合成生物学の雄AMRS:Amyrisの株式希釈化について調べてみた(勘違いで間違いの可能性あり)

私のポートフォリオ、集中銘柄の筆頭、AMRSちゃん。

ほぼリタイア資金全額ぶっこんでいまして、ポートフォリオ中のAMRS率84%!!!

ほぼ私の人生はAMRSにかかっております。よって毎日血眼で、AMRSの情報収集に努めています。

AMRSのリスクは大きく3つかと思っています。

1つ目は万年赤字企業としてのキャッシュバーンにかかる増資リスク(希釈化リスク)、2つ目はLAVVANとの訴訟リスク、3つ目は通常の企業には共通の競合リスク。

2つめのLAVVANとの訴訟リスクについてnoteの別の記事で調べられるだけしらべて投資メモにしたのですっきりしています(結論はついてないが、調べれるだけ調べたのですっきりというよくわからない心理状態・・・投資にあたっては意味ない(笑))。

次は、AMRSのキャッシュバーン状況・債務超過状況そして希釈化(希薄化)リスクを調べるかと。AMRSホルダーとしては避けては通れません。

ちなみに本コンテンツは自分の投資のための投資メモであり、人にわかりやすく体系的にお示しするためのものではありません。

なので、他の素晴らしいnoteライターのようにわかりやすいコンテンツではありませんが、自分の虎の子よりも大事なリタイア資金を運用するための情報収集ですから真剣度が違います(笑)。

そんな感じでもよろしければ情報共有させていただきたいと思います。

留意事項として、私は取引に関してはまったく門外漢なので、このコンテンツは間違いがある可能性が(いつもにもまして)ありそうなので(・・・てへ)無償にて公開いたします。

なお、HSP(はいりーせんしてぃぶぱーそん)ですのでコメントいただいても返信できません(返信すること自体がストレスになります)し、お礼もコミュニケーション自体がストレスになるのでできません。まったく悪気ありませんし、コメントや購読に対して深く感謝していますこと、ご理解いただければ本当に安心します。

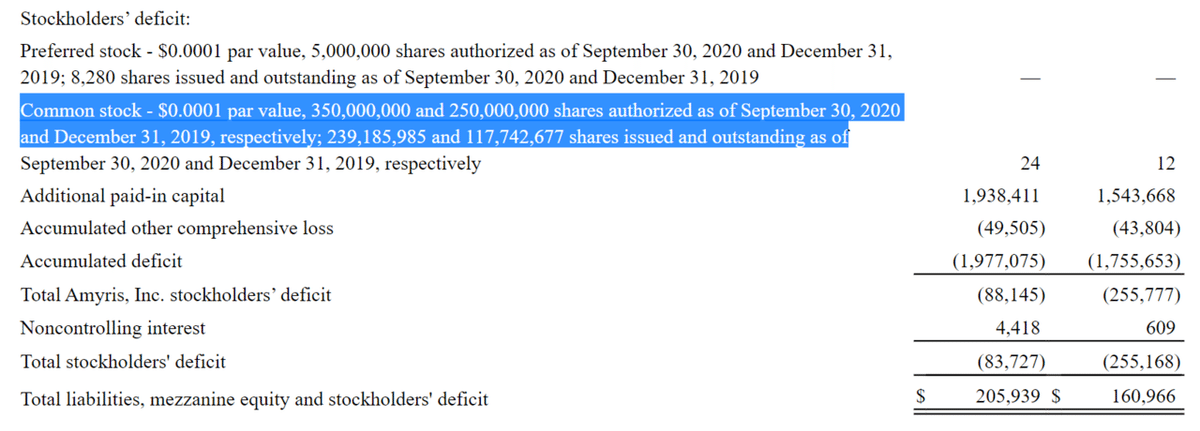

最新のBS(資本の部)の状況(CONDENSED CONSOLIDATED BALANCE SHEETS)

まずは一次資料ということで、直近2020FYQ3決算にかかるFORM 10-Qを確認しましょう。

BSによると2020年9末時点の「shares issued and outstanding」は 239,185,985で、2019年12月末の117,742,677から 100%近く希釈化しています。こんなに希釈化が激しいとは・・・。

一方、債務超過が3Q末時点で約84百万弱で、2019年12月末の約255百万強からしますと改善しているとも見えます(まあ追加の資本注入があったからですが・・・・)

ワラント(Overview of Warrants Outstanding as of September 30, 2020)にかかる開示情報

ワラントの行使価格上限が$5.12なので、最近の$10近い株価を考えると、すべて行使されるものと思われます。

ちなみにワラントについては、次の解説が参考になります。

ワラントとは、発行した企業の株式を一定期間内に一定の価格(行使価額)で購入できる権利です。

たとえば、あなたがA社のワラントを1個20円で購入したとしましょう。行使期間は2020年2月1日~2021年1月31日、行使価額は100円、ワラント1個の行使で1株を買えるとします。2020年2月現在、あなたがA社の株式を1株欲しいと考えており、株価が200円だった場合、あなたはワラント1個を行使することでA社の株式1株を100円で買うことができます。行使価額と株価の差である100円から、ワラント料の20円を差し引いた「80円」が、あなたの得になります。もしワラントを持っていない場合は市場で株価200円で買わなければなりません。

行使期間中、もしA社の株価がずっと行使価額100円よりも安い水準で推移していた場合は、あなたはわざわざ行使価額100円で買うことはなく、市場で100円よりも安い株価でA社の株を買うことでしょう。この場合、行使期間を過ぎると同時にワラントの効力はなくなり、ワラント料20円はそのまま損となります。

Common Shares Outstandingな株式239.2百万株に対して、ワラントで行使されると予想される株式数は49.5百万株で、払いこまれるCashは$134百万です。

ワラントだけでも2割ぐらい希釈化(希薄化)することになります。

2020FYのQ4のキャッシュバーン次第ですが、Q3 末時点の債務超過$84M弱は解消されて、ある意味、AMRSとしては、一息つける状態になるようにも見えます。

まあ、このあたりの希薄化・希釈化のリスクは、当然、「効率的な市場」が織り込み済みで株価も上昇しています(たぶん!?)ので、特段心配する必要はないのでしょうね。

実際には、AMRSの場合は、なんとなくIPなどの特許を収益に結び付けることができていない印象なので、ここで、健全な増資でもしてもらって、一気に事業投資をしてもらったほうが株価は上昇するのでしょう。

まあ増資しないほうがリスクなのかもしれません。

免責事項

本コンテンツに掲載されている事項は、投資に関する情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。最終的な投資決定は、読者・購入者ご自身の判断でなさるようにお願いいたします。また、本コンテンツは、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてはその責を負いかねますのでご了承ください。

ここから先は

¥ 100

わたしと同じようなHSPの方が、つらい会社人生から1日も早く解放されるように祈りながら情報発信いたします。もし、応援いただけたら、幸いです。