金・銀爆上げの原因!先物市場COMEX の巨大なDelivery Notice(現物受渡し)。金・銀の現物が全く足りません!!投資するなら絶対要確認。

金・銀価格が爆上げしています。

そういった金・銀価格の爆上げの原因については、もちろん、日米欧の中央銀行・政府による通貨供給量の急激な増加・ばらまき政策、実質金利の低下そしてドルの減価といったことがあげられます。

そういった要因については金の専門家がもっともらしく教えてくれていますし、メディアで少し調べればいくらでもでてきます。

でも本当にそれだけでしょうか。特に銀のこの異常な上げ方の背景はマクロ要因だけなのでしょうか。

実は、今後の価格上昇の要因の一つに、COMEXなどでの巨大な「受渡し(Delivery)」問題があると思われます。

あまり日本ではこのあたりのことについて日本語ベースで、十分な情報が提供されていませんが、アメリカでは、今後の金や銀の価格動向について、専門的な投資関係のメディアではたびたび取り上げれられているトピックです。

そういったアメリカのプレシャスメタル・投資関係のメディアでは、特に銀について、9月にむけて大きな動きがあるとされています。

私自身も銀に関して、残りの人生かけたオール「ロングポジション」ですので(笑)、かなり長い時間と手間をかけて、真剣に情報収集・検討しています。

有償で恐縮ですが、もし、いま金や銀に投資されるのであれば、是非一度は確認すべき情報であると思います。米国金ETFのGLD・IAU、東証金ETFの1540、銀ETFのSLV、東証銀ETFの1542に投資される方は必見の情報です。

金、特に銀は9月の爆発にむけて時間がありません。早めにご確認いただくことをお勧めします。

なお、本コンテンツは、初心者向けの内容ではありませんのでご注意ください。目次をみてご判断ください。

免責事項

本コンテンツに掲載されている事項は、投資に関する情報の提供を目的としたものであり、投資の勧誘を目的としたものではありません。最終的な投資決定は、読者・購入者ご自身の判断でなさるようにお願いいたします。また、本コンテンツは、当該情報の正確性および完全性を保証または約束するものでなく、今後、予告なしに内容を変更または廃止する場合があります。なお、当該情報の欠落・誤謬等につきましてはその責を負いかねますのでご了承ください。

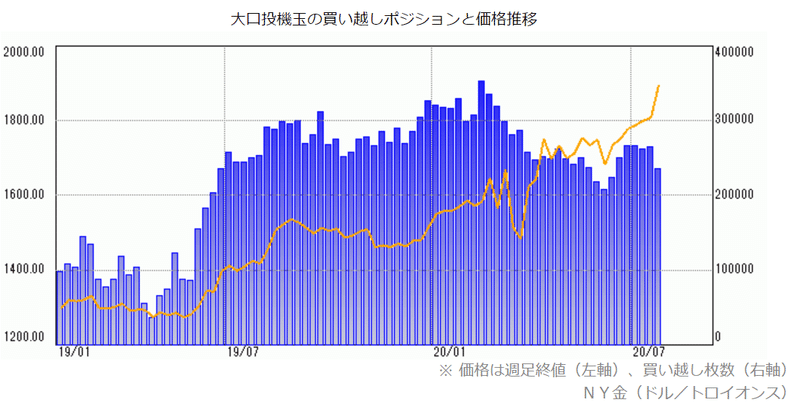

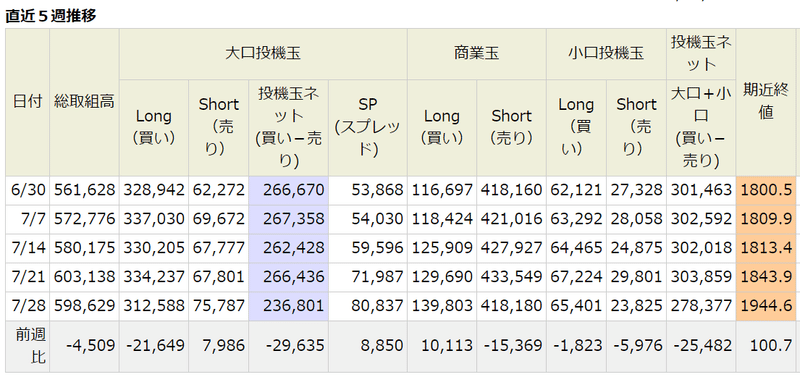

CFTC建玉(金)

まず準備体操として、金のCFTCの建玉状況をみておきましょう。価格動向としてはグラフから明らかなように、ネットポジションの動向が価格に影響を与えますが、今回のこのnoteの論点は、そこではなく、下の表での「商業玉」でのショートポジションになります。詳細は後述します。

“NY金の大口投機玉はネットで236,801枚の買い越し。買い越し幅は前週と比べ29,635枚縮小した。7/21から7/28の期間、投機筋は買い玉を減らし、売り玉を増やしている。”

出所:dai-ichi.co.jp

出所:dai-ichi.co.jp

出所:dai-ichi.co.jp

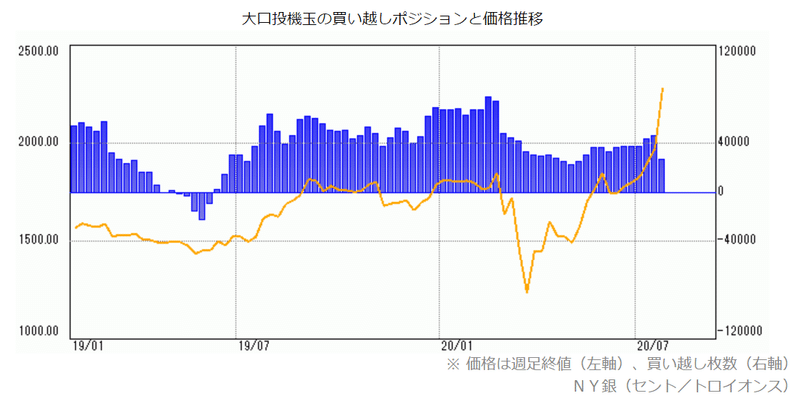

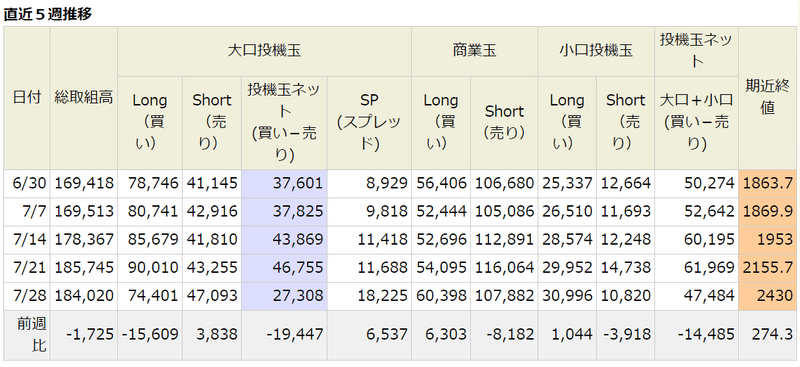

CFTC建玉(銀)

銀のCFTC建玉です。こちらも、通常はネットポジションと価格動向が確認ポイントですが、こちらも金と同様に、このnoteの論点は「商業玉」のショートポジションになります。通常の銀鉱山会社がショートポジションをもっていれば「受渡し(Delivery)」に関して問題はありませんが、金融機関の場合は「受渡し(Delivery)」のために十分な銀をもっていないと問題になります。詳細は後述します。

“NY銀の大口投機玉はネットで27,308枚の買い越し。買い越し幅は前週と比べ19,447枚縮小した。7/21から7/28の期間、投機筋は買い玉を減らし、売り玉を増やしている。”

出所:dai-ichi.co.jp

出所:dai-ichi.co.jp

出所:dai-ichi.co.jp

COMEXの金・銀先物契約に関し何が問題なのか?

通常、先物契約においては決済方法として、建玉を反対売買によって決済されることが多いのですが、実際の現物と代金を受渡して決済することも行われます。

従来、COMEX等では、決済において受渡し(Delivery)となる割合は低かったのです。

ところが、先物市場とスポット市場の価格差が開くなど特殊な事情がある場合には決済において受渡し(Delivery)となる割合が高くなり、先物契約の売り手は決済のために、現物を確保する必要が出てきます。

COVID19による経済混乱、輸送の混乱、そして精錬所停止等を原因とした、先物価格とスポット価格の価格差の拡大等を背景として、先物決済にて受渡し(Delivery)されることが激増しています。

つまり、金や銀の先物契約の決済のために金や銀の「バー」=現物を確保しなければならないということです。

そこで、問題は、金や銀の先物契約で売り=ショートポジションを有する銀行等が、決済のための金・銀の「バー」=現物について、適切な量を、COMEXの倉庫等で保管しているかということです。

まあ、足りなきゃそのへんで金・銀の「バー」=現物をかってくりゃいいんじゃないかと思われると思いますが、実際には先物契約で取引されている対象となる原資産の量は年間の金や銀の生産量を大きく超えていたりするといった状況ですので、ちょいとそこらで調達するというわけにはいきません。

もし、そういったことをすれば小さな池のような、金や銀の小さい市場でクジラがあばれるような状況になるわけです。

もっとも、金や銀のロングポジションを有するような我々個人投資家にとっては、クジラがのたうちまわってくれれば、10年に1度程度の大きなおいしいチャンスが目の前に現れるかもしれないという状況なわけです。

よって、これからCOMEXなどの倉庫の金や銀の保管状況、そしてデリバリー(受渡し)の要求状況をみて、いかに今後ひっ迫した状況が訪れようとしているのかを感じていただければと思います。

COMEX:金の保管状況

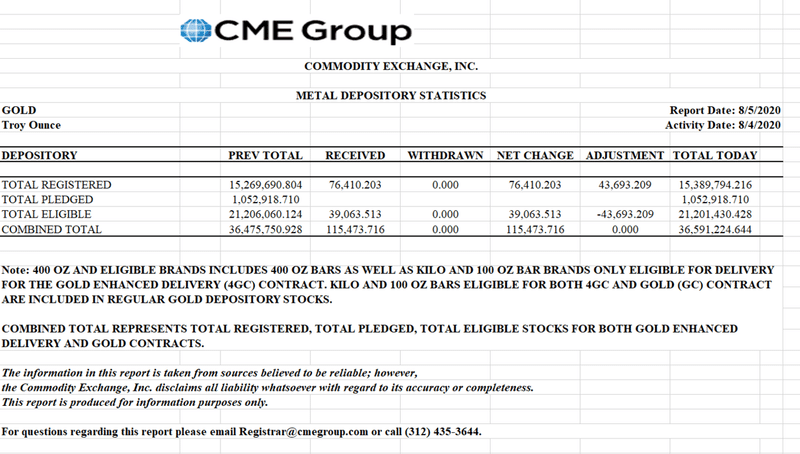

貴金属の保管状況については、CMEグループとして毎営業日、開示されています。

金については次のように開示されています。

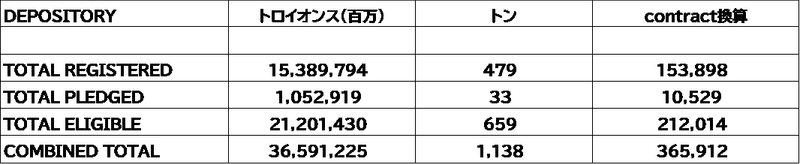

これだとよくわからないと思いますので、次の表を用意しました。受渡しのための金の在庫は「REGISTERED」とされているものになります。「ELIGIBLE」から「REGISTERED」に属性が変更される場合もあります。詳細は最後に参考となる用語集をつけていますのでそちらをご参照ください。

いずれにしても、銀行等が有するDelivery(受渡し)のために保管されている「REGISTERED」に分類されている金は、15百万トロイオンス・479トンということです。先物契約に換算すると1枚100オンスですから153千枚ということです。

出所:著者作成

ちなみに保管されている金の総量は表からわかるとおり、36百万トロイオンス・1138トンであり、契約枚数でいうと365千枚分となります。ちなみに2018年の金の鉱山生産量は約3300トンですので、概ね年間の鉱山生産量の1/3がCOMEXに保管されていることになります。

さて、保管されている金の量がわかりましたので、問題となるDelivery(受渡し)となる金の量をみてみましょう。

このDelivery(受渡し)となる金の量が保管されている金の量にくらべて十分低ければ何の問題もないわけですが・・・

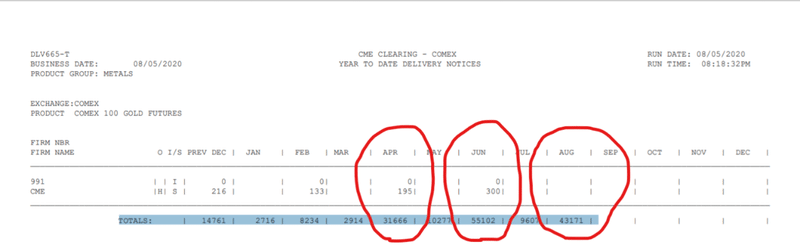

COMEX:金のDelivery(受渡し)Noticeの状況

Delivery(受渡し)Noticeの状況についてはCMEグループとして毎日開示されています。

出所:CMEグループ

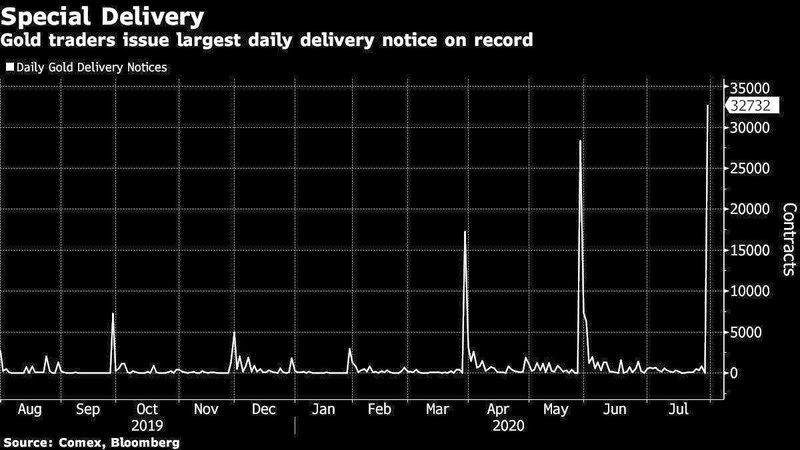

さて、これをみますとDelivery Noticeが激増してきていることがわかります。

2019年12月:14,761枚

2020年2月:8,234枚

2020年4月:31,666枚

2020年6月:55,102枚

2020年8月:43,171枚(これは8月5日まで)

先ほど、みたとおり、銀行等が有するDelivery(受渡し)のために保管している「REGISTERED」に分類されている金は、先物契約に換算すると153千枚ですから、6月のDeliveryNoticeの水準がつづけば、あと3回で枯渇してしまうということです。

8月は、8月5日までですでに43千枚に達しています。

「PLEDGED」や「ELIGIBLE」に分類されているものが、すべてDelivery(受渡し)につかえるわけではないと思いますが、そういった分類のもふくめて金の保管量全体でも先物契約365千枚分しかないわけで、6月のDeliveryNoticeの水準で、6回分ぐらいで枯渇するということです。

後述しますが、銀の場合、Open Interestに対するDelivery Noticeの割合は現時点で8%弱のようですが、こういった割合も増加傾向ですから、金も同様にOpen Interestに対するDelivery Noticeの割合が増加するならば、より早く保管する金の在庫が枯渇する可能性も見えてくるわけです。

万が一、枯渇した場合は、先物をうった銀行等は、現物がないこのひっ迫した市場で、どこからか大量の金を調達しなければなりません。

よって銀行等の受渡し用の金の調達にあたっては、金価格の急激な上昇が見込まれているわけです。

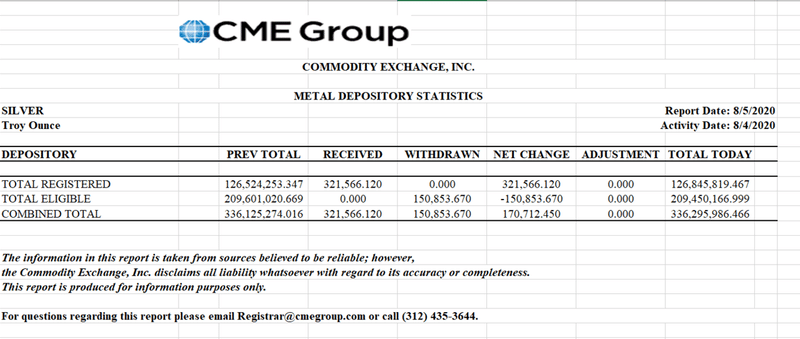

COMEX:銀の保管状況

銀の保管状況についても、金と同様にCMEグループは毎営業日、開示されています。

銀については次のように開示されています。

出所:CMEグループ

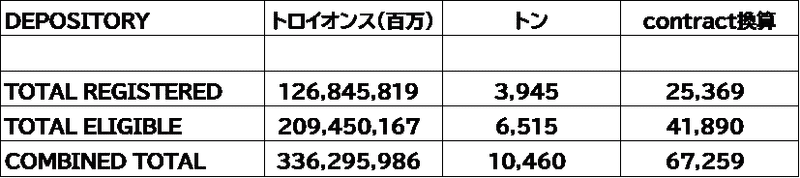

これだとよくわからないと思いますので、次の表を用意しました。

出所:著者作成

受渡しのための銀の在庫は「REGISTERED」とされているものになります。金のところでも触れましたが、「ELIGIBLE」から「REGISTERED」に属性が変更される場合もあります。詳細は最後に参考となる用語集をつけていますのでそちらをご参照ください。

いずれにしても、銀行等が有するDelivery(受渡し)のために保管されている「REGISTERED」に分類されている銀は、126百万トロイオンス・3945トンということです。先物契約に換算すると1枚5000オンスですから25千枚ということです。

ちなみに保管されている銀の総量は表からわかるとおり、336百万トロイオンス・10千トンであり、契約枚数でいうと67千枚分となります。ちなみに2018年の銀の鉱山生産量は約26千トンですので、概ね年間の鉱山生産量の1/2がCOMEXに保管されていることになります。

さて、保管されている銀の量がわかりましたので、問題となるDelivery(受渡し)となる銀の量をみてみましょう。

このDelivery(受渡し)となる銀の量が保管されている銀の量にくらべて十分低ければ何の問題もないわけですが・・・

金よりも切迫している状況をご確認ください。

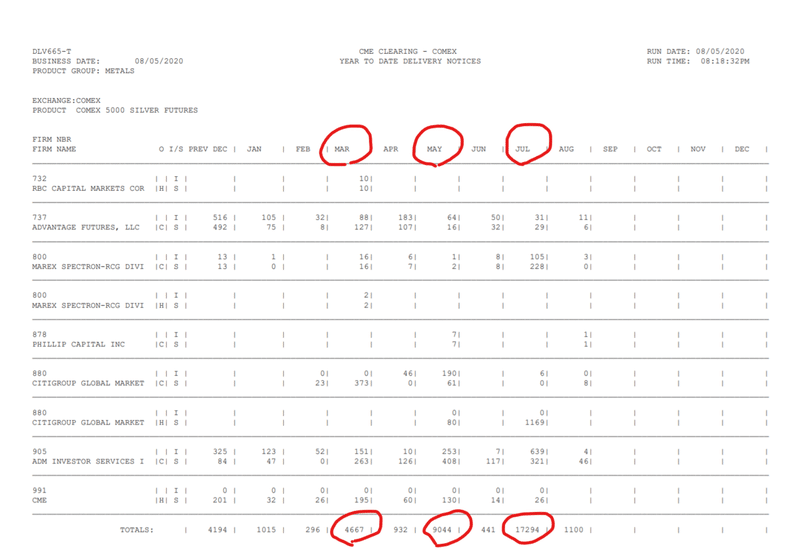

COMEX:銀のDelivery(受渡し)Noticeの状況

Delivery(受渡し)Noticeの状況についてはCMEグループとして毎日開示されています。

出所:CMEグループ

さて、これをみますとDelivery Noticeが激増してきていることがわかります。

2019年12月:4,194枚

2020年3月:4,667枚

2020年5月:9,044枚

2020年7月:17,294枚

2020年8月:1,100枚(これは8月5日まで)

先ほど、みたとおり、銀行等が有するDelivery(受渡し)のために保管している「REGISTERED」に分類されている銀は、先物契約に換算すると25千枚ですから、7月のDeliveryNoticeの水準から、5月→7月での増加ペースで増加すれば、9月には枯渇してしまうということです。

銀は金よりも切迫した状況にあるということです。

8月は、8月5日までですでに43千枚に達しています。

「PLEDGED」や「ELIGIBLE」に分類されているものが、すべてDelivery(受渡し)につかえるわけではないと思いますが、そういった分類のもふくめて金の保管量全体でも先物契約67千枚分しかないわけで、7月のDeliveryNoticeの水準で、4回分ぐらいで枯渇するということです。

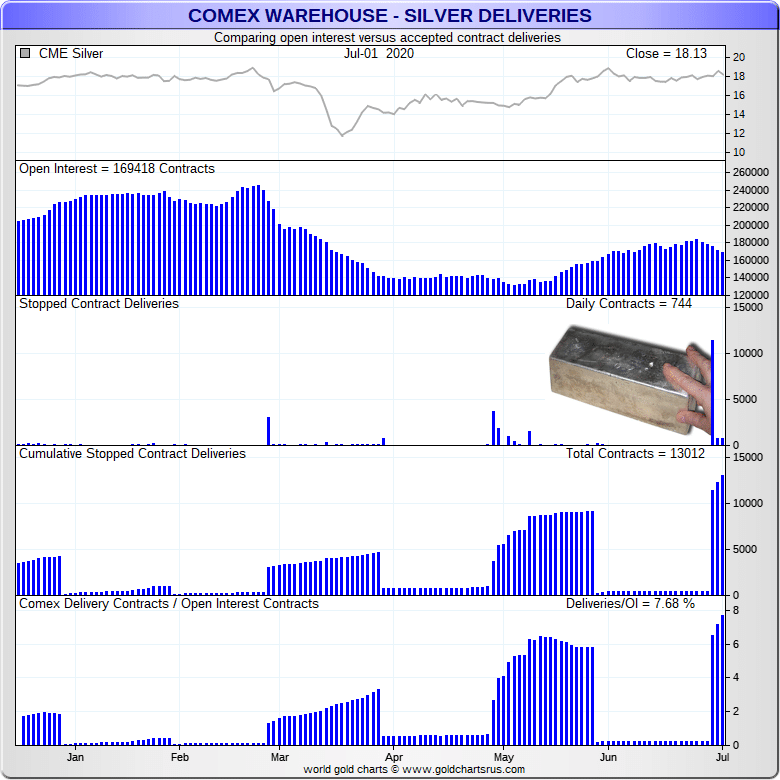

銀の場合、Open Interestに対するDelivery Noticeの割合は現時点で8%弱ですが、こういった割合も増加傾向ですから、上述よりも早く保管する銀の在庫が枯渇する可能性も見えてくるわけです。

出所:sdbullion.com

万が一、枯渇した場合は、先物をうった銀行等は、現物がないこのひっ迫した市場で、どこからか大量の銀を調達しなければなりません。

よって銀行等の受渡し用の金の調達にあたっては、銀価格の急激な上昇が見込まれているわけです。

銀価格の異常な上昇の背景にこういったミクロな需給要因が一定の直接的・間接的影響があるものと思われます。

まとめ

金・銀の投資にあたり、COMEXのDelivery Noticeを注視しておく。

特に、8月末にでるCOMEXの銀の9月限月にかかるDelivery Noticeは超重要であり、価格動向に大きな影響をあたえる可能性があります。

(おまけ)用語集

■受渡し・Delivery:

建玉を反対売買によって決済するのではなく、実際の現物と代金を受渡して決済すること。実際には受渡しは、取引所を通じて現物(倉荷証券等)と現金の授受により交換する。

■CFTC建玉:

“CFTC建玉報告 米先物取引委員会(CFTC)が集計した、米国内に存在する各取引所の建玉明細のことで、現地時間で毎週火曜日の取引終了後に報告されたポジションが、週末金曜日の取引終了後に発表される。大口投機玉=ファンド、商業玉=当業者ヘッジと分類され、投機筋のポジション動向は特に注目される。”

出所:dai-ichi.co.jp

■「ELIGIBLE」と「REGISTERD」 :

“ELIGIBLE GOLD

Comex has several warehouses for metals (as investors may take delivery), which contain lots of gold. The bullion held in these warehouses is divided into two categories: eligible and registered gold.

According to Comex, eligible gold means all metal that is acceptable for delivery against the applicable metal futures contract for which a warrant has not been issued. Conversely, registered metal means an eligible metal for which a warrant has been issued. As one can see, the only difference between registered and eligible gold is whether a warrant has been issued or not. What is a warrant? It is a document of title demonstrating that the referenced quantity of the covered metal meets the specifications of the applicable metal futures contract. We can say that a warrant is a warehouse receipt which works like a check – it is a bearer instrument which represents some amount of gold in registered stocks.

In simpler terms, eligible gold is gold brought into a Comex’s approved warehouse (generally, gold is held by Comex participants, not by the exchange itself) which meets Comex requirements (e.g. minimum fineness and weight) and, thus, is eligible for settlement of gold futures contracts traded on the exchange.

Importantly, eligible gold may or may not ever become registered (the owner may prefer to not use it to settle futures contracts on the exchange). Registration of gold means attaching a warrant and setting aside bullion to make delivery against gold futures contracts. All registered gold is deliverable, but not all deliverable gold is registered. In other words, generally all gold in Comex warehouses is available to be delivered; it just needs a warrant attached to it, which makes it registered. Actually, converting gold from eligible to registered takes only a couple of seconds, since eligible gold can be converted to registered by one press of a button. This is why all the claims that Comex is going to default, because the inventory of registered gold is decreasing, are nonsensical, since eligible gold can be easily converted to registered.

Typically, the total quantity of eligible and registered stocks in Comex warehouses tends to track gold prices higher and lower. When gold prices rise, this attracts more investors, therefore more metal will be held in warehouses on behalf of the investors. On the other hand, when gold prices fall, some owners of the metal will find better-rewarded uses outside Western investment stockpiles (e.g., in the Asian markets).”

出所:sunshineprofits.com

「対象となる金

Comexに は金属の倉庫がいくつかあり(投資家が配達する場合があるため)、そこには大量の金が含まれています。これらの倉庫に保管されている地金は、適格な金と登録済み金の 2つのカテゴリに分類されます。

コメックスによると、適格な金とは、令状が発行されていない、該当する金属先物契約に対して配達が許容されるすべての金属を意味します。逆に、登録済み金属とは、令状が発行された適格金属を意味します。ご覧のとおり、登録済みのゴールドと適格なゴールドの違いは、令状が発行されたかどうかだけです。令状とは何ですか?これは、対象となる金属の参照数量が、該当する金属先物契約の仕様を満たしていることを示すタイトルの文書です。令状は小切手のように機能する倉庫の領収書であると言うことができます–それは登録された株のある量の金を表す無記名の楽器です。

簡単に言えば、適格な金は、Comexの承認された倉庫に持ち込まれた金であり(通常、金は交換自体ではなく、Comexの参加者によって保持されます)、Comexの要件(たとえば、最小の細かさと重さ)を満たし、したがって、取引所で取引される金先物契約。

重要なのは、適格な金が登録される場合とされない場合があります(所有者は、取引所での先物契約の決済に金を使用しないことを好む場合があります)。金の登録とは、金の先物契約に対抗するために、令状を付けて地金を脇に置くことを意味します。登録されているすべてのゴールドは配信可能ですが、すべての配信可能なゴールドが登録されているわけではありません。つまり、Comexの倉庫にあるすべての金を配送することができます。ワラントを添付するだけで登録されます。ボタンを1回押すだけで対象のゴールドを登録済みに変換できるため、実際には、ゴールドを対象から登録済みに変換するのに数秒しかかかりません。これが、適格なゴールドを登録済みに簡単に変換できるため、登録済みゴールドの在庫が減少しているため、Comexがデフォルトになるというすべての主張が無意味である理由です。

通常、Comex倉庫の適格な登録済み在庫の合計量は、金価格の高低を追跡する傾向があります。金の価格が上昇すると、これはより多くの投資家を魅了するため、より多くの金属が投資家に代わって倉庫に保管されます。一方、金の価格が下がると、一部の金属の所有者は、欧米の投資備蓄の外(たとえば、アジア市場)でより効果的な使用を見つけます。」

以 上

わたしと同じようなHSPの方が、つらい会社人生から1日も早く解放されるように祈りながら情報発信いたします。もし、応援いただけたら、幸いです。