「令和6年分所得税及び復興特別所得税の予定納税額の7月(11月)減税申請書」

はじめに

このnoteは「令和6年分所得税及び復興特別所得税の予定納税額の7月(11月)現在申請書」(以下「申請書」)の書き方に悩んでいる人用のnoteです。

通常たくさん稼いで所得税を納めていると翌年度分の所得税も予め払っておいてって通知が6月に来ます。前年と同じ稼ぎの場合は、特に申請いらないと思いますが、何らかの理由で前年の所得に至らない(=そんなに税金払うことにはならない)場合は、この申請書を出すことで適切な額の事前納税額に変更を検討してもらうことが可能になります(税務署の判断なので、全部もしくは一部が認められない場合もあり)。

当然、前年に基づいて予定納税を実施し、その後、結果的にやっぱりそこまで所得税納める必要がないくらい所得が下がったら、確定申告後に還付受けられますが、還付受けるまで1年近くも国庫に予定納税という名目でお金を入れるのも勿体無いので、それなら 株式投資等で生き金に変えた方が良いですよね。

申請書に対するコメントは私が実際に申請した限りにおいて経験を通して理解した内容になります。最終的な記載に関しては税理士や税務署のアドバイス、判断においては税務署の判断になりますので、ご留意くださいね。

締切

締め切りは令和6年度は、定額減税がある都合上、7月末が提出期限です。通常は7月15日とのこと。ギリギリにならないように時間を考えて申請をしてください。記載自体は気合いを入れれば1時間もかからずかけますが、大体のケースにおいて書類探し、会社への書類問い合わせ等で時間かかる場合が多いですよね。

まずはフォーマットをみよう

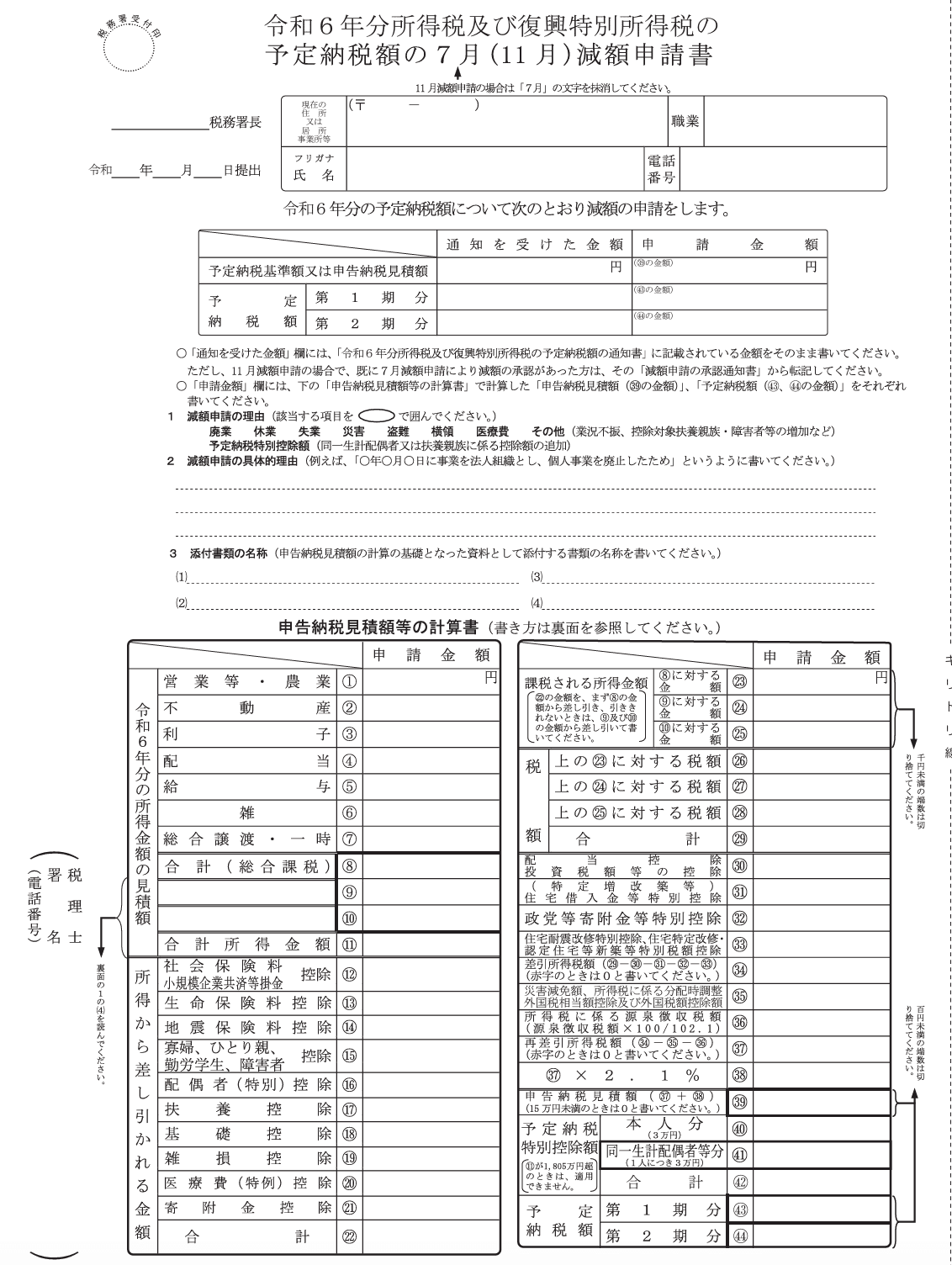

予定納税の通知書に同封されている藁半紙風の紙「令和6年分 予定納税について」の最後のページにくっついているのが申請書です(下記図)。これを記載した上で、必要書類を添付して税務署に提出です。

ここからは各項目について記載を説明して行きます。この紙の裏に説明書いてあるので、それを読んでくれれば大体わかりますけど、分かり辛い部分を特に補足しますね。

・職業欄:起行している場合は起業届に書いた職業を書いてください

・減額申請の金額欄「通知を受けた金額」は同封されている通知書に書かれている金額をそのまま転記、申請金額は計算書で計算終わってから記載です。

1. 減額申請理由は該当するのに◯をしてください。会社やめて所得減りそうな場合は、その後に独立起業したとしても「失業」、起業していて単に今年度の売り上げが芳しくない時は「その他(業績不振)」等、該当場所をまるで囲んでください。

2. まるで囲んだ理由の追加情報を記載してください。これも簡潔な記載でOKですので、「失業に伴う所得の減少の為」「業績悪化のため前年所得からの減少」等々、シンプルに書いておきましょう。また令和6年度は岸田さんの定額減税が入るので、その分の申請も必要です。そのために扶養に入っている家族名と属柄、生年月日もこの欄に記載してください。例:(山田花子、妻、平成元年4月1日生まれ)(山田太郎、子、令和5年2月1日生まれ)。

3. 申請に添付する書類名称の記載です。税務署の説明に詳しく書いてないので、何の書類添付するかいまいち理解し辛いのですが、申請理由を証明できそうな書類を添付すればOKです。例えば、失業なら退職証明書、売り上げ減少なら今年の1-6月までの損益計算書と貸付対照表、申請理由を裏付ける資料を添付すれば良いです。

計算書の書き方+計算の仕方

これは1から44までを頑張って埋めて計算していくだけです。以下に各項目の説明記載しますが、申請書裏面にも記載されているので、併せて参照してください。

あえての説明をすると1-7は今年の所得の見積を書いてください。今年はまだ7月ですし一年終わっていなので、あくまで予測ですので100%そうな楽てもOKです(結果は確定申告で正せば良いので)。通常は事業やっている場合は①営業等、ついでに会社員もやっているのであれば⑤給与、不動産投資しているなら②あたりを記載することになります。所得なので、

番号1-11: 令和6年分の所得金額

今年の所得見込みを書きます。所得って何?と思った人は「収入➖経費🟰所得」の方程式を覚えておいてください。「①営業等」や「②不動産」とかは、収入より経費がかかっちゃった場合は所得は「ゼロ」なので、記載も「0」になります。給与はちょっとややこしいですが、会社から届いている「源泉徴収証」にある「給与所得控除後の金額」が「所得」になり記載する金額となります(ただし年の途中で退職した場合は「給与所得控除後の金額」が源泉徴収証」に記載されていないので、その場合は「源泉徴収証」に記載の「支払い金額」を書いてください。

番号12-22

ここは控除される金額になります。所得税は「所得」に対してかかる税金ですが、「いろいろな理由で税金計算の母数から引いてくれる仕組み」=「控除」があります。この「控除」される金額を番号12-22で計算します。

12番:社会保険料控除なので、今年の年金や健康保険、失業保険の総額

13番、14番:損保会社から控除額通知の手紙が来ているので見つけたらその金額(見つからなかったら大した額でもないので一旦はゼロでも良いと思います)

控除はみんな好きなので、各項目はネットで調べればすぐに出てくるので、これ以下の説明は省きます。いずれにしても「控除」の金額が増えれば所得税算計算の母数が下がるので、使える控除はしっかり使ってください。

番号23-25

書いてある通りに計算すればOK

番号26-29

これも申請書に同封されている資料の計算書を参考に計算すればOK

番号31-35

これもそれぞれの項目に準じて控除してくれればOK

番号34は、予定納税額につながるのでちゃんと計算してください。

番号36

これは源泉徴収票に書かれている「源泉徴収金額」をそのまま転記すればOK

番号37-39

ここも記載の通り計算していけばOK。退職、減収等の結果、予定納税額を下げる申請なので、ここが通知額より下がっていないと、この申請の意味はないです。万一変わっていなかったら、「計算間違い」か、「所得見込み金額が実は高い」、「控除が全然できていない」のどれかですので、チェックし直してください。

番号40-42

岸田さんの定額減税のおかげで1人3万円控除できるので、扶養家族がいる場合は忘れずに控除してくださいね。

番号43-44

これも裏面に記載があるので、その通り計算すればOK

最後に

この申請書と添付書類を一式持って税務署に出せばOKです。控えはくれないので、控えが必要な場合はコピー、また受領証明が欲しい場合はコピー持参すると受領の捺印くれます。e-taxでもできるので、ぜひe-taxも活用しましょう!(締切ギリギリの場合とかは閉庁後でも申請できるので便利ですよね)。

これで無事に申請ができることをお祈りしています。

不明な点があればコメント欄にて記載をお願いします。もしくは税理士、税務署にお問い合わせください!

この記事が気に入ったらサポートをしてみませんか?