Rabbit Finance特集(前編)

※2021年8月3日追記:Rabbit Financeへの投資は注意が必要です。

#rabbitfinance

— ヒヨコロ@DeFiの住人 (@hiyo2025) August 2, 2021

のんきに記事書いてる場合じゃなかったですね…じっくり読めてませんが、この方の書いた記事、ひとつひとつ根拠がきちんとあると思えました。

FUD誘ってはいけないので、ここで結論書きません。Deeplで読んで!

突っ込んでいる方は気をつけてください!😨https://t.co/uVmiWAnLfU

おはようございます。😊

今日はRabbit Financeのことを調べました。

アルパカさんのフォークだと噂で聞いたことがあるので、レンディングプールとかレバレッジファーミングとかに参加するのは、ほとんどアルパカさんと同じ考え方で簡単でした。

しかしひとたび「Boardroom」って何かなと思って調べてみると、「会議室?」なんのこっちゃ?

なんかよくわからないしくみがありまして、面白いなと思ってます。

面白いなっていうのは、お金がたくさん集まっているところなので、ここをよく研究すると他の人よりも動きが適切になって、お金を拾うことが簡単になるのです。そう、IRONの時のように。

TITAN……ううぅっ……😢

それでは、今日は前半、まずはRabbit Financeのこととアルパカフォークの部分から説明いってみましょう。レバレッジファーミングのこと知らない人にもイチから説明しますよ~。😊

Rabbit Financeについて

Rabbit Financeのホームページにはこう書かれています。

「Sheer Leveraged Yield Farming Pleasure」

初っ端から意味がわからないんですけど、Sheerってどういう意味ですか?

たぶん形容詞だと思うんですけど、そうすると「本当の」とか「まったくの」とかいう意味なんだと思います。

Pleasureはたぶん名詞で「喜び」

つまりRabbit Financeのコンセプトは「本当のレバレッジファーミングの喜び」ということですね。アルパカさんのフォークのくせに本当のって何やねん! おい!

Rabbit Financeの利益のしくみ

さて、Rabbit Financeの利益のしくみです。

Global ParametersによるとRabbit Financeの収入は大きく3つあって、

(1) 貸付金利からの収入

⇒イールドファーマーが借り入れたお金から発生する貸付金利は、80%がレンディングプールに預け入れているユーザーの利益になり、10%がRabbit Financeの収入となり、10%がRABBITの買い戻し&burnに使われます。

※アルパカとの比較:アルパカは90%がユーザーの利益、5%がアルパカの収入、5%がburnです。

(2) ファーミング報酬からの収入

⇒PancakeやMDEXでファーミングしている資産からの報酬のうち30%がRABBITの買い戻し&burnやCARROTの流動性提供など独自トークンの価値向上のために使われます。

※アルパカとの比較:アルパカはファーミング報酬のうち3%を信託報酬としてコンパウンド手数料等にあてています。

(3) 清算ボットの収入

⇒清算されたポジションの5%が清算手数料として差し引かれ、RABBITの買い戻し&burnに使われます。

※アルパカとの比較:アルパカも5%がburnに使われます。

Rabbit Financeへの参加方法

ユーザーがRabbit Financeへ参加する方法は大きく2つです。

・レンディングプール

⇒資金を預けて、イールドファーマーがその資金を借りることによって貸付金利を得ます。

・(レバレッジ)イールドファーミング

⇒レンディングプールからお金を借りて、レバレッジをかけてイールドファーミングで利益を得ます。

レンディング

Vaultというページでレンディングができます。資金は次の15とおり。

BNB / BUSD / USDT / BTCB / ETH / RABBIT / MDX / CAKE / LINK / XVS / DOT / UNI / LTC / FIL / ADA

BUSDやUSDTのAPYが26%程度、単プールとしては非常に高い預入利率になっています。

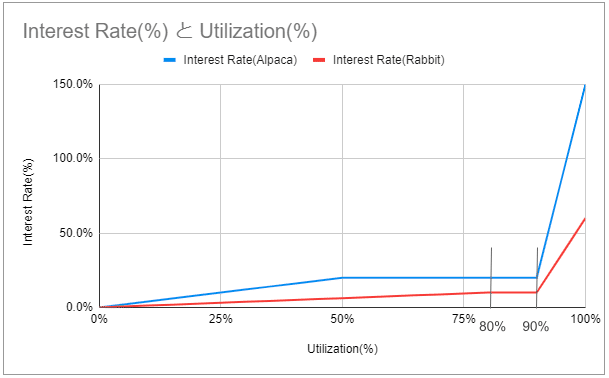

それだけたくさん借りられているのかなというとそうではなく、利用率(Utilization)は23%程度。

しかも借入金利は最大でも60%と非常に安くなっています。

※アルパカとの比較:アルパカは最大金利150%、こうなると貸し手は爆益なのですぐにお金が集まりますが、Rabbitは?

それではこの高金利はどこから来るのでしょうか。

ステーキング

その答えがステーキング、つまり独自トークンRABBITの配布です。

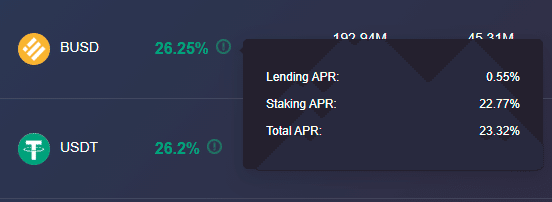

BUSDの例ですが、レンディングAPRが0.55%しかありません、そりゃそうです。現在のBUSDの利用率が23.5%程度、さきほどのグラフで言うと貸付金利2.94%程度、貸し手に渡る金利は23.5% * 2.94% * 0.8 =0.55%です。

しかしステーキングAPR、つまりRABBIT報酬が22.8%もあるのでみな預けに来るのです。RABBITの価格が上がっているからです。

ちなみにRABBITの報酬は1か月ごとに減っていきます、いわゆるデフレトークン設計になっています。

ちなみにRabbitは貸し手に報酬を多めに割り振っていて、アルパカさんが40.71%の割り当てなのに対してRabbitは64.29%も割り振っているそうです。

⇒Comparison of Token rewards standard

※アルパカさんとの違い:同じBUSDで比べると、レンディングAPR=5.88%、ステーキングAPR=2.48%なので、全く違いますね。

ちなみにALPACAもデフレトークン設計になっていて、3ヶ月前に比べてALPACAの配布量は半分程度になっています。

詳しい操作はこちらをどうぞ⇒Step-by-Step Guide

レバレッジファーミング

ファームには現在30の農場があるようです。

イールドファーマーはペアのうちのどちらかを借りてレバレッジをかけることもできます。かけないこともできます。

Rabbitの特徴は次のとおりです。

・借りることができる資産の種類が多い(15種類)

・借入利率がとても安い(最大60%)

・USDT-BUSDペアが9倍までレバレッジをかけることができる。

・Pancakeの他にもMDEXというDEXを使うことができる

・USDT-BUSDペアはEllipseというDEXを使って両替手数料を節約できる(0.25%⇒0.04%)

レバレッジファーミングは、自己資金と借入金の合計で、イールドファーミングをする、ただそれだけのしくみです。

アルパカさんと同じレバレッジファーミングなので、「何を借りるか」が大事なことも同じです。借りる資産は2倍を中心として、2倍より多ければショートの色が強くなるので、弱い資産を借りるように心がけましょう。

詳しい操作はこちらをどうぞ⇒Step-by-Step Guide

セキュリティ意識は?

DeFiで一番大事なのは安全に対する意識です。

アルパカさんのフォークである時点でそこそこの安全度です。独自に監査も受け、タイムロックも設け、フラッシュローン対策も施していると自信がある様子です。

まとめ

後発だけにアルパカさんよりも優れている点が多いです。特に現在のRABBIT報酬が高いのが大きいですね。独自トークンの価値が高いのがアルパカさんにない一番のところです。

ではなぜRABBITは高いのか?

どう利用されているのか?

そのへんを後編でやっていきたいと思います。……明日までにまとまるかな?💦

今日のnoteが何かの役にたてたらうれしいです。

それではまた、DeFi~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?