人はどうして貯蓄するのか?

こんばんは!ひよです🐤

今日はお金の勉強習慣最後ということで

「日本人はなぜ貯蓄したがるのか?」

ここについて深掘りしていきます!

たまにテレビとかで、

”日本人は貯金が大好きだ”みたいな

ことを聞くことってないですか??

僕も最初はそんなことあるかな?と

思っていたんですけど、確かに両親からも

貯金しろ貯金しろと口酸っぱく言われた

思い出があります。

ただ、これには明確に理由があったんです。

消費性向、貯蓄性向

消費性向とは収入の内どれだけを

消費に傾けたかの割合です。

収入20万で消費が10万だとすると

消費性向は0.5です。

貯蓄性向とは収入の内どれだけを

貯蓄に傾けたかの割合です。

収入20万で貯蓄が10万だとすると

貯蓄性向は0.5です。

この2つは合わせる事で1になります。

また、一般的には消費が増える事による

満足度の増加は限度があるといわれています。

年収800万~1000万辺りが

幸福度の限界ともいわれていますね。

これによって所得の増加に対して

消費の増加幅が少なくなるので

収入が増えると貯蓄が伸びやすくなるとされています。

(日本の実質賃金は長い間横ばいです。)

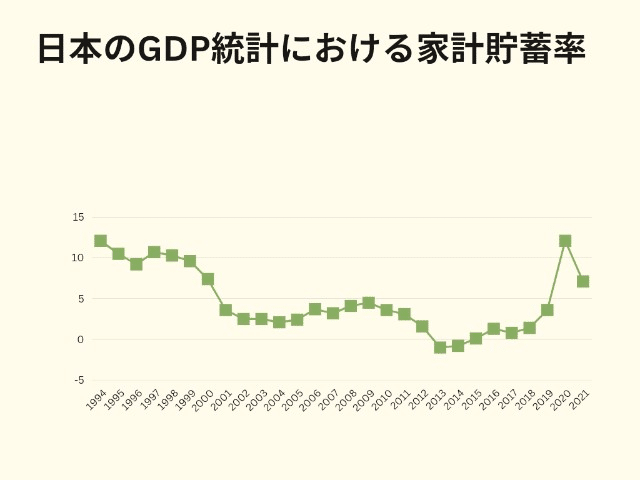

ちなみに日本の家計貯蓄率は下の様になっています。

1994年から右下へ下がっていって2013年にマイナスを

記録して以降貯蓄率が回復していっています。

この後は、貯蓄率の変動要因と

いわれているものを見ていきます。

ライフサイクル仮説

人は稼いだお金の消費は生涯で平準化するという考え方です。

若い内は働いて稼いだお金を老後の為に蓄えます。

そして、老後は蓄えを切り崩していくという考え方です。

この仮説では稼いだ分は老後に全て使い切るという考えです。

この「ライフサイクル仮説」が正しい場合、

社会が高齢化すると消費をする人口が

増えて貯蓄性向が減ります。

逆に社会が低年齢化すると貯蓄する

人口が増えて貯蓄性向が増えます。

国の借金と社会保障の影響

一般的には国の借金が増えると増税で

資金を回収して借金の返済を行うことになるとされています。

※MMT理論など違った考えもありますが、

一般的には上記の流れになるといわれています。

増税が予想される場合は、将来の負担増に

備えて貯蓄率が増えるとされています。

また、社会保障が少ない場合はその分

将来の個人負担が多くなるのでその分貯蓄が

多くなるともいわれています。

ローンによる消費性向の変化

先進国になるとクレジットローンや

住宅ローンなどで持ってないお金を

借金して使うようになります。

結果として消費性向が高まるといわれています。

環境による消費行動の変化

消費行動は環境によって変化するといわれています。

例えば、増税による駆け込み需要や

コロナによる巣ごもり需要などによる変化です。

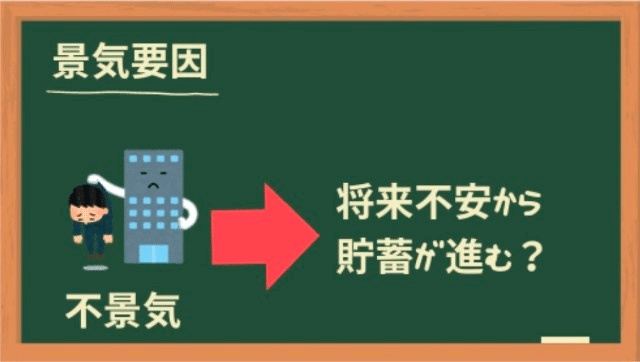

景気の要因

不景気になると将来不安が

高まり貯蓄が進むといわれています。

経済成長による要因

経済成長により好景気になると貯蓄性向が

一時的に高まるといわれています。

理由は消費パターンの変化には時間が

かかるのでお金が増えてもしばらくは

以前と同じ生活を送るので消費が

給料程伸びないからといわれています。

遺産要因

沢山の遺産を残そうとする社会は貯蓄性向が高くなります。

消費をせずに貯蓄を行うようになるからです。

交易条件要因

資源輸出国では交易条件が改善すると

貯蓄性向が増えるといわれています。

キャピタルゲイン要因

株式や不動産投資で稼いだ人は貯蓄を

せずに消費に走りやすいという意見もあります。

最後に

5日間お金の勉強習慣にお疲れ様でした!

普段こんなにもお金について学ぶ機会は

なかったと思うので、新しい発見や学びが

たくさんあったのでは?と思います!

この記事が少しでもいいなと思った方はサポートお願いします! ご支援くださった資金でyoutubeを始めるための準備費用にします