お金とは一体何者なんだろうか

こんばんは!ひよです🐤

今日は基礎の基礎編!

題して、【お金とは一体何者なのか?】

ここについてのお話になります!!

━━━━━━━━━━━━━━━━━━━━━

お金がもつ5つの力

まず最初に基本的なところのおさらいです。

みなさんが普段何気なく使っている”お金”ですが、

実は、5つの力があるということを知っていますか?

稼ぐ力・・・給与所得や事業所得などによる収入。

貯める力・・・浪費を防ぐ。

守る力・・・詐欺や災害からお金を守る。

増やす力・・・投資による資産増加。

使う力・・・自己投資や家族、仲間、自分の幸福感アップ。

こんな感じですね!!!

お金を貯めるために理想な流れを

リストアップしてみると、、、

①お金を稼いで

↓

②浪費を防ぎ

↓

③資産を守って

↓

④運用して増やす

(増やしたお金は②へ)

↓

④自分や周りの幸せUP

自己投資で①を強化

これが、正しいお金の使い方になります!

お金が貯まらない人はこの流れの中で、

②に至るまでに浪費に使って資産を守る動きが

できないパターンが非常に多いんですね😂

次のステップからは、それぞれの項目に

着目して、どんなことをしていくべきかを

解説していきますね〜〜!!

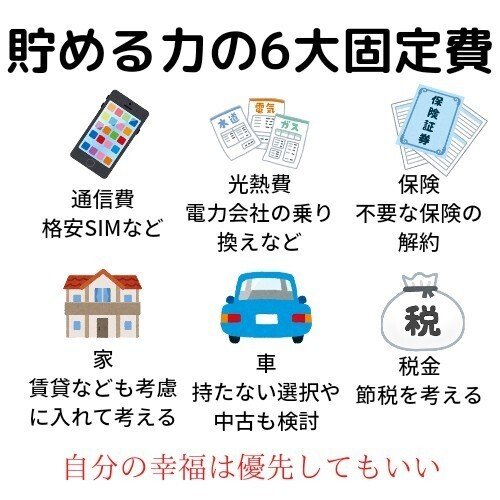

❶貯める力を磨こう

貯める力=浪費の削減力です🔥

ただ、お金を貯めるというと食費を減らして

1日1食の生活を送ったり、水道や光熱費を

減らすためにできるだけクーラーをつけるのを

我慢したりと”節約”という考えに持っていかれ

がちです。(これダメな考え方ね😹)

お金を貯める上でまず1番に思い浮かべる

必要があるのは節約ではなく固定費の見直し!

①通信費・光熱費

通信や光熱費については、

今なんとなく使っているサービスは

もっと安くなりませんか???

わざわざ理由もなく高いお金を

支払っていませんか?

スマホや光熱費を見直して

毎月1000円削減ができれば、

年間12,000円もの節約につながります。

格安SIMの見直しに関しては

過去に比較表を作ったので、

ひよの公式ラインに【格安SIM】と

送ってくれればお渡しします🐤

②保険

保険については不要なものは解約しよう。

保険についてはまた後日、改めて解説しますが

不安だなという理由だけで無駄な保険に

加入する選択をしていませんか??

その万が一がくるタイミングはいつですか?

保険は特に仕組みが難しく、(消費者をわかり

にくくさせてお金をとりやすいように)

自分の年齢とセットで比較検討が必要です😔

とはいえ、日本医療のサービスは世界でも

トップクラスに充実しているので

年齢によってはわざわざ自分で加入する必要も

ないのかな〜とは思っています!!

③車や持ち家

家、車は持たずに借りる事も考慮に入れよう。

これら使うためには必ず所有しなくちゃ

行けないと思っていたら考えを改めて!

賃貸やリースなど選択肢が豊富に

ある中でわざわざ高いお金を出して、

”購入(所持)”する必要は全くない。

またそれらを新品で購入する必要も

全くないことを自覚しよう!

新品で購入するということは、

企業の利益がたっっっっぷり

乗っている状態でそのお金を支払って

いるということを忘れずに!!!

④税金はバカ正直に払わない!

税金は、節税しよう。

正直に払いすぎる必要はないんです!

とはいえ、ルールを破って払わなくて

いいという話ではなくってあくまで

ルールの中で賢く生きようという話。

例えば、ふるさと納税がいい例!

いまだにふるさと納税をしていないと

いう人がいればちょっと衝撃ですが、

ふるさと納税は立派な節税です。

本来、ただお金として払うだけの

税金に返礼品として食べ物やさまざまな

ものがついてくるのでどう考えてもお得。

日本という国は、実は使えばお得な制度が

たくさんあるのにそもそも教えてすらくれない!

\教えないから自分で使ってね〜〜/

\知らなくて損してもこっちに責任はないよ〜/

こういうスタンスだからこそ、

知っている人だけが徳をして知らない人は損を

してることすら知らない場合が非常に多い。

だから、お金の勉強をして

自分に合った最適解を見つけられる努力を

しておく必要があるということです。

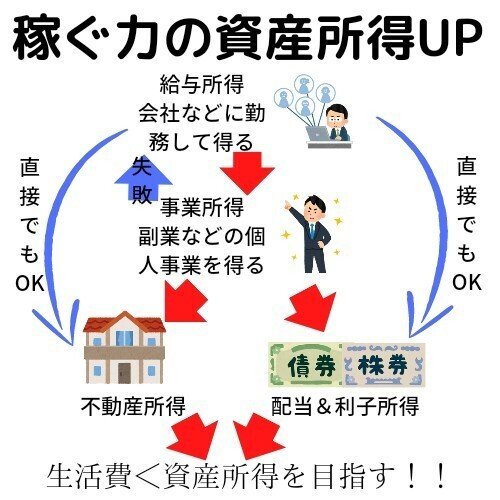

❷稼ぐ力を身につけよう

稼ぐ力は、会社などから貰っている

給与所得や自分でスキルを身につけて

収益を得る副業モデルなどあります!

実際、僕も元々会社員として

自分の生活を支えるための最低限のお金を

稼ぎながらSNS運用というスキルを身につけて

自分自身の稼ぐ力をバグらせた結果、

今はフリーランスとして自由に生きる選択を

取ることができています。

ちなみに、お金を稼ぐための手段は

①フリー型所得

└実際に自分が働いてその労働に対する対価を貰うイメージ

②ストック型所得

└自身が作ったコンテンツや仕組みに働いてもらい収益を得る

という2つのモデルに分かれます!

大体の人は、収益を上げるとなると

とりあえずフロー型所得を選びがちですが、

僕のおすすめは圧倒的にストック型所得です。

だって自分が寝ていてもお金がうみだされて

いるのって想像しただけで夢のようですよね?

ちなみに、SNS運用はストック型所得なので

一度影響力を身につけてしまえば、

自分が寝ていても収益を得ることができます。

これを見てくれてるみなさんには、

ぜひストック型所得を作れるようになってほしい。

真っ先にアルバイトなどの自分の時間に対して

報酬をもらう選択を取らないでほしいです。

SNS運用に興味のある人は

こちらのラインに追加していただけると

僕が直接講師として教えているスクールへの

ご案内をさせていただきます。

(本気で学びたい人以外は来ないでね🙇)

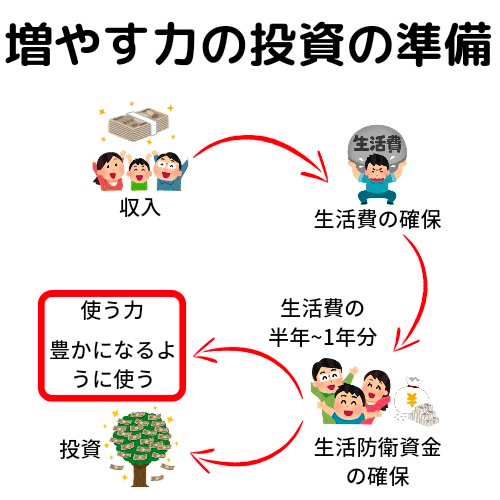

❸増やす力が大事!

増やす力=投資です!

ただどんな人でも投資するべきかと

言われるとイエスとは言えない。

それは、生活防衛資金の

確保が重要だとされているからです!

※生活防衛資金

→病気やけが、災害や突然の失業など、

予期せぬ事態が起こったときの出費や生活費の

ためにあらかじめ貯めておくお金のこと。

大体、生活費の半年分くらいを

残しておくと安心して投資に回せます!

自分の生活がぎりぎりという場合は投資をせず

まずは自分の生活を支えるための土台づくりを

積極的に行っていきましょう!!

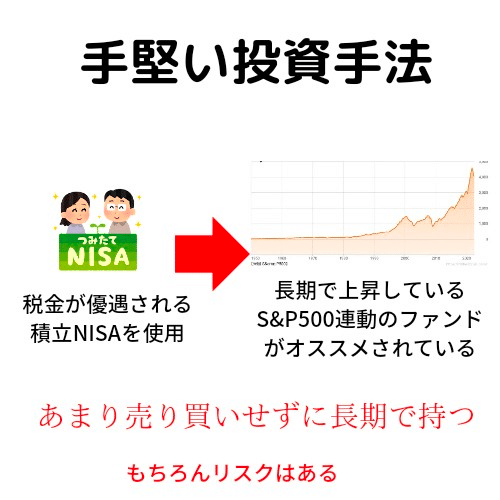

実際に投資するとなったときに

初心者の人がまず国が用意している

「積立NISA」から活用するべきです。

積立NISAにある金融商品は僕らよりも

はるかに投資の知識を持ったプロの方が

選りすぐりの海外企業の株を

ちょっとずつ集めてそれをセットにして

販売してくれている投資信託なので

ローリスク、ローリターンで運用できます!

この辺は、前回や過去のライブでも

話しているので割愛しますね〜〜!

その上で、長期的に見た時に

上昇し続けているアメリカのS&P500に

連動したファンドへの投資がおススメ!

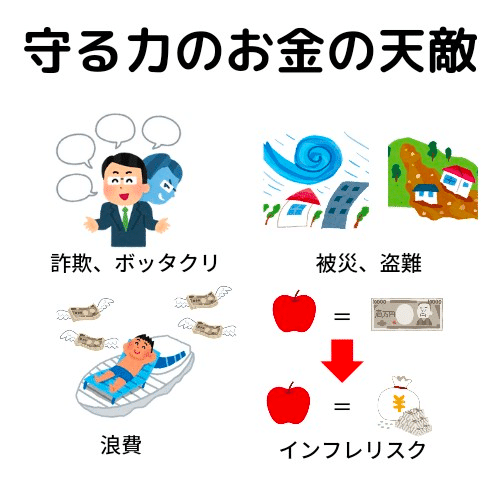

❹守る力は必要不可欠

守る力では詐欺や被災など

からお金を守る力のことを言います!

詐欺やボッタクリは手法を学んで

おくことで引っかからなくなります!

ここに関しては、ポーカーの格言で

【周りにカモが見つからないとき、カモはアナタだ】

という言葉がありますが、これを日常生活に

言い換えるとこうなります。

【無料で何かが手に入る場合、商品はアナタだ】

これを常に頭の片隅に置いて置いて、

うまい話には裏があると覚えて置いてください!

被災や盗難では、予め備えておく事が重要です。

浪費は、ほどほどにしましょう。

インフレリスクは、資産を円だけで持たずに

色々なものに分散することで防げます。

ちょうどインフレ・デフレという言葉が

出てきたのでちょっと解説しておきますね!

━━━━━━━━━━━━━━

インフレとは?

みんなが欲しい量より、商品が少なくなると、

値段は上がり、お金の価値が下がります。

これをインフレーション(インフレ)といいます。

インフレの原因のひとつに好景気があります。

景気が良いとモノがよく売れて、需要が供給を上回り、

モノの値段が上がります。(ディマンド・プル・インフレ)

また、賃金や原料の高騰などで、

モノを作るための費用が上がり、モノの値段が

上がることがあります。(コスト・プッシュ・インフレ)

デフレとは?

インフレが急激に進むと、

モノが売れなくなります。

モノの値段が大きく上がっても、

給与が同じように上がることはないので、

買う人の生活が苦しくなるからです。

↑日本は完全にこれ

みんなが買い物をする量を減らすと、

モノが売れずに余り、売り手は少しでも

売ろうと値段を下げる。その結果モノに

対してのお金の価値が上がる。

これをデフレーション(デフレ)といいます。

モノの値段が下がると、働く人の収入も

上がらなくなって、ますますモノが売れなくなる

。この悪いつながりがどんどん進んでいくのを

「デフレスパイラル」といいます。

━━━━━━━━━━━━━━

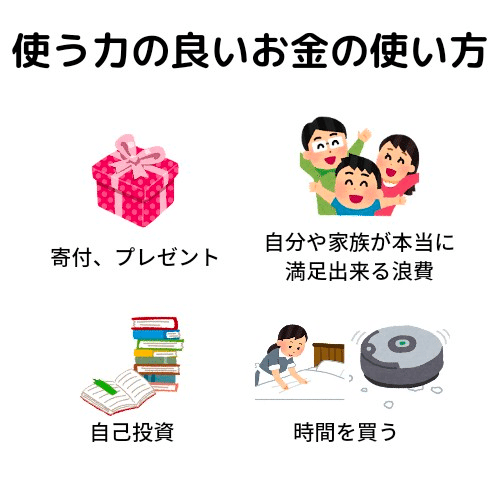

❺使う力で幸せになる

どんなにお金を増やしたとしても

その使い方を覚えない限り一生幸せな

生活を送ることができません。

使う力では、

・自分や周りの人間が幸せになるお金の使い方。

・自己投資による自分磨き。

・家政婦や時短家電による自分の時間の確保

など

使う事で自身の周りがより良くなっていくものに使いましょう。

以上が今回のお金がもつ5つの力に

ついての解説となります!!

ここから少し難しくなるけど

大事なことだからもう一度集中し直そう!!

人はどうして貯蓄するのか?

たまにテレビとかで、

”日本人は貯金が大好きだ”みたいな

ことを聞くことってないですか??

僕も最初はそんなことあるかな?と

思っていたんですけど、確かに両親からも

貯金しろ貯金しろと口酸っぱく言われた

思い出があります。

ただ、これには明確に理由があったんです。

消費性向、貯蓄性向

消費性向とは収入の内どれだけを

消費に傾けたかの割合です。

収入20万で消費が10万だとすると

消費性向は0.5です。

貯蓄性向とは収入の内どれだけを

貯蓄に傾けたかの割合です。

収入20万で貯蓄が10万だとすると

貯蓄性向は0.5です。

この2つは合わせる事で1になります。

また、一般的には消費が増える事による

満足度の増加は限度があるといわれています。

年収800万~1000万辺りが

幸福度の限界ともいわれていますね。

これによって所得の増加に対して

消費の増加幅が少なくなるので

収入が増えると貯蓄が伸びやすくなるとされています。

(日本の実質賃金は長い間横ばいです。)

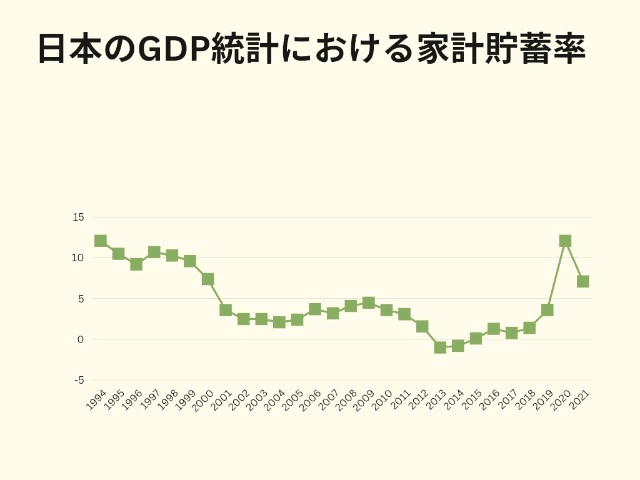

ちなみに日本の家計貯蓄率は下の様になっています。

1994年から右下へ下がっていって2013年にマイナスを

記録して以降貯蓄率が回復していっています。

この後は、貯蓄率の変動要因と

いわれているものを見ていきます。

ライフサイクル仮説

人は稼いだお金の消費は生涯で平準化するという考え方です。

若い内は働いて稼いだお金を老後の為に蓄えます。

そして、老後は蓄えを切り崩していくという考え方です。

この仮説では稼いだ分は老後に全て使い切るという考えです。

この「ライフサイクル仮説」が正しい場合、

社会が高齢化すると消費をする人口が

増えて貯蓄性向が減ります。

逆に社会が低年齢化すると貯蓄する

人口が増えて貯蓄性向が増えます。

国の借金と社会保障の影響

一般的には国の借金が増えると増税で

資金を回収して借金の返済を行うことになるとされています。

増税が予想される場合は、将来の負担増に

備えて貯蓄率が増えるとされています。

また、社会保障が少ない場合はその分

将来の個人負担が多くなるのでその分貯蓄が

多くなるともいわれています。

社会保障っていうのは健康保健とか年金とか

のことだよ〜〜🐤

ローンによる消費性向の変化

先進国になるとクレジットローンや

住宅ローンなどで持ってないお金を

借金して使うようになります。

結果として消費性向が高まるといわれています。

環境による消費行動の変化

消費行動は環境によって変化するといわれています。

例えば、増税による駆け込み需要や

コロナによる巣ごもり需要などによる変化です。

景気の要因

不景気になると将来不安が

高まり貯蓄が進むといわれています。

経済成長による要因

経済成長により好景気になると貯蓄性向が

一時的に高まるといわれています。

理由は消費パターンの変化には時間が

かかるのでお金が増えてもしばらくは

以前と同じ生活を送るので消費が

給料程伸びないからといわれています。

遺産要因

沢山の遺産を残そうとする社会は貯蓄性向が高くなります。

消費をせずに貯蓄を行うようになるからです。

交易条件要因

資源輸出国では交易条件が改善すると

貯蓄性向が増えるといわれています。

キャピタルゲイン要因

株式や不動産投資で稼いだ人は貯蓄を

せずに消費に走りやすいという意見もあります。

いろんな要因が複雑に絡まって

貯蓄傾向に強いのが日本人の特徴!!

とはいえ、お金を貯蓄したところでお金の価値は

どんどん下がってしまうということも

覚えておこう!

この記事が少しでもいいなと思った方はサポートお願いします! ご支援くださった資金でyoutubeを始めるための準備費用にします