景気減速の主因は本当に金融政策か?

OECD景気先行指数は景気再加速を示唆

G20を対象としたOECD景気先行指数は2022年4月以降、前月比プラスが続き、今年8月には長期平均の100を上回った(Chart1)。OECD景気先行指数の景気循環に対する先行期間が6~9カ月程度ということを踏まえれば、G20の景気は今年の初めに底入れし、2024年の半ば頃に潜在成長率を上回るペースまで加速することが見込まれる。

もちろん、先行期間はあくまで過去の平均であるうえ、直近のパンデミックはもちろん、金融危機などのショックを予測するためのツールでもない。また、そうした外的ショックが発生する場合、「誤差」が大きくなりやすいという傾向もある。今回は移動制限の強化と緩和が何度か繰り返されていることもあり、OECD景気先行指数の利用には一段と慎重さが求められるだろう。

少なくとも製造業の世界的な調整局面は一巡した可能性

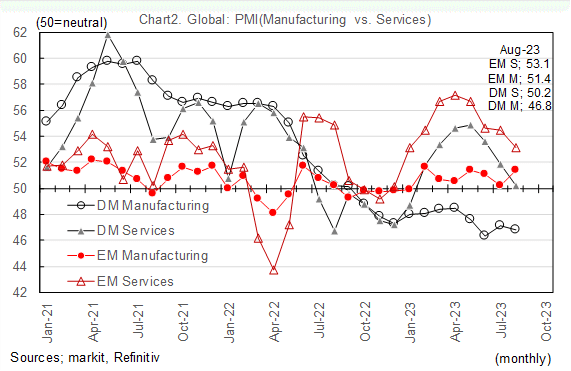

それでも最近の経済指標は、少なくとも製造業の世界的な調整局面が一巡した可能性を示す。

たとえば、先進国のPMI(製造業)は2022年5月以降、やや速いペースでの低下が続き、10月以降は拡大と縮小の分かれ目とされる50を下回って推移しているが、今年に入り、下げ止まりの兆しもある(Chart2)。

なかでもドイツのPMI(製造業)は今年に入り、主要先進国で最も低迷が目立っていたが、直近8月には8ヵ月ぶりに前月の水準を上回り、低下に歯止めがかかる可能性が示された。独9月ZEW景気指数で先行きDIが2ヵ月連続で上昇したことも踏まえると、ドイツの製造業が一段と深刻な低迷に陥る可能性は後退したと言える。

中国でも製造業の落ち込みに歯止め

一方、新興国のPMI(製造業)の下げ止まりは先進国よりも明確で、今年2月以降は50台を維持。とくに中国のPMI(製造業)に底入れの兆しがあることは、少なくとも製造業の調整圧力が今後、緩和するとの見方に一定の説得力を与える。

しかも、中国国家統計局(NBS)のPMI(製造業)は新規受注が今年5月を底に3ヵ月連続で改善し、8月には50台を回復(Chart3)。受注残高指数は2ヵ月連続で前月の水準を上回り、新規輸出受注指数は7ヵ月ぶりに前月から持ち直した。このことは、輸出入金額が直近8月でも前年の実績を下回る一方、落ち込みに歯止めがかかったことと整合的だろう。

半導体と鉄鋼の在庫調整も完了

さらに、半導体と鉄鋼という現代の経済活動に不可欠な2つの品目で生産や売上高の回復が確認できることも心強い。とくに半導体については株価が売上高に先行する傾向があり、最近の株高はパンデミック時の在庫不足とその後の過剰感が緩和したことを示す(Chart4)。鉄鋼生産は株価とほぼ連動し、先行きの予測は難しいが、少なくとも足元では減産から増産へ転じた可能性が高い。

米国でも在庫調整は完了へ

こうした製造業での調整圧力の後退は米国でも顕著で、ISM製造業指数は今年6月を底に8月まで2ヵ月連続で改善。顧客在庫に関する質問で「適切」との回答が3ヵ月連続で増加し、67.6%と2020年2月以来の水準となったことは、製造業の調整が在庫変動に伴う循環的なもので、それが一巡した可能性を示すだろう(Chart5)。

実際、米国の製造業の出荷・在庫バランス(前月比ベース)は今年7月まで3ヵ月連続でプラスと在庫調整の進展を示唆。前年比ベースでは-0.3%ptと6ヵ月連続のマイナスとなったが、その幅は今年4月の-2.6%pt以降、縮小傾向にあり、プラス圏を回復するのにそれほど時間はかからないと考えられる。

そもそも米国の在庫循環はそろそろ終了するタイミング

そもそも米国の在庫循環は1つのサイクルが2000年以降、リーマン・ショック前までの平均で約2年、その後、パンデミックまでの平均で約4年である(Chart6)。直近の在庫循環の「谷」が2020年4月で、「山」が2021年4月であったことを踏まえれば、今回の調整が2024年前半までのどこかのタイミングで終わる可能性は非常に高く、実際にそれが視野に入ってきたと考えるのが自然だろう。

在庫調整の完了で浮かび上がる疑問

筆者の見方が正しいとすると、米国の景気減速の一翼を担っていた製造業の調整は金融政策の効果というよりも、自律的、循環的なものに過ぎなかったことになる。このことは、すでに景気抑制的との評価が多いFRBの利上げが十分でない可能性を示すだろう。むしろ、そう考えれば、消費者と企業の信頼感がいずれもすでに最悪期を脱し、労働市場が底堅いことも「謎」ではなくなる。

実際、米国の金融環境指数(FCI)は年初来で-0.3%と金融環境が緩和したうえ、水準も99.9と過去平均に比べてわずかに緩和的であることを示す(Chart7)。株式市場を含むリスク資産が堅調に推移しているのはファンダメンタルズが底堅いからとも言えるが、それ自体が金融環境の引き締まりの不足を浮き彫りにしているとも考えられるだろう。

米国に比べると、欧州の金融環境は引き締まっており、その効果が今後、顕在化する可能性も高い。とはいえ、製造業が循環的な調整局面を脱し、持ち直しが鮮明となれば、景気にも底入れ、回復の兆しが広がるだろう。その際、非製造業次第とはいえ、政策金利の水準が物価安定の目標を達成するうえで十分に景気抑制的かどうかが問われるはずである。

製造業の調整一巡は金融政策の見方を一変させる可能性

製造業の世界的な調整局面の一巡は、すでに利上げは終了ないし、終盤との見方を強める金融市場を揺るがす可能性がある。

この記事が気に入ったらサポートをしてみませんか?