M&Aのストラクチャ(5):株式交換

ひろです。

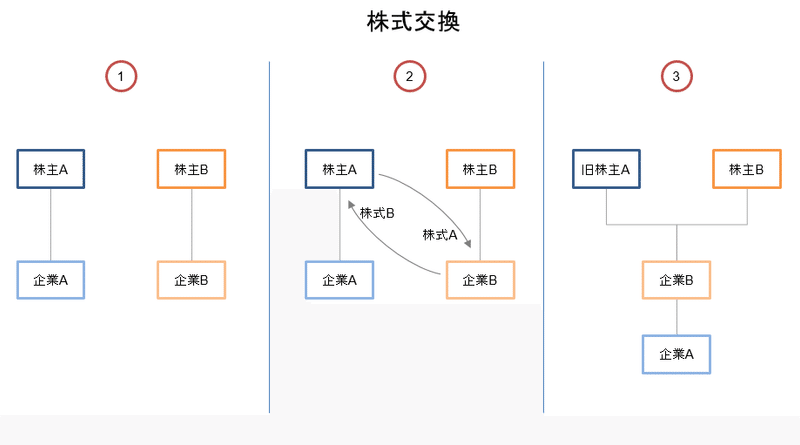

それでは株式交換について、まとめて行きます。

~ここから過去の記事~

<ビジネスの観点>

イメージで言えば、株式譲渡の対価を自社の株式にしているようなものです。出来上がりは買収しているようなものです(対象会社は子会社化されるという意味で)。ただし、その一方で、子会社化に際して親会社は株式を発行するため、その株主構成が変化する点には留意が必要です。

まあ、「株式を発行して増資→現金で買収」という二段階を経ることなく、一気に株式発行と買収を行える点がメリットですかね。財務的な理由から借入金の活用が難しいような場合に、主に検討することになります。

「子会社化する」ことで資本的な上下関係が明確となってしまうため、合併とは異なり「経営統合」と呼ばれる案件において、株式交換が単純に用いられることは、多くないと言えます。少数派事例としては、たとえば、もともと持株会社があって、その下で経営統合をするような場合には、むしろ「対象会社には持株会社の子会社になってほしい」ため、株式交換が経営統合手法として活用されることがあります。

子会社となる以上は、資本関係としては買収とは変わらず、子会社となる会社の従業員のモチベーションの低下を如何に抑えるか、といった点が問題となります。

また、合併とは異なり企業体として個別に存在し続けるため、両社間での連携(トップラインやコストにおけるシナジー)は、単一の企業体である場合よりも取りづらいことが考えられます。ただ逆を言えば、個別の企業として存在しているので、人事の統合等は不要となり、その点での独自性は維持しやすいと言うこともできます。

<法務の観点>

原則として、両社における株主総会の特別決議が必要です。

対象会社における契約の相手方からの承諾は、原則として不要です(ただし、CoC: Change of Control条項が定められている場合を除く)。

また、対象会社は企業体を維持しているので、原則としては許認可はそのままに維持されます。

ただ、企業を買収しているのと変わりないため、株式譲渡と同じように、潜在債務も承継することになります。

<税務の観点>

対象会社における課税は、またしても税制適格・非適格という観点で分離することになります。適格であれば特段の課税なし、非適格であれば一部資産の含み益・損を認識する必要が出てきます。

対象会社株主については、株式のみが交付される前提で(現金等は交付されない)、特段の譲渡損益を認識する必要はなく、課税は繰り延べされます。

買収会社においては、税制適格・非適格の如何にかかわらず、特に資産調整勘定(のれん)が計上されることはありません。

互いの繰越欠損金については、原則として、特に影響はなくそのまま利用可能です。

…ふう。意外と手短にまとまりましたが、こんな所ですかね。

~ここまで過去の記事~

リンク切れがあったのと復元難しそうだったので、そもそものリンク先を変更しています。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?