M&Aのストラクチャ(6):株式移転

ひろです。

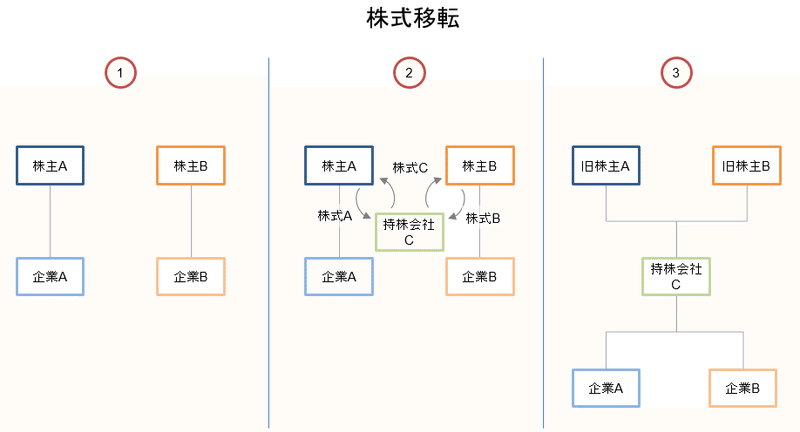

それでは株式移転について、まとめて行きます。

~ここから過去の記事~

<ビジネスの観点>

持株会社を設立して、それぞれがその完全子会社としてぶら下がる形をとるため、会社としては個別に存在し続けることになります。

基本的に「経営統合」と呼ばれる案件で多く見られるストラクチャです。

メリットとしては、「なかよく兄弟会社になりましょう」という話ですから、見た目上は上下関係はなく並列の関係になることです。

「買収」だと親子関係となるので子会社側が良い気分がするとは限りませんし、一方、「合併」の場合は企業文化が合わないこともあったり、それこそ「重複ポストはどんどん削減するぞ!」とか言われたら労働者の出世の道はどんどん減っていってしまいます。それではモチベーションの維持が難しい可能性もありますね。人事制度の統合も、給与格差があったりすると実際に行うのも大変です。株式移転ならそれぞれが一定の独立性を維持できる点がメリットと言えましょう。

或いは、そもそも相当程度事業内容が異なっていたり、地域的補完関係にあったり、といった場合は、「無理に合併せずとも、兄弟会社となれば十分」ということも、十分にあり得るかと思います。

たとえばカドカワとドワンゴの経営統合は株式移転を用いましたが、これは事業が相当に異なるので合併等よりも適切、という判断もあったのだろうと思います。

他、コンコルディア・フィナンシャルグループは横浜銀行と東日本銀行との経営統合により設立された会社ですが、神奈川と東京という地域的補完性から、合併にしなくても十分、という判断もあったのだろうと思います。

株式移転のデメリットは、やはりシナジー発揮がややしづらい点になるかと思います。

上記のような補完性からの観点からの選択であればともかく、「互いのプライドを尊重して」「対等の精神で」という理由で選択していると、重複ポストの削減もままならず、コストシナジーの発揮が限定的になってくると思われます。

別の会社として扱われ続けるため、「A社・B社の協力によって、A社が受注したため、売上はA社にのみ計上された」ということも起こり得るため、「B社は協力するだけ損」なんてことになってしまうこともあり得ます。グループ内協力を何とかして人事評価にも反映させるように工夫しないと、会社間協力が阻害されることも考えられます。

<法務の観点>

原則として、両社における株主総会の特別決議が必要です。

対象会社における契約の相手方からの承諾は、原則として不要です(ただし、CoC:Change of Control条項が定められている場合を除く)。

また、子会社となる会社はそれぞれの企業体を維持しているので、原則としては許認可はそのままに維持されます。

ただ、持株会社が企業を買収しているのと変わりないため、株式交換等と同じように、潜在債務も承継することになります。

<税務の観点>

対象会社における課税は、またしても税制適格・非適格という観点で分離することになります。

適格であれば特段の課税なし、非適格であれば一部資産の含み益・損を認識する必要が出てきます。

対象会社株主については、株式のみが交付される前提で(現金等は交付されない)、特段の譲渡損益を認識する必要はなく、課税は繰り延べされます。

詳細はこのようなHPをご参照下さい。

…ふう。これまた意外と手短にまとまりましたが、こんな所ですかね。

~ここまで過去の記事~

一部リンク先はリンク切れで復元難しそうだったので、手早く見つかった先に切り替えました。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?