M&Aのストラクチャ(3):事業譲渡/吸収分割

ひろです。ここでは事業譲渡/吸収分割についてまとめていきます。

~ここから過去の記事~

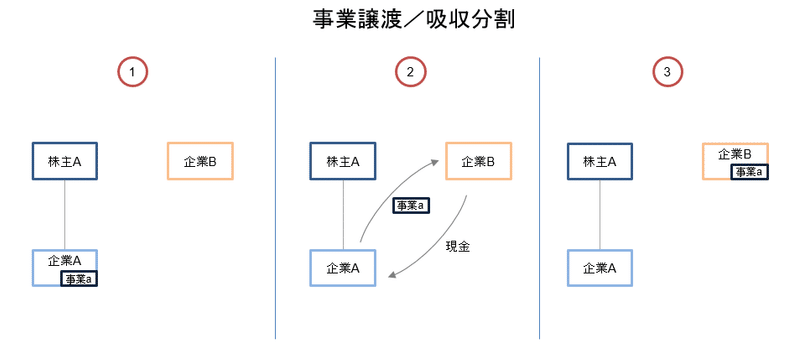

さて細かい点を抜きにすれば、この2つの手法は非常に似通っています。様々な観点を考慮してどちらにするかを確定することになります。ただ、その前提で1つはっきりと言えることとしては、「大規模事業であればほぼほぼ吸収分割が選ばれる」ということです。

というのも、事業譲渡の場合は、譲渡に際して、「譲渡対象事業に係るすべての契約の相手方から承諾を得る」という、大規模事業で行うにはやたらとハードルの高いプロセスが必要になるからです。しかも、これには労働者を含みます。

大衆を相手にして、個別に契約を締結しているような場合は何千、何万という顧客から事業譲渡について承認を取得する必要があるわけです。加えて、何百という従業員から個別に承諾を得ていきます。これでは実務的に現実的ではありませんね。

ということで、そのような場合は大抵の場合は吸収分割が選択されることになるかと思います。

<ビジネスの観点>

これはもう、単純に「事業の売却」ということですね。「もう既にノンコア事業となっているので売却したいものの、子会社化されているわけではない」という場合等に検討する方法と言えます。

この辺りは本質的に子会社売却(株式譲渡)と変わる点はないと思いますので、ほぼほぼ前回の説明と同様の内容が通用すると思います。

一方、大きな違いとしては、事業が買手の企業体の一部になる(子会社となるわけではない)という点です。

子会社や、新たに設立したSPC(Special Purpose Company、特別目的会社)に吸収分割したような場合は子会社ではありますが、本社に吸収された場合は「本社事業の一部」となります。

もちろん企業体を維持するわけではないので、一定の混乱は避けられないとは思いますが、「買手グループ内での地位は高い」と言うことはできるかと思います。その意味では、売却対象事業の従業員にとっては多少のモチベーションになることもあると思います。

さて、株式譲渡との比較でいくと、子会社化されていないことで、結構面倒くさいことが起こります。というのも、会社としての形を成していないということは、「決算数値が存在しない」ことになるからです。

もちろん、事業自体が事業セグメントそのものであり、IR(Investor Relations)資料でも開示される程度には情報が整備されている、ということもあるでしょう(たとえばこんな感じ)。

しかし、必ずしもそこまで予め綺麗に区分がなされた事業が譲渡されるとは限りませんし、仮にそのような事業であったとしても、費用には本社費用が配賦されたものも含まれるため、実際に切り出された時にどのような財務になるか、必ずしも定かではありません。

よって、そんな時には会計の専門家たちが「プロフォーマ(Proforma)」と呼ばれる、「もし昔からその事業だけが切り出されていたら財務数値はどうなっていたか?」という見込み数値を作成し、それを使って検討をすることになります。

<法務の観点>

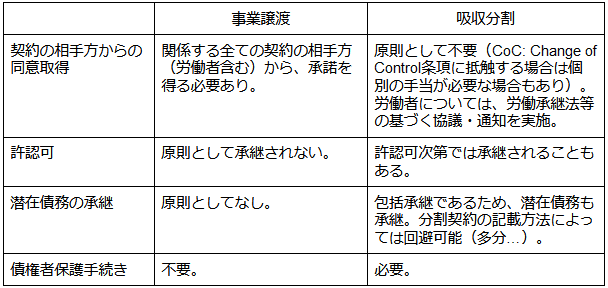

原則として事業譲渡も吸収分割も、売手/買手双方で株主総会における特別決議(2/3以上の賛成)が必要です(買手側でSPC(Special Purpose Vehicle)や完全子会社を使っている場合、株主総会は大した問題にはならないとは思います)。特に売手は「何故その事業を売却するのか」「対価は妥当なのか」といった説明を株主対して行う必要があります。

なお、譲渡資産の帳簿価格が会社の総資産の20%以下の場合等、一定の要件を満たす場合は、そもそも取締役会決議のみで足りる(株主総会決議は不要)こともあります。

あとはちょっと細かいので、表形式にして比較可能にしておきますね。主だったものに限定しています(独禁法対応なんかは両方の手法で当然必要ですが、割愛します。)。

ふう。こんな感じですね。

<税務の観点>

さて、売手/買手の株主には、特段の課税関係は発生しません(何も変化がないので)。

よって、売手/買手だけを考えればよいことになります。

まず、売手は事業を売却して対価を得たわけなので、譲渡損益が発生します。

更に、事業譲渡の場合は、なんと消費税が課せられます(一般には買手が対価に上乗せして支払う)。

一方、買手ですが、事業譲渡の場合は上記消費税の負担が通常は必要であることと、両手法に共通して、取得した事業の純資産と対価との差額が資産調整勘定(のれん)として計上され5年間にわたって均等で償却されるため、税務上のメリットを享受することができます。

加えて、不動産取得税・登録免許税も課せられます。吸収分割の場合には、対価が株式であること等一定の要件を満たす場合は、不動産取得税は軽減される場合もあるようです。

…ふう。こんなところですね。

さすがに細かすぎるのでざっくりと書いていますので、詳細を確認したい場合は、『税務・法務を統合したM&A戦略』等を参照してください。

~ここまで過去の記事~

ではではまた。

この記事が気に入ったらサポートをしてみませんか?