M&A:公正性担保措置

ひろです。今回は「公正性担保措置」について取り上げたいと思います。

~ここから過去の記事~

昨今ではニチイ学館によるMBOはいろいろな話題を呼びましたね(Google先生参照)。

結局、フィナンシャル・スポンサーであるベイン・キャピタルが公開買付価格を引き上げてTOB(Take-Over Bid:公開買付)は成立することとなりました。

その中ではLim Advisorsによる公開質問も多くの報道を呼びました(Google)。Press ReleaseにLimが公開した文書があります。

余談ですが、アクティビストにより提示される議論はかなり高度な印象がありますね(特に1st release)。意思決定プロセス、タイミング、価値評価に至り仔細に分析がなされています。本記事ではメインに取り扱わないですが、興味のある方は是非とも一読すると面白いと思います。

さて、上記1st releaseから現時点の最新版7th releaseまで、繰り返し言及されている文書があります。

コーポレート・ガバナンスは、政府が打ち出した「アベノミクス」の大黒柱。その白眉が、マネジメント・バイアウト(「MBO」)に光を当てた、経済産業省の「公正なM&Aの在り方に関する指針」(「本指針」)です。(1st release)

本件におけるガバナンスのプロセスは、経済産業省が発表した「公正なM&Aの在り方に関する指針」(「ガイドライン」)を順守していないように映り、我々が懸念しているマネジメント・バイアウトに潜在する利益相反のリスクは十分に解消されませんでした。(7th release)

さて何でしょうね、この「指針」とは。今回はそれを見ていきたいと思います。

とは言っても、経済産業省が出した「公正なM&Aの在り方に関する指針」、という所までわかっているわけですから、探し出すのは造作もないことです。

経済産業省「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」

リンク先にも記載がありますが、本指針は、2007年に策定された「MBO指針」を2019年に全面改訂したものです。MBOのみならず、支配株主による買収もカバーされるようになりました。

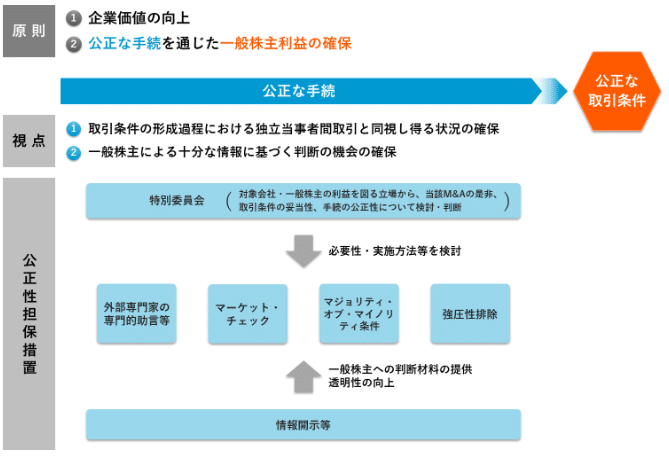

本指針では原則として①望ましいM&Aには企業価値の向上があり(※付言すると、M&Aを行わなければ実現できない価値について、一般株主もしかるべき部分を享受すべきと整理される)、そのことを前提として、実施に際しては②公正な手続を通じて一般株主利益を確保すべきである、と整理されています。

この②公正な手続についての、具体的な実務的措置が「公正性担保措置」ということになります。

ちょうどよく、本指針にはイメージ図も掲示されています。

さて、「公正性担保措置」の内容について見ていきましょう。

なお、本指針にもありますが、M&Aは個別性が高いため、全てを完全に実施するということが求められているわけではなく、適切な組み合わせは案件によって変わる点に、留意下さい(また、形式上講じられた措置の数と言う外形ではなく、実効的に講じられた措置が果たす機能が重要)。

<独立した特別委員会の設置>

「特別委員会」は、イメージ図でも上から全体を監督するような立ち位置であるため、かなり重要性の高い組織です。独立性を有する者で構成され、企業価値の向上及び一般株主の利益を図る立場から、M&Aの是非や取引条件の妥当性、手続の公正性について検討・判断を行います。

「対象会社および一般株主の利益を図る立場に立つ」という、中立的ではない立場として行動することが求められるため、「第三者委員会」とは位置づけが違いますが、イメージとしては「第三者委員会」と言い換えてもまあよいでしょう。

委員会のメンバーとしては社外取締役、社外監査役、社外有識者が想定され、設立時期はかなり初期になります(例:オークション案件であれば一次入札の途中等)。

<外部専門家の独立した専門的助言等の取得>

端的には法務アドバイザーと、第三者評価機関(財務アドバイザー)です。

法務アドバイザーは、特別委員会の設置や委員の選定、案件の検討・交渉過程から除外されるべき特別利害関係のある取締役等の考え方の整理、財務アドバイザー・第三者評価機関の独立性の検討等において重要な役割を果たします。

第三者評価機関は株式価値算定書を提出したり、財務アドバイザーとして助言や補助を提供したりすることが考えられます。株式価値算定にはいわゆる「フェアネス・オピニオン」も含まれますが、そもそも日本ではフェアネス・オピニオンについて規制やルールが特段存在しないこと等もあり、本指針でも「必須」とは扱われてはいません。

<他の買収者による買収提案の機会の確保(マーケット・チェック)>

「マーケット・チェック」とは、上記の通り、他の潜在的な買収者による対抗的な買収提案が行われる機会を確保することです。マーケット・チェックは積極的なものと、間接的なものに区分されます。

積極的なマーケット・チェックとしては、オークションの開催や複数の買手候補への打診、また、案件公表後に対象会社が積極的に対抗提案を勧誘する(いわゆる「ゴーショップ」)があります。

間接的なマーケット・チェックとしては、①公表後、対抗提案が可能な期間を比較的長期間確保するとともに、②対抗提案者が実際に出現した場合に、当該対抗提案者が対象会社と接触等を行うことを過度に制限するような内容の合意等を行わない、といったことが考えられます。

なお、間接的なマーケット・チェックは、検討に必要な時間や情報の制約から、実際上は対抗提案を行うことに困難が伴うことも少なくないとして一定の限界も指摘されており、一般的に言えば積極的なマーケット・チェックの方が公正性担保措置としての評価は高いものと考えられます。

他方、積極的なマーケット・チェックについても、M&Aに対する阻害効果の懸念や情報管理の観点等からの実務上の問題が指摘されており、個別案件に応じて検討することになります。

<マジョリティ・オブ・マイノリティ条件の設定>

「マジョリティ・オブ・マイノリティ条件」とは、支配株主の除き一般株主に限定した時に、「過半数の支持を得る」ことを当該M&Aの成立の前提条件とし、そのことを公表することです。

この条件により、一般株主も満足する内容となっていることを、直接に確認できます。

こちらについても、買収者の保有する対象会社の株式の割合が高い場合における企業価値の向上に資するM&Aに対する阻害効果の懸念等が存するため、「必須」とは扱われていません。

<一般株主への情報提供の充実とプロセスの透明性の向上>

イメージ図では下の方になりますが、端的には開示を充実させることで一般株主によるインフォームド・ジャッジメントを担保する、ということになります。

とりわけ特別委員会や株式価値算定書、また、プロセスや背景・目的、協議・交渉の経緯等の充実が求められています。

<強圧性の排除>

ここでいう「強圧性」とは、「公開買付が成功した場合に、公開買付けに応募しなかった株主が応募した場合よりも不利に扱われる」ことが予想される時には、買付価格に不満のある株主も、事実上、公開買付に応募するように圧力を受ける、という問題を指します。

具体的に排除するための手法としては、

①公開買付け後のスクイーズ・アウトに際して、反対する株主に対する株式買取請求権または価格決定請求権が確保できないスキームは採用しないこと。

②公開買付けにより大多数の株式を取得した場合には、特段の事情がない限り、可及的速やかにスクイーズ・アウトを行うこと。また、公開買付け後にスクイーズ・アウトを行う場合の価格は、特段の事情がない限り、公開買付価格と同一の価格を基準にするとともに、その旨を開示書類等において明らかにしておくこと。

が挙げられています。

以上がイメージ図で描かれている内容です。

ざっと流しましたが、これで公正性担保措置のイメージを十分に持つことができたのではないかと思います。

さて、先ほども書きましたが、本指針はあくまでも「手続」について書かれたものであり、本指針でも

公正性担保措置を講じた外形が整えられても、各措置が有効に機能していなければ、公正性担保措置としての意味はない。形式上講じられた公正性担保措置の数よりも、実効的に講じられた措置が全体として果たす機能の実質が重要となる。(3.1.3)

と書かれています。

外形として「公正性担保措置がとられた」という事実が重要なのではなく、実態として意味のあるものになっているかどうか、という観点で考える必要があるということです。

パブリックコメントにも、実効性についてのコメントが多く寄せられていることからも、その点は明らかと思います。

今後もこのような取組みや現実の案件を通じて、日本における実効的なプラクティスが確立していくとよいですね。

~ここまで過去の記事~

ではではまた。

この記事が気に入ったらサポートをしてみませんか?