M&Aのストラクチャ(1)

ひろです。ここからはM&Aのストラクチャについてです。

~ここから過去の記事~

M&Aにおける「ストラクチャ」とは、平たく言えば「買う手法」という意味です。

そもそも「M&A」という言葉自体、「Mergers(合併)」と「Acquisitions(買収)」という2つの単語が合わさったものですよね。合併と買収はそれぞれ異なる手法ではあるものの、同様の目的を達成するために選択される手法であることから、併記されるようになったと思われます。

さて、まず今回は手法を全体的に軽く説明して、各手法のビジネスや法務・税務の観点を次回以降でまとめて行こうと思います。

主に参考にする書籍は『税務・法務を統合したM&A戦略』と、手持ちの各資料です。

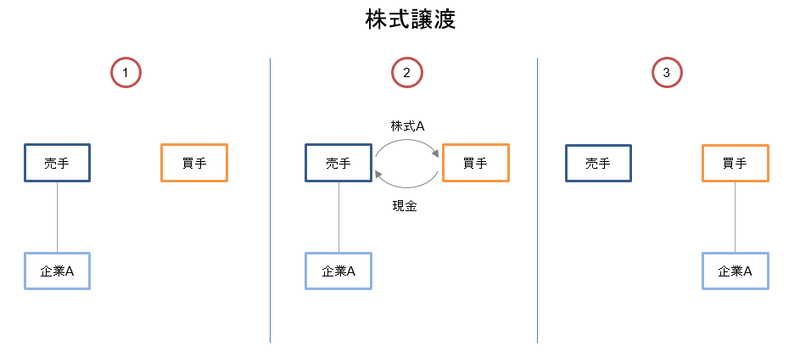

1. 株式譲渡

一番シンプルな形式であり、案件としては最も多いかと思います。

要は買手は「金を払い株式を買う」、売手は「金を貰い株式を売る」ということです。

イメージ図は以下の通りです。

イメージ図はシンプルに買手と売手が一対一の関係として記載していますが、売手が実際は複数いる場合も当然あります。その中でも、対象会社が上場しており売手が不特定多数となる場合に行われるのが公開買付(TOB: Take-Over Bid)ですね。

株式譲渡の具体的事例としては、枚挙に暇がないでしょう…。「●億円で買収!」という新聞記事があれば、ほぼ全て株式譲渡によるものと思います。

近年で大きかった案件は、やはりキヤノンが買収した東芝メディカルシステムズでしょうかね(当然、売手は東芝です)。

その金額はなんと、驚きの6,655億円…! しびれる金額ですね。

余談ですが、報道によると当初は4,000億円程度と見られていたようですが、キヤノンと富士フイルムが競り合ったことで価格が高騰し、驚きの価格になった模様です(参考)。

本件、プレスリリースを見てわかる通りMSホールディングという資本金3万円(!)の会社が登場しており、独禁法回避のために、議決権のない種類株式と新株予約権を駆使した非常に特殊なストラクチャが用いられたことが知られています(参考はここやここ)。

公取は「グレーだがクロではない。ただし同じことをする会社が今後現れたら『クロである』と考える」と述べているそうですが、富士フイルムは冷静に「今後は(同様の手法を)認めないのであれば、なぜ今回は認めるのか説明を求めたい」と発言したそうです。

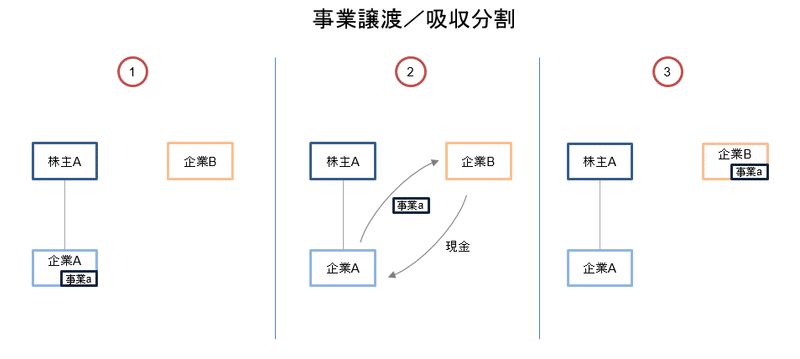

2. 事業譲渡/吸収分割

さて、買手として「会社丸ごとは必要ではない」と考えていたり、売手としても「この部門だけを売却したい」と思っていたりすることが考えられるかと思います。

そんな時は事業譲渡や吸収分割によって対応することになります。

イメージ図は以下の通りです。

この通り、欲しい事業だけを売買することが可能です。譲渡の対価を現金ではなく株式とすることも可能ですね。

2つの手法を選択する観点については、個別のスキーム紹介で纏めていきますね。

具体的事例としては、手早く見つけることは難しいですが、ざっと検索するとコニカミノルタがキンコーズにマーケティングサービス事業を譲渡したリリースが見つかりました。

まあ、キンコーズ自体がコニカミノルタ100%子会社ですので、グループ内取引ですね。

あとは、ぱっと見つかったのはRIZAPによるヤマノホールディングスのスポーツ事業の買収ですね。

RIZAPは結構M&Aに積極的なイメージがあります。

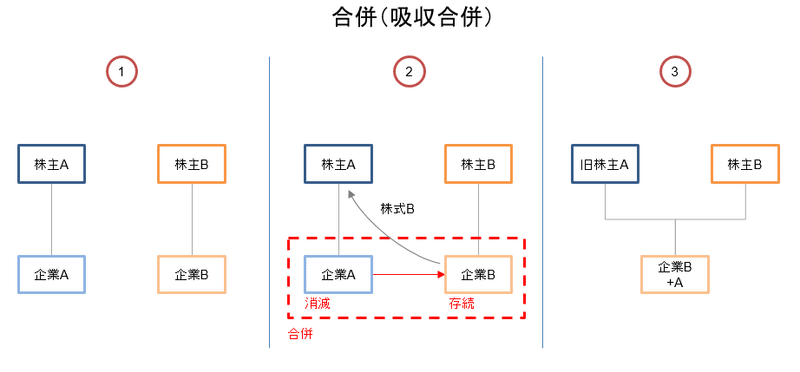

3. 合併(吸収合併)

やっとこさ「M&A」の「Mergers(合併)」が登場です。これは「会社を1つにしてしまおう(経営統合しよう)!」というものですね。

合併においては「存続会社」と「消滅会社」が存在しており、存続会社が消滅会社を吸収するイメージです。

イメージ図は以下の通りです。

このように、株式Bが株主Aに交付され、株主も仲良く1社の株主として、会社も仲良く1社として、今後はやっていくことになります。なお、吸収合併の対価は株式ではなく現金を対価とすることも可能です。

「吸収合併」とは別に「新設合併」という、新会社を設立してそこに両者を合併させることもありますが、手続きも煩雑となるため、一般的には吸収合併が選択されますかね。

具体的事例としては、当初想定されていた新日鉄と住金の経営統合スキームは、合併でしたね。

基本契約締結時は「新日鐵を存続会社とする合併(以下、「本合併」)による経営統合といたします。」と記載されている通り、まさしく吸収合併による経営統合案件が企図されていました。

そのまま順調にいけば「吸収合併の代表事例!」となったのでしょうが、実はそうは問屋が卸さず、最終合意では以下のようになったのです。

「株式交換を行ったうえで同日に吸収合併を行う方法により経営統合することと致します」

なんと、この後紹介する「株式交換」という方法で新日鉄が住金を一度完全子会社した後で、速やかに吸収合併を行うという、二段階スキームになったのです。

こんな回りくどい方法に変更したのは何故なんでしょうかね? その回答も、リリースにあります。

「統合対象資産の一部にかかる豪州税法上の課税繰り延べ措置の適用を確実に受けることができるよう、専門家の意見を踏まえて、上記の通り、日本の法令上も適法かつ有効な二段階手続きに変更することと致しました」

なんと、オーストラリアで税務上の問題があり、確実に回避するためにストラクチャを変更したようです。

「一挙に吸収合併するとNG!」で、「一度株式交換→吸収合併だとOK!」ということみたいです。俄かには理解できない世界に突入していきますが、グローバル企業だとどこでどんな問題が生じるか分からないので大変ですね…

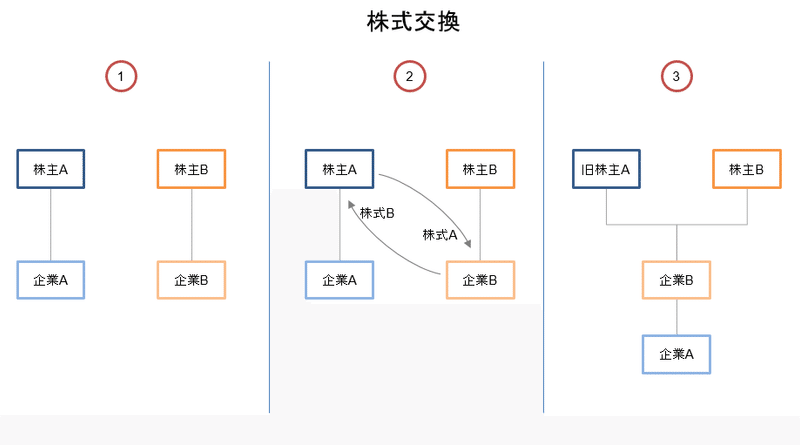

4. 株式交換

これは基本的には「我が社の株式を対価として買収してしまおう!」というものです。最終的に子会社化する手法であることには変わりません。

イメージ図は以下の通りです。

このように、合併と同じように株主は仲良く1社の株主としてやっていくことになりますが、会社は親子関係となります。なお、こちらも対価は株式でなく現金とすることも可能です。

具体的事例としては、先程の新日鉄住金も「株式交換→吸収合併」なので、株式交換事例ではありますね。

また、たとえばJXホールディングスと東燃ゼネラルの経営統合も同様ですね。これは、まあ、JXホールディングスが持株会社ですから、事業を実際に行う会社がその子会社になることは自然だとは思います。

株式交換のみで対象会社を完全子会社化する案件としては、パナソニックによるパナホームの子会社化とかですかね。

今見て気づきましたが、本件Form F-4案件なんですね。

Form F-4は株式を用いるスキームの場合で、株式が交付される株主の10%以上が米国株主である場合に米国で提出が求められる書類で、結構文章量が多く準備が大変な資料ですね。本件ではパナソニック側が該当したようですね(書類はこれ)。

…さて、ここまで書いておいてなんですが、パナホームの完全子会社化、かなり投資家からの批判が多かった模様で(この記事等)、結局TOBに切り替えて進行中のようです。

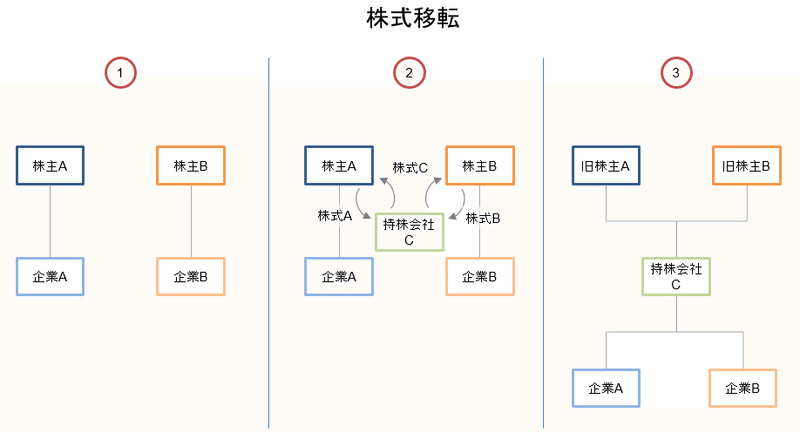

5. (共同)株式移転

これは「持株会社を設立して、その下で経営統合しよう!」というものです。

イメージ図は以下の通りです。

まあ、持株会社を新設して、それぞれと株式交換をするイメージでしょうか。経営統合案件では結構よく出てくるストラクチャです。

具体的事例としては、それこそ最近では(破談になってしまいましたが)森永製菓と森永乳業の経営統合では、「持株会社方式」=「株式移転」で検討がなされていたことが報道されています。

「●●ホールディングス」という会社名の場合は、過去に株式移転による経営統合を行った可能性がありますね(単純に「持株会社体制に移行した」ということも、もちろんあり得ますが)。

それこそ上で紹介したJXホールディングスなんかはその典型例(注:2009年10月のリリースへのリンクがあったのですが現時点で切れていて、復元できませんでした)ですね。

「株式移転をした後、グループ内の役割分担を再編して整えた」という形式です。

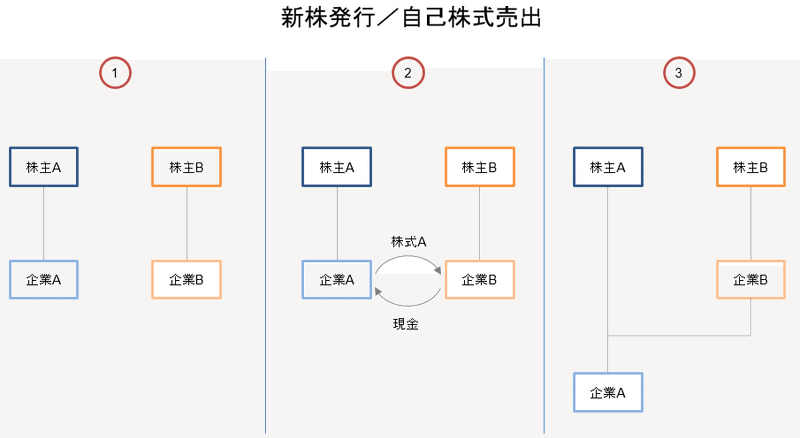

6. 新株発行/自己株式売出

「M&Aだ!」と言われることは多くはない行動にはなりますが、大株主になることが目的であれば、「発行される株式を引き受ける」ということも考えられますね。

イメージ図は以下の通りです。

このような取引は「資本業務提携」と言われることが多いと思います。資本提携(株主になる)ということと業務提携(何かの分野で協業する)ということを、セットで行うものです。

「自己株式の売出」は、新株発行ではなく、自社で保有している自社株式を売却することを意味しています。

具体的事例としては、世の中の「資本業務提携」と言えば多くは上記の形式をとっていると思います。

記憶に新しいのは三菱自動車による日産への第三者割当増資ですかね。

これによって日産は三菱自動車の34%株主になり、一定程度の影響力を有するようになりました。

「資本業務提携」と呼ばれる事例では34%といった「筆頭株主ではあるが過半ではない持分」におさまることが多いですが、もちろん過半を超えるような、新株発行を通じた「買収」という案件もあります。

最近でダントツに有名な事例はシャープによるホンハイへの第三者割当増資でしょうね。

政府系ファンドである産業革新機構と競り合い、連日報道されていたので皆さんの印象にも残っているかと思います。これによってホンハイはシャープの実質66%株主となりました(株式を引き受けたエンティティは分散していますが)。

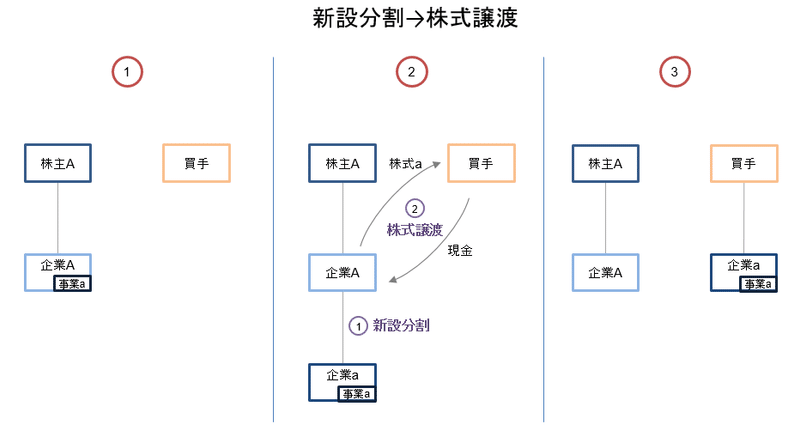

7. (おまけ)新設分割→株式譲渡

幾つかの動作を組み合わせことで、結果としての「出来上がり」をいろいろと変えることができます。

たとえば、以下のイメージ図のように取引を行えば、特定事業を子会社として買収することができたりします。

具体的事例としては、それこそ東芝のメモリ事業ですかね。当初は新設分割か、SPCに吸収分割か、の2通りを考えていたようですが、最終的には後者の方式にしたそうです(参考はこれとこれ)(この違いによるメリット/デメリットって何ですかねえ…)

他にも、「買手の子会社や特定目的会社(SPC: Special Purpose Company)に吸収分割する」、なんてことも考えられますかね。

具体事例としてはこんなのですかね。「買手が用意したSPCに一度株式を対価として吸収分割を行い、吸収分割で売手が取得した株式を買手に譲渡する」という謎スキームです。詳細不明。

…ふう、こんな所でしょうか。

では次回からは各ストラクチャを掘り下げていこうと思います。

~ここまで過去の記事~

リンク切れを起こしていたものについては、可能な限り復元してみました。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?