転ばぬ先のソウゾク!!⑤ 〜2015年に、基礎控除額が大幅に縮小されました〜

1. はじめに

前回下記の内容でnoteを更新しました。

内容は、相続のとき、"資産 < 相続の基礎控除"だった場合、相続税を払う必要はないよ、というものでした。

基礎控除額の計算方法は下記に再掲しておきます。

また、相続税を払っている人は、実際のところ全体のだいたい8%である、というお話をしました。

https://www.nta.go.jp/information/release/pdf/3012_01.pdf

(参照)

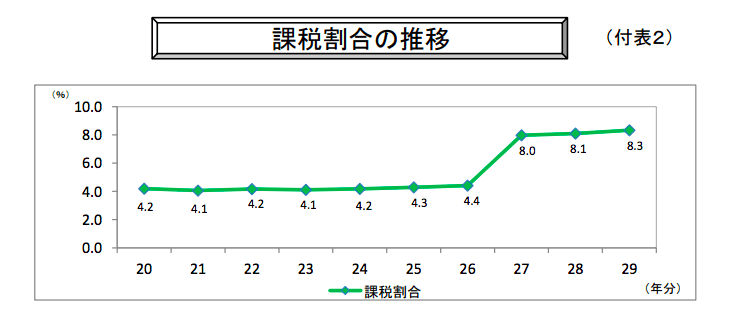

前回のnoteでもこの表は載せましたが、何か気になるところはありませんでしたか??

そう、平成26年と27年の間に大きな開きができているんですね。

H26年度には4.4%だった相続税を納める人がH27年度には8.0%と、大幅な増加となったのです。

ただ、これにはちゃんと理由があります。

2. 相続税を支払う人が大幅に増えた、ただ一つの理由

相続税を払う人が激増した理由、それは、2015年の相続税の大幅改正に端を発します。

ここで前回の相続税・基礎控除の計算方法についておさらいしてみましょう。はい、下記の感じでしたね。

H27~の相続税・基礎控除

相続税の基礎控除額 = 3000万円 + (600万円×法定相続人の数)

これはH27年以前の計算方法でした。

ではH26年以前の計算方法はどうだったか。

~H26相続税・基礎控除

相続税の基礎控除額 = 5000万円 + (1000万円×法定相続人の数)

な、なんと...

ここから、相続税の基礎控除が大幅に上がっていることが分かります。

端的にいうと、これが相続税の納税者が増えた理由です。

2015年(H26年)の法改正によって基礎控除額が大幅に縮小されたのです。

...わかりやすくするために、前回のnoteで例に出した山田さんに再度登場してもらいましょう。

〜山田さん家族〜

・父親、母親、私、妹の4人家族(山田さん)

・全財産が4000万円

・父親が被相続人(死亡した)

上記2つの計算式から、山田さんの基礎控除の上限は

〜H26までは8000万円(5000万円+1000万円×3)、H27年からは4800万円(3000万円+600万円×3)になります。

このことからも、今回の基礎控除の見直しは、総資産4000万円の山田さん一家には関係ない話だと分かります。

この法改正が関係ある高橋さん一家に登場していただきましょう。(分かりやすいように、山田さんと異なるのは資産だけにしています。)

・父親、母親、私、妹の4人家族(高橋さん)

・全財産が7000万円

・父親が被相続人(死亡した)

家族構成が山田さんと同じ高橋さんは、相続税の基礎控除は4800万、8000万で、同じになります。

違うのは、その基礎控除に基づいた、払わなければならない相続税の額。

基礎控除が8000万円の時は、資産7000万円でおさまっていました。それが基礎控除額が4800万円になったことによって、状況が変わってきます。

総資産7000万円−基礎控除額4800万円=2200万円に相続税がかかってくるのです。(もちろん、前に説明した小規模宅地の特例を使って相続税を減らすことは可能です)

3. 基礎控除を超えてしまったら、この制度は適用されなくなってしまうの??

こんな疑問を持つ人もいるでしょう。

その答えですが、基礎控除額に収まりきらなかったら、制度が適用されないというわけではありません。

基礎控除分を超えるまではこの制度は適用されますのでご安心を。

4. 雑感に次ぐ雑感

10月から消費税が10%へ増税になり、私たちの消費をさらに逼迫すると言われています。

日々の生活に直結する消費税が話題になりやすいことはわかるのですが、今回のことからもわかるかと思うのですが、当然変わるのは消費税だけではないのです。私たちの知らないところで、なるべく私たちにわからないように税制は変わっていきます。

相続税も当然その一つです。

少し前になりますが、金融庁から老後資金2000万円問題が提言されました。

この衝撃に備え、老後の財産を蓄えようと考えている人もいるでしょうが、税制はかなりの頻度で変わっていきます。

皮肉なほど死期が伸びる現代において、怯えながら"節税の牙城"を築くより、いつまでも働ける環境を築く方が大切だなとしみじみと感じる、今日この頃です。

5. おわりに(毎度のことですが...)

みなさまの貴重な時間をいただき、また最後まで読んでくださりありがとうございます。

ただ、本noteの内容は、完全性や正確性を保証するものではございません。記載内容を利用される際は、ご自身のご判断と責任に基づいてご利用くださいませ。

また、この中に相続のお医者様がいらっしゃいましたら、間違っているとこを容赦なくご指摘いただければ幸いです。

今週もお疲れさまでした。それでは良い週末を。

この記事が気に入ったらサポートをしてみませんか?