銀行に預けるより安心な資産運用とは②

前回の続きとなります。

前回の記事を読まれてない方はこちらからどうぞ!

今回は資産運用をするべきである背景の後編をお伝えしていきます。

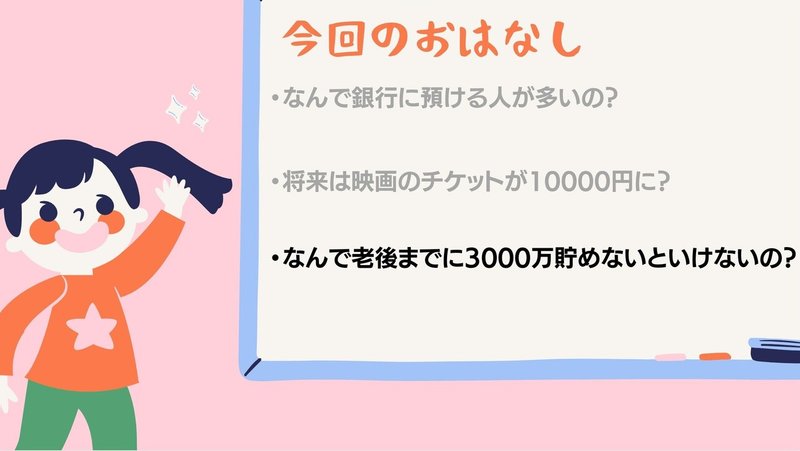

「インフレ」みなさん一度は聞いたことのある言葉ではないでしょうか?

ではあなたにお聞きします。

インフレとはなんですか?

インフレとは物の値段が全体的に上がり、お金の価値が下がることをいいます。

つまり物価の変動によってインフレ、デフレになります。

では50年前から物価はどう変動したか上の画像をみていきましょう。

まず映画のチケット351円から1,800円まで上昇しています。

お米5kg1,520円から2,054円に上昇しています。

最後に国立大学の年間授業料12,000円から535,800円に上昇しています。

このように日本の物価は上昇傾向つまりインフレになっています。

さらに消費税もどんどん上がってきています。

このように過去の歴史から将来を予測すると今後もインフレは続き、さらに消費税も上がっていきそうなので今買えている値段で物が買えなくなりそうです。

映画のチケットも将来は10000円するなんてこともあるかもしれませんね。

インフレによってお金の価値は下がるので、銀行に貯金しお金を持っていてもお金が減っていくのと同じことですね。

どうやら僕たちはお金以外のものに資産を変えて自分の資産を守っていかないといけないみたいです。

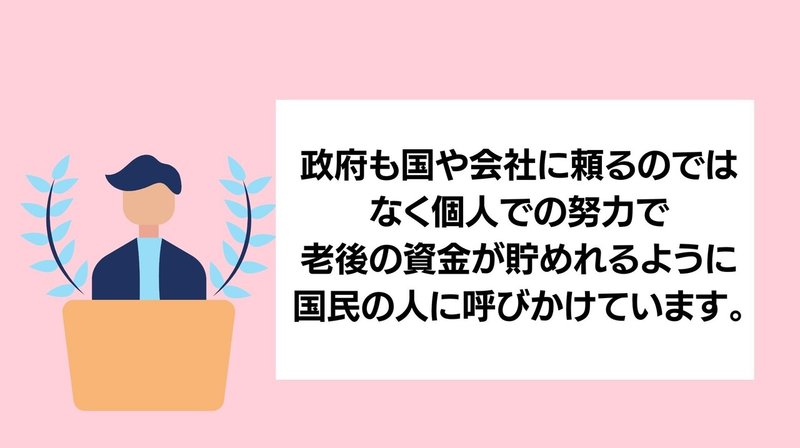

国会で麻生大臣も「老後は年金なんかに頼らないで自分で2000万円貯めてくれ!」と発言し話題にもなりましたね。

このように老後までにこれだけのお金を貯めないといけないのは国が言っているのでどうやら僕たちは老後までにこれだけの資産を持って置かないとやばいみたいです。

そこでみなさん老後どれだけお金がかかるのか計算したことありますか?

ざっと計算するとこのようになります。

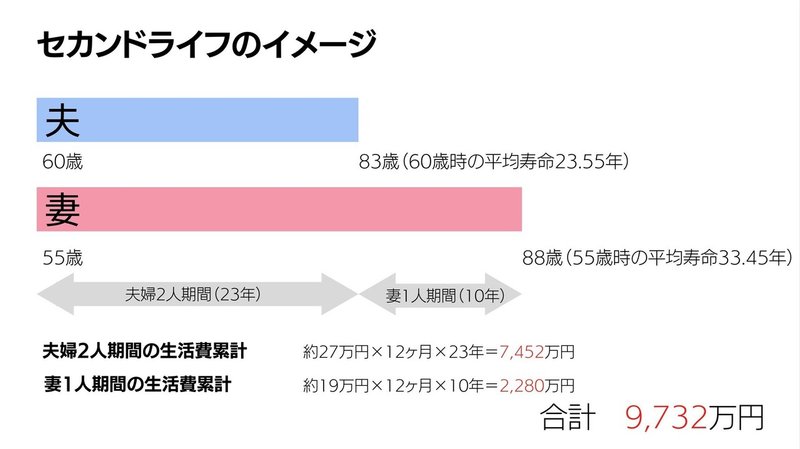

60歳の夫と55歳の妻の夫婦と仮定します。

夫婦2人が暮らすのにかかる生活費は27万円と言われています。

現在の平均寿命で計算すると夫婦生活は23年間あり

7,452万円必要となります。

その後の妻1人で生活が10年間続くとなると

2,280万円必要となります。

もちろんこれは現在の生活費のみでの計算で遊興費は含まれていません。また先ほど述べたインフレが進めば生活費ももう少し必要になるかもしれません。

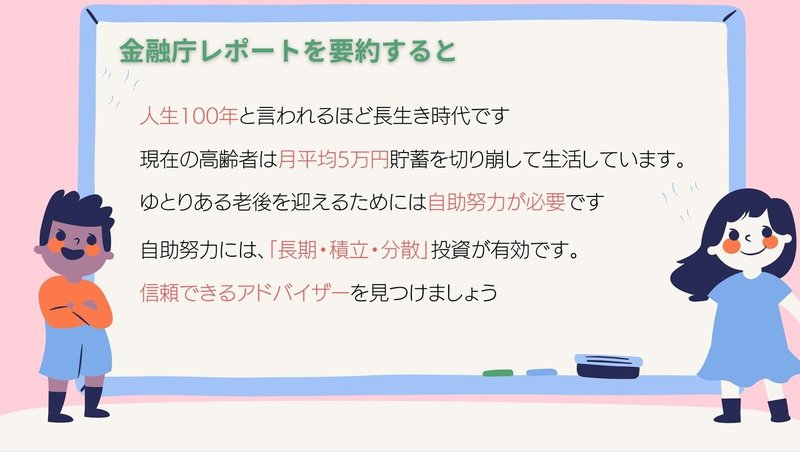

現在ですと1世帯毎月5万円貯金を切り崩して生活をしているそうです。

仮に上で説明した夫婦で計算すると

5万/月×12ヶ月×33=1980万円となります。

老後2000万貯めましょうはこの計算からきていると思われます。

これはあくまで生活をしていくのにかかるお金です。

あなたは老後何をしたいですか?

旅行にいったり、お酒を飲んだり趣味ややりたいこと色々あると思います。その為にも老後までに3000万円貯める計画を今のうちに作成ししっかりと将来に備えましょう!

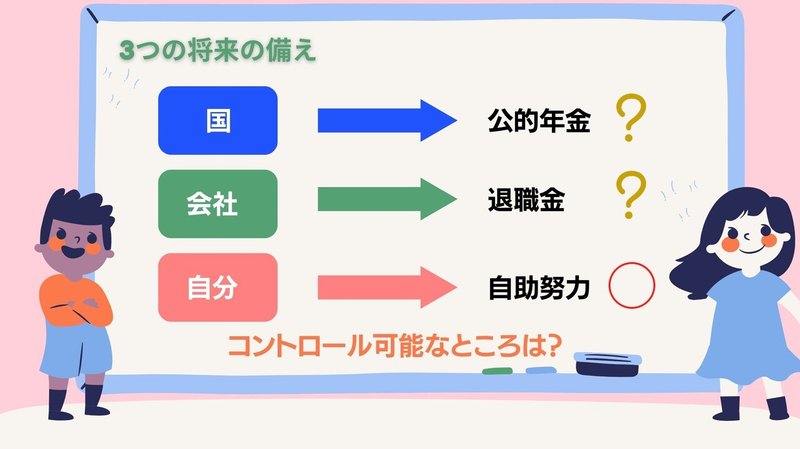

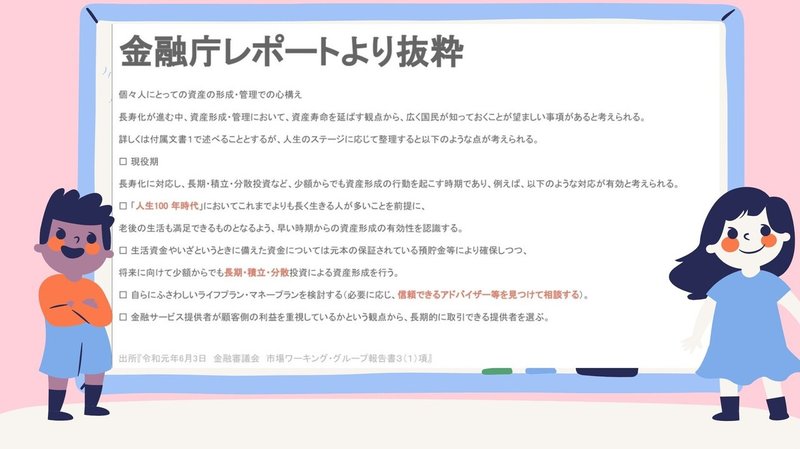

将来のお金を残す為には、もらえるかどうか不確定な国の年金や会社の退職金なんかに頼らず自分でコントロールできる自助努力で資産の備えが必要になります。

わかりやすく要約すると、

これでもう資産運用をしなければならないと言う危機感は芽生えたのではないでしょうか?

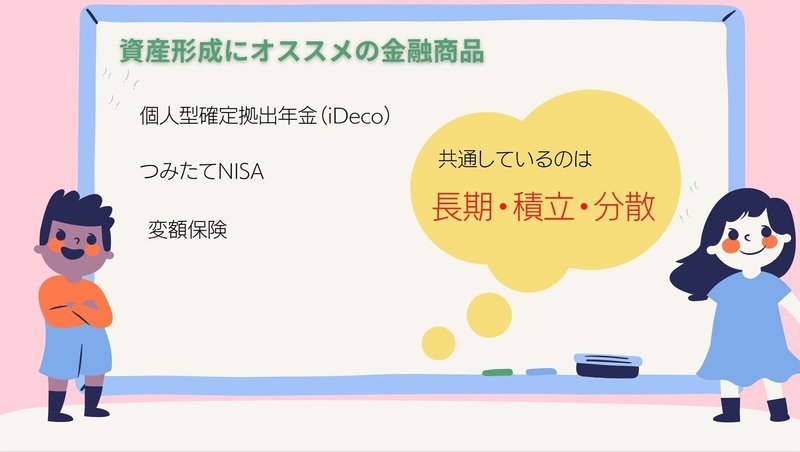

一番最初の結論で述べたように「長期、積立、分散投資」

この3つを兼ね備えてるオススメ商品はこちらです。

・個人型確定拠出年金(iDeco)

・つみたてNISA

・変額保険

次回1つ1つどうやっていくのかを解説していきます。

Twitter←こちらをタップ

Instagram←こちらをタップ

この記事が気に入ったらサポートをしてみませんか?