貯金をすると貧乏になる【竹花貴騎URUオンラインスクール】

アウトプットブログになります!

今回はWEEK23の【貯金をすると貧乏になる】という題から始まります!!

それではいきましょう。

資産運用スキルの話になります。

仕事で稼ぎを増やすよりも、お金を残し、残ったお金をどう使ってさらに増やしていくかを考えるのが大事。まず金のないうちからこの資産運用スキルはつけておかないといけない。なぜなら100万円も管理できない者が、1億円など管理できるはずがない。

まず貯金をすると貧乏になるので貯金などやめた方がよい。どういうことかをこれから説明します!

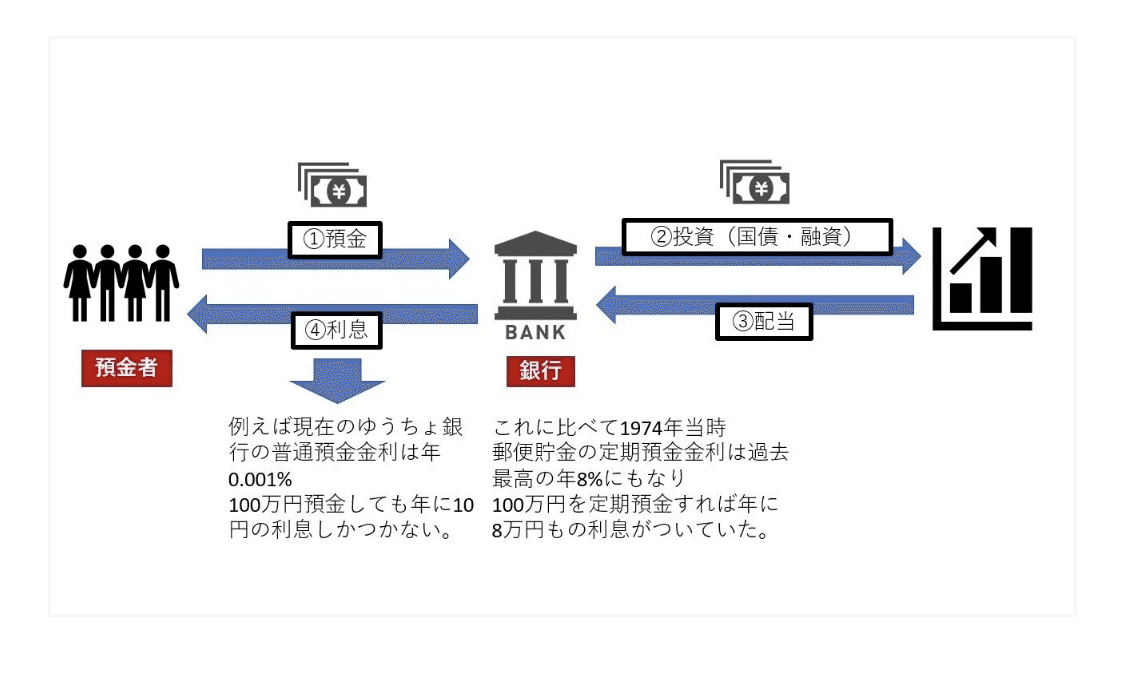

①まずほとんどの人は仕事で給料をもらい銀行に預金する。

②銀行はその預金で国債を買ったり、家が買いたい人や事業拡大のために投資をしたいという会社に融資をしたりする。

③銀行は国債の配当や融資の利息を受け取って儲ける。

④その儲けから銀行は預金の利息を預金者に与える。

この流れだと、預金者は直接ではないが銀行を通して投資をしているということになり、これを間接投資・間接金融という。言い換えれば、銀行に預金している人は全員が投資家ということになる。投資家なら配当を受け取る。その配当が預金の利息である。現在の預金金利はすずめの涙程度で、ゆうちょ銀行の普通預金金利は年0.001%100万円預金しても年に10円の利息しかつかない。だが1974年当時のゆうちょ銀行の定期預金金利は過去最高の年8%にもなり100万円を1年、定期預金するだけで8万円もの利息がついていた。

だだこの話だと銀行が投資するのであれば、銀行に預金せずに、自分たちで直接投資した方がよいということになる。にもかかわず、なぜほとんどの人が銀行に預金するのか、これはほとんどの人が銀行に預金した方が投資よりもメリットがあると思うからだろう。ではそのメリットをよく考えてみましょう。

①預金は金利がついて必ず増える。投資は必ず増える限らない。

これは100万預けてても0.001%の金利では年8円しか増えない。今までこの低金利で増えた額と銀行でATMや振り込みなどでかかった手数料を比べて見れば、ほとんどの人は預金は明らかに減っていることになる。なので預金は金利がついて必ず増えるというメリットはない。

②預金は元本が保証され、安全に保管できる。投資は元本が保証されず、減ってしまうときがある。

日本の銀行の預金保護ではペイオフという制度があり、銀行が潰れたときに保証されるのは1000万円まで。しかも通貨の価値は常に変動する。基本的に日本では預金は円で預ける、今世界の経済はコロナ禍や米中の貿易問題などで極めて不安定であり、そのため円も大きなインフレリスクに常にさらされている。第一次世界大戦後のドイツでは、パンを一つ買うのに手押し車に札束を積まないといけない程のハイパーインフレが起こった。日本でも円の価値が急激に下がり、百円のパンがいきなり1万円になることはありうるのだ。なので預金は元本が保証され、安全に保管ができるというメリットはない。

こんな感じです!

預金と投資の整理

【預金思考】

リスク あり(元本保証、インフレリスク、預金封鎖)

リターン なし(金利が低く、手数料と比較しても得られるものが少ない)

【投資思考】

リスク あり(投資自体に変動リスクがある)

リターン あり(預金するよりも多くのリターンがある)

このように比較してみると、『投資』を行う方がリターンがあることがわかります。

以上を踏まえて考えてみても、冒頭に書いたように『貯金をすると貧乏になる』といった意味が伝わると思います。

④投資のやり方

投資をするにしても元のお金が必要になります。そこで必要なスキルが『MMskill(Money Management skill)』です。

これは、自分のお金を管理する力です。

そこでまず必要なことが『ポートフォリオ』を組むことです。

多くの人が、様々な出費で「貯金」をする余力がないと言いますが、そのような状況を改善するために必要なスキルが『ポートフォリオスキル』です。

ポートフォリオスキル

事前に自分の資金の使用用途を設定することです。

よくあるポートフォリオの組み方が以下のようになります。

Needs 50%絶対に必要なもの

Wants 30%自分の使いたいもの

Saving 20%投資に使えるお金

このように組みやり方が一般的ですが、そもそもの収入が少ないと、投資に利用できるお金がなかなかたまりません。

そこで、Savingに回す資金を増やすためにできることが『ブーメラン税』というものです。

この『ブーメラン税』を行うために必要なことは、個人事業主になることです。

今まで自分の出費として払っていたものを、「コスト」をして支払うことで、税金のかかる金額を下げることができます。

そのため、同じ収入の場合と比べると、税金として引かれる金額が減るので、トータルで考えるとSavingに回すことのできる金額を増やすことができます。

ここまでで今回のアウトプットブログは終わろうと思います!

また次回お会いしましょう!!

竹花貴騎さんとはどんな人?

日本、香港、ドバイ(2社)、シンガポールの5か所にオフィスを構えています。

【竹花貴騎(たけはな たかき)】

●ビジネスオンラインスクールUR -U(ユアユニ)校長先生

●1992年生まれ

●ドバイ在住

日本の実業家、起業家、投資家、YouTuber。 MDS FUND DUBAI LLC. 創業者・代表取締役

2017年当時24歳で独立しSNS分析及びSNSマーケティング会社Limを設立。

設立4年で45,000の個人、法人含む集客支援実績。2020年6月に同社を売却。

MDS Limited(香港)・MDS Pte,Ltd. (シンガポール)代表取締役。

現在は投資ファンド運営や財団運営を行う側、趣味でオンライン教育プラットフォームUR-U(ユアユニ)の講師、またヒップホップでのラップ活動を行う。

2020年Googleでの業務委託経験を、またヒップホップでのラップ活動を行う。

2020年Googleでの業務委託経験を「元Google」と表記した事やオフィスサイトに合成素材を使用した事で大炎上

竹花さんは今なにしてる?

Google日本法人で業務委託を経験した後に、株式会社エス・エム・エスのフィリピン子会社SMS Philippine Healthcare Solution Inc.にて,、新規事業立ち上げメンバーとして参画。SMSでの仕事も立ち上げ当初は業務委託として働いていた。フィリピンでメディカル領域での新規広告事業立ち上げを経験。その後、独立してインスタグラムやGoogleマップでの小規模事業者向けの集客に特化したマーケティング事業を展開する。

何かをなしとげたい、達成したいと思いはするけどなかなかできない、1人では続かないという人も多いはず、、、

そんな人ににオススメなのがUR-University

UR-Universityでは、おばあちゃんでもわかることをコンセプトにしておりビジネススキルを学ぶ事ができます。

UR-Uはぜひこんな方におススメ

①効率的に学びたい

②すぐ使えるスキルを知りたい・身につけたい

③現状を変えたい

どんな人がいる?

会社員:31%、

会社役員/経営者:14%、

公務員:12%、

自営業/個人事業主:19%、

大学生/留学生:11%、

士業/専門(弁護士・医者・税理士):7%

その他主婦等:6%

最後まで読んでくれましてありがとうございました。

最後まで、読んでURUに入学してみたいと思った方はぜひ下のリンクから飛んでみてください。

衝撃のタイトルから入った今回の講義はとても貴重な授業になりました。自分の認識の甘さを思いしらされた講義になりました。

— ジョー (@fr36683) July 11, 2024

貯金すると貧乏になる【竹花貴騎URUオンラインスクール】https://t.co/xcy1UW70BM

この記事が気に入ったらサポートをしてみませんか?