各国の新型コロナウイルス感染症死者数の推移(2020年10月18日)と9月のアメリカ雇用統計など

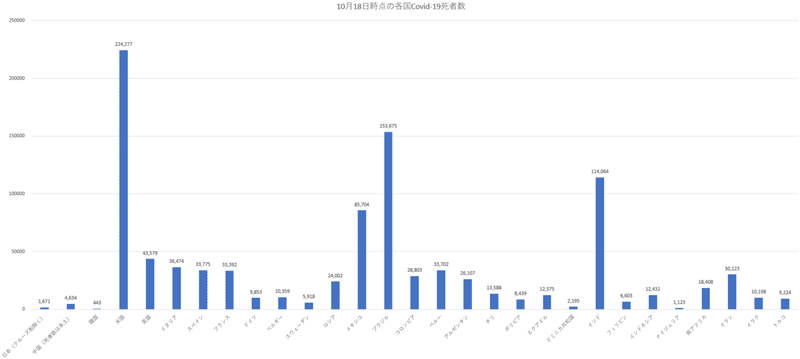

10月18日現在の各国の新型コロナウイルス感染症の死者数です。世界の死者は昨日現在で1,114,167人とされています。

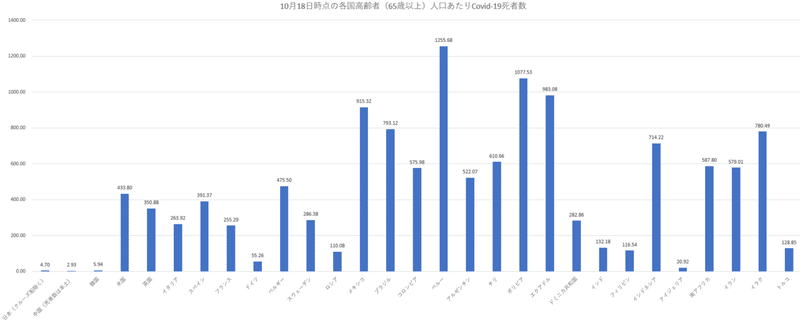

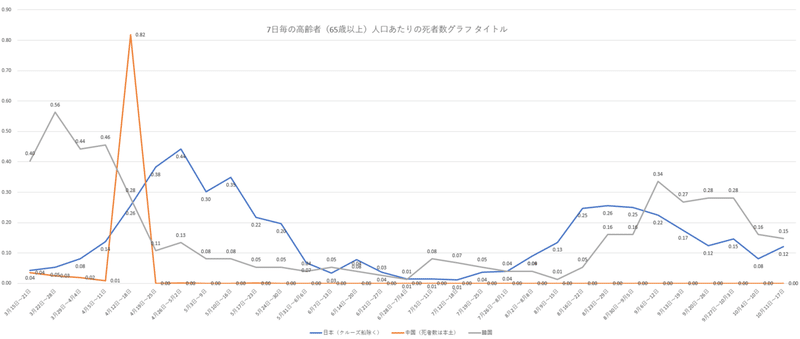

各国の高齢者(65歳以上)人口10万人あたりの死者数です。留意すべき点については過去のエントリーをご参照ください。

引き続きラテンアメリカ諸国の感染状況が極めて深刻です。

ラテンアメリカは、都市部を中心にサービス業に従事する非正規労働者が多い地域です。それだけ感染が経済に与える打撃も大きくなっています。

メキシコ国立自治大学(UNAM)の開発研究プログラムの協力研究者エクトル・ナヘラ氏は、メキシコの極貧人口は、Covid-19の大流行とロックダウン政策(las políticas de confinamiento)の影響で、2018年の2100万人から2020年6月には3300万人に増加したと推定しています。メキシコは昨年USMCAへと改廃されたNAFTAの恩恵で自動車産業を中心として製造業が発達していますが、観光業の規模も大きく、間接効果も含めると実質GDPに占める割合は15%を超え、これはイタリア、スペインを上回り、世界で最大となります(ちなみに日本は7%ぐらい)。また労働者の60%がサービス業に従事しています。9月に入り自動車生産はCovid-19の感染拡大で各メーカーが工場を停止する前の2月並みの水準を回復しましたが、観光業に対する打撃は深刻で、7月になっても国全体の観光収入は例年の5分の1程度にとどまっています。影響を払拭するのにどれほど時間がかかるのか想像もつきません。

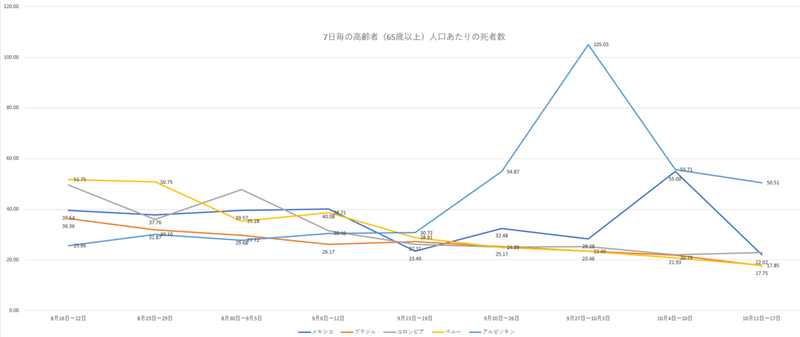

ブラジル、メキシコ、コロンビア、アルゼンチン、ペルー、チリ(ラテンアメリカではペルーの次にベネズエラが入り、この順番で人口が多い)の8月16日~10月17日の1週間ごとの高齢者人口あたり死者数の推移です。どの国も有意に感染を収束させているとは言いがたい状況で、社会活動の再開の見通しは立っていません。

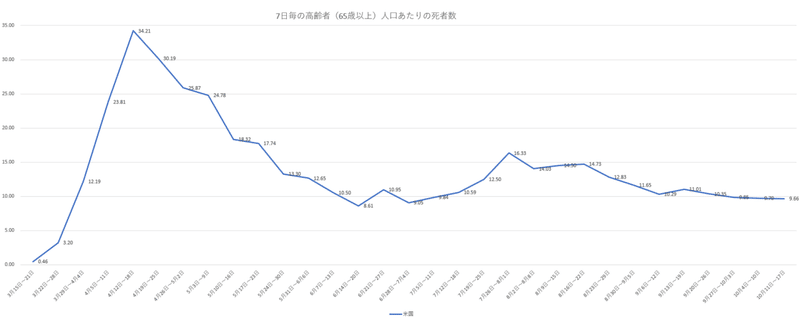

感染再拡大が深刻な欧州諸国、スペインとフランスの状況です。両国とも高齢者人口あたりの死者数はもっとも少なかった6月末から8月初めの10倍以上です。これは5月末~7月初め頃と比較して9月初めの時点で既に感染が10倍以上に拡大していたということを示唆しています。両国とも10月になってから厳しい行動制限を復活させていますが、私は遅きに失したと思います。

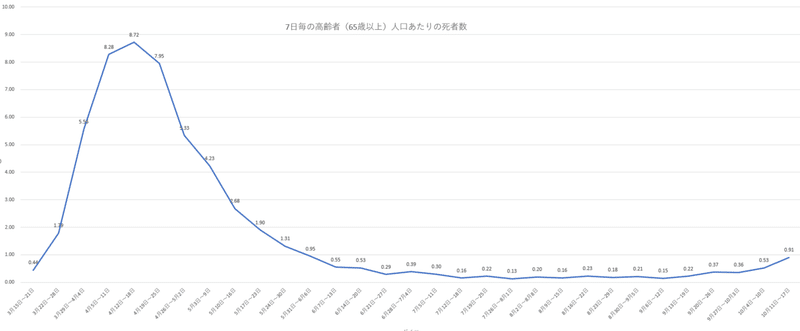

欧州諸国の中ではよく感染を抑えてきたドイツも、死者数は7月末と比較して7倍程度に増えています。

流行以来、感染を一度も有意に収束させたことがないのがアメリカです。

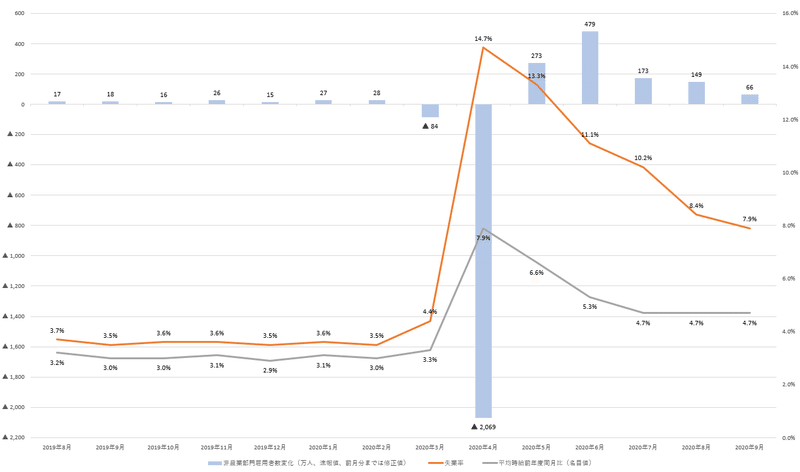

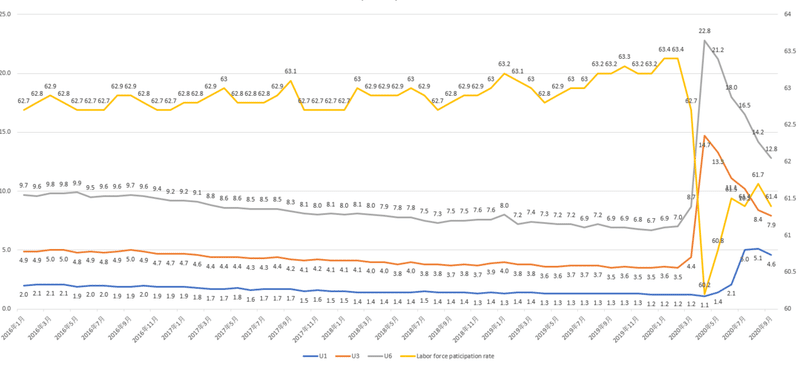

アメリカは雇用の回復も捗々しくありません。

失業率は低下していますが、非農業部門雇用者数(non-farm payroll)の増加には7月から急ブレーキがかかりました。平均時給の高止まりはコロナで失職した低所得者層が未だに職場に復帰できていないことを示唆しています。

労働参加率は低下に転じ、U1(15週以上の長期失業者)、U6(失業者+不本意短時間アルバイター+縁辺労働者。縁辺労働者とはK・マルクス「資本論」の読者であれば「産業予備軍」を思い浮かべていただければわかりやすいと思います。)などのいわゆる"slack(たるみ)"関連指標も低迷しています。大統領選挙まで雇用統計の発表はありませんから、ドナルド・トランプ氏は政権最大の成果であった"雇用"を誇ることはできなくなりました。

ところでトランプ氏とジョー・バイデン氏のいずれが大統領選挙で勝つかのか、当然のことながら私には皆目予想もつきませんが、はっきりしているのはCovid-19感染拡大前、トランプ政権が経済であげた成果については、彼の政治的な姿勢を否とする層も評価せざるを得ない部分があり、トランプ氏が大統領として一般に許容できる範囲を下回る人格の持ち主であるにも関わらず、経済、特に好調な雇用が根強い支持につながっていたこと、その点に注目して多くの識者は再選可能性が高いと考えていたことです。私も再選すると思っていました。

トランプ政権下で、アメリカの完全失業率は史上最低を記録しました。オバマ政権下で金融危機からの回復過程にあるにも関わらず低下を続けた労働参加率も、はっきりと上昇に転じました。期間中の平均賃金はインフレ率をマイルドに上回るおおむね3%をキープ。トランプ政権でしたことと言えば法人税減税ぐらい、対中貿易戦争はむしろ景気の足を引っ張っていたにもかかわらず、です。

金融政策でも、トランプ政権は、2016年以来"slack"関連指標がパッとしないにもかかわらず粛々とバランスシートの縮小、FFレートの引き上げを進めたFRBと激しく対立しましたが、2019年の3度の利下げ、2020年の金融政策の転換を経て振り返ると、当時の金融政策論争は-Twitterで暴言を吐くトランプ氏のスタイルを「論争」と呼ぶべきかは別として-イエレン=パウエル議長下のFRBよりもトランプ氏の方が結果として正しかったことがあきらかになっています。

世界の自由貿易体制を揺るがす対中貿易戦争は、当時、多くの経済学者や識者の批判を浴びましたが、パンデミックの拡大、さらに香港やウイグルの人権問題がクローズアップされ、中国共産党の危険性が露わになるにつれ、手段の是非はともかく再評価を迫られています。さて、トランプ政権登場前に、香港の自治や台湾の独立を守ろうとする動きは各国にあったでしょうか? 中国共産党が自由と民主主義にとって決定的な脅威であることは、特に左派やリベラルに属する人たちにとって、そんなにわかりにくいことだったでしょうか?

トランプ氏のような人格の持ち主があと4年も大統領の地位に留まるというのは、想像しただけでもぞっとしますが、反対派は、新型コロナウイルスのような外から来たゲームチェンジャーがなければおそらくそうなっていたであろう、ということは深刻に受け止めなければなりません。

民主党の副大統領候補者カマラ・ハリス氏は、10月7日、マイク・ペンス副大統領との討論会で、バイデン候補が勝利したら政権初日に法人税を増税すると表明しました。もちろん税は議会の権限なので、いかにハリス氏が望んでもそれはできないことですが、その点はともかく、コロナ禍で職を失った人は2152万9000人、その後職に戻った人は1140万人、未だに1000万人以上の人が職を失ったままです。景気が回復した後であればともかく、この状況で法人税を増税するのでしょうか。法人は個人と異なり増税の負担を賃金や販売価格に転嫁することが可能なので、法人税の増税は「大企業という大金持ち」の負担を増やすことにはなりません。実証研究によるとアメリカでは法人税の70%は労働者が、30%を資本が負担しているとされています。ハリス氏が「蠅取り紙」論法-税負担というものが蠅取り紙のように「最初に触れた場所(直接の課税対象)にくっついて離れない」と思い込むこと-にとらわれているかどうかはともかく、トランプ政権の躍進を許した事実について真摯に学んでいるように見えないのが気がかりです。

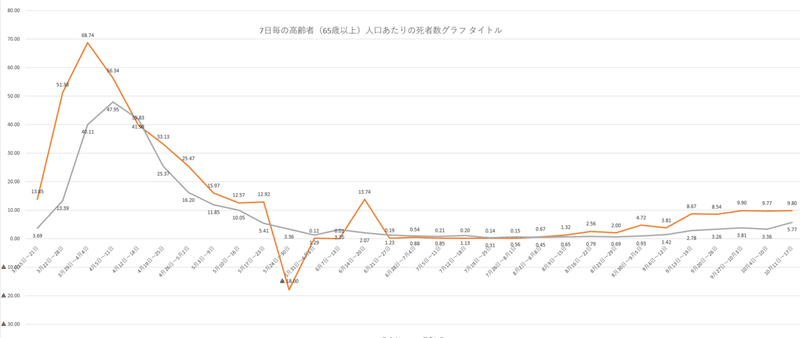

日本と韓国の状況です。外交面では仲の良くない両国ですが、感染状況とその推移はほんとうに良く似ています。

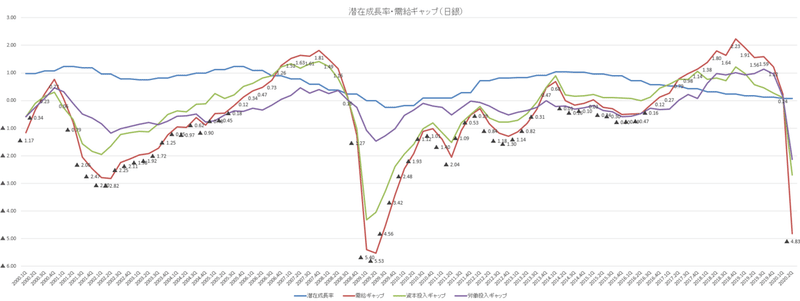

ところで、緊急事態宣言から半年が経過し、日本経済についてもコロナ時代の姿が徐々にあきらかになりつつあります。

2020年2Q需給ギャップは大幅なマイナスを記録しました。

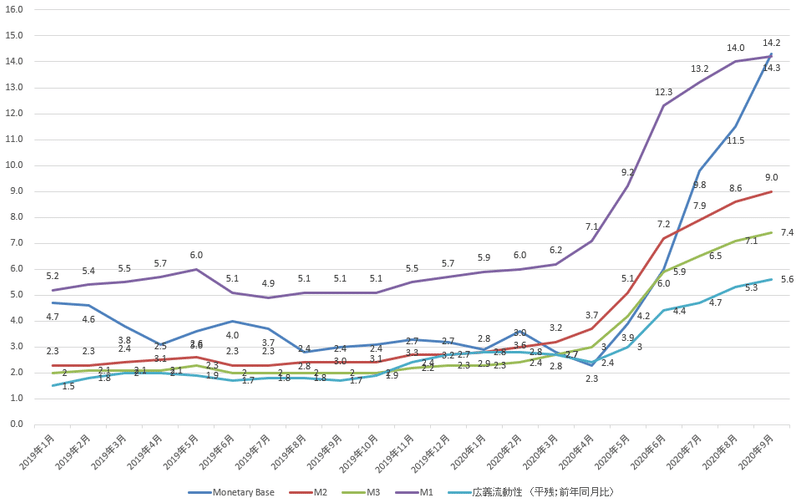

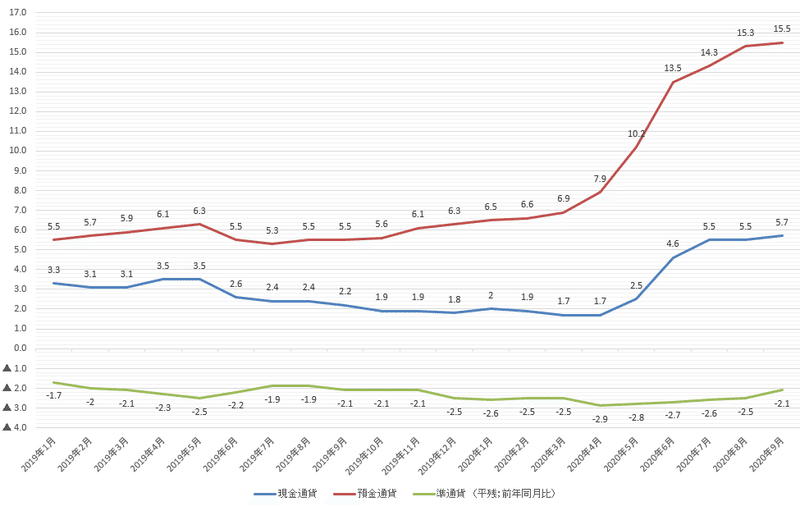

マネタリー・ベースは急拡大し、それまでマネタリー・ベースの増加にもかかわらずウンともスンとも言わなかったマネーストックは記録的な増加を示しました。特にM1の増加が顕著です。

なかでも預金通貨、さらに現金預金が急激に伸びています。

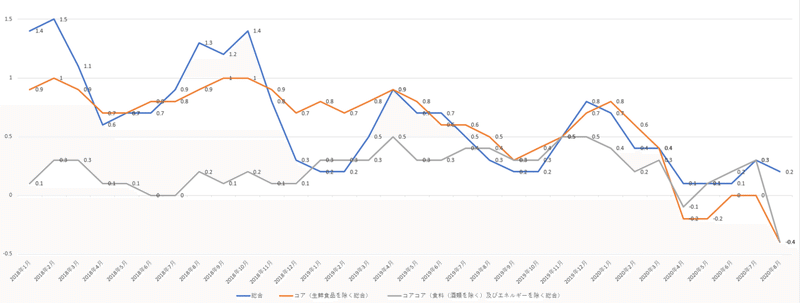

にもかかわらずインフレ率はデフレが懸念されるほど低迷しています。

マネーストックのうちM1は6月に70兆円弱増加しています。これは10万円の定額給付金(ざっと13兆円)に加え、企業が差し迫った支払いのために手元資金を蓄えたことを意味しています。GDPの激しい落ち込みと比較すれば相対的には雇用はこらえている方なので、流動性供給は量・タイミングともまずは適切だったと言えるでしょう。ただ、10万円の定額給付金を支給した後もインフレ率は低迷したままです。"GOTOトラベル"などの価格引き下げ効果もあると思いますが、給付金の大半が消費に向かわず貯蓄や株式投資へと向かったことが想像されます。

ところでケインズによると人が貨幣を保有する動機は「取引動機」「予備的動機」「投機的動機」の3つとされていますが、経済対策としての各種給付は給付が「取引動機」に向かうことを前提にしています。移転支出はそれ自体としてはGDPの増大に寄与せず、有効需要へとつながって、すなわち使われて初めてGDPを押し上げます。定額給付金が消費に回らなかったとすれば、それは経済対策としては不発だったということを意味します。2019年10月の消費税増税も確実に足を引っ張っていることでしょう。

コロナ感染が拡大し始めた3月は流動性枯渇の懸念にあわせて、誰がどう困るのかもよくわかっていませんでした。だから10万円の給付は正しい政策判断だったと思います。だが感染拡大から時が経過し、業種毎に回復の程度が異なるいわゆるK字型回復の兆しがみえ、女性や非正規、低賃金労働者を中心に特定の産業とそこで働く人に打撃が集中していることが明らかになっています。私は日本の財政を心配していませんが、財政支出をするのであれば、乗数効果と政策目的をきちんと検討すべきでは当然で、検討に必要な資料はそろいつつあります。

与党内では一律5万円の追加給付を提案する動きがあるようですが、貯蓄や株式投資に向かう給付は、社会政策としてはもちろんのこと、マクロ経済対策としても、意味がありません。困っている人、困っている業種に集中して、たくさんの給付をする政策を取ってほしいと思います。

この記事が気に入ったらサポートをしてみませんか?