インバランスは出してはいけないものなのか?

日本の電力関係者の間では、インバランスは「出してはいけないもの」と認識されている。ところが、現在の日本の電力市場制度は、「実質パワープール」と呼ばれることが多く、パワープール制の下ではインバランスの概念はない。

需給バランスを反映するものはリアルタイム市場価格であり、前日市場も相対卸取引も基本的にはリスクヘッジのための金融的取引として認識されている。

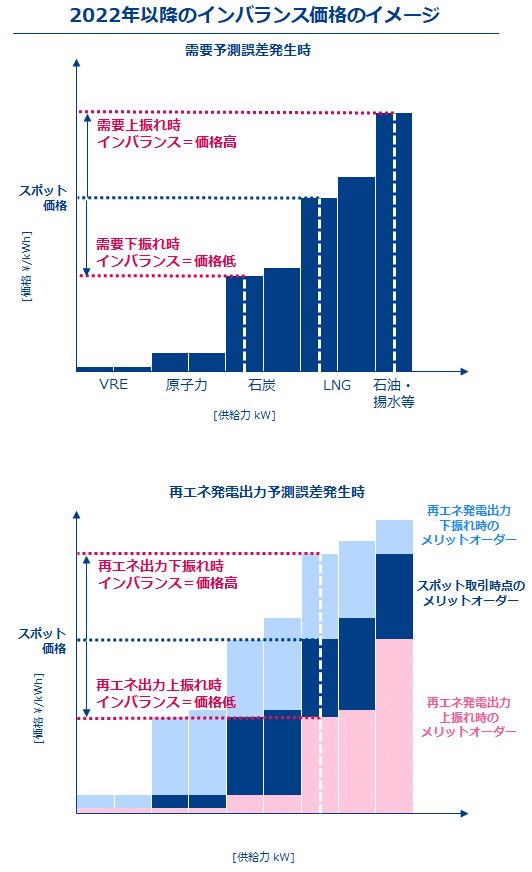

2022年以降に開始される新インバランス制度は、調整力の限界的なkWh価格を参照する(需給逼迫時の補正の仕組みも存在)。2022年のインバランス制度変更に伴い、日本でも需給バランスを反映する役割はスポット価格からインバランス価格に変化するものと理解している。

何故、日本は実質パワープールと評されるにも関わらず、電力関係者の間では、インバランスは「出してはいけないもの」と認識されているのか。

今回は、過去の自由化の歴史を紐解きながら、探っていきたい。

-全面自由化前のインバランス制度-

今、私の手元に東京電力株式会社が発行した平成16年10月1日実施の接続供給約款がある。この約款の第3章「料金」には「21 負荷変動対応電力」、「22 事故時補給電力」、「23 定期検査時補給電力」という節が存在する。負荷変動対応電力はかつて「しわ取りバックアップ」と、事故時補給電力は「事故時バックアップ」と呼ばれていた。

しわ取りバックアップは、後の変動範囲内電力料金(3%内)、事故時バックアップは変動範囲超過電力(3%超)である。

事故時BUには高額の基本料金が存在したが、未使用月は基本料金が30%に割り引かれる仕組み。事故時BUの料金形態は高DC型と低DC型の1型・2型が存在した。

基本料金はそれぞれ、1型は現在の高圧託送基本料金程度の額、2型は今回の容量市場小売事業者負担額よりもやや高い。新電力各社は事故時BU基本料金が全額負担となる発電機事故には敏感であった。事故時BU制度は、不足インバランスに極めて厳しいペナルティを求める制度であったと言えよう。

2005年、電気事業法改正・日本卸電力取引所取引開始により事故時バックアップ制度が廃止となり、変動範囲超過料金/変動範囲内電力料金へと変化した。2008年に料金の算定根拠が変わったのち、実同時同量制度は2016年3月の全面自由化まで継続した。実同時同量制度における高い変動範囲超過料金は、新電力において同時同量を維持する動機となったと理解している。

-電力システム改革専門委員会報告書における位置づけと、「インバランスを出して儲ける」事業者の存在-

2013年2月に公表された電力システム改革専門委員会報告書には、2018-20年頃に「リアルタイム市場」を創設すること、「市場と連動したインバランス精算の仕組み」を設けるとの記載がある。

先日の拙ツイートでも述べたが、日本では大手電力会社が有する大型発電機の制御権は中央給電指令所が有している。日本は、自由化前から実質パワープールとなる萌芽は存在したといえるのではないだろうか。

2016年4月から開始されたインバランス制度では、計画値同時同量制度が導入され、将来の需給調整市場創設を前提に、市場価格とα値・β値を用いてインバランス料金が算定される仕組みへと変化した。ところが新制度の導入後、インバランス料金の予見性の高さから「わざとインバランスを出して儲ける」事業者が続出し、2017年にはある新電力が電力広域的運営推進機関から指導を受ける事態にまで発展したことは周知の事実である。

これは、インバランス価格が需給バランスを反映していないにもかかわらず、小売電気事業者に同時同量を維持させるインセンティブが存在しない点に原因があった。2019年度にインバランス補正値K・L値が導入されてからは、小売電気事業者にも同時同量を維持するインセンティブが働くようになった。このような経緯があり、「インバランスは出してはいけないもの」との認識が根強く広がる結果になったものと考えられる。

-「実質パワープール」の現状と課題、今後の市場の変化-

2017年度より開始された調整力公募では電源Ⅱという区分が導入された。電源Ⅱは小売電気事業者の供給力と一般送配電事業者の調整力の相乗りとなる電源である。これは英国のバランシングメカニズムに酷似した制度であり、BGが提出した計画値の如何に関わらず、TSOの指令に応じて出力調整を行う必要がある。

電源Ⅱは容量市場の支払い開始後、容量契約における余力活用契約へと変化する。現在のインバランス価格は、調整力の限界的なkWh価格を参照していないため、各BGが系統全体の需給バランスへ貢献するインセンティブがない。また、前日市場価格は各BGが想定した需給バランスを反映しており、実際の系統需給バランスは反映していない。市場価格の予測は極めて困難である。

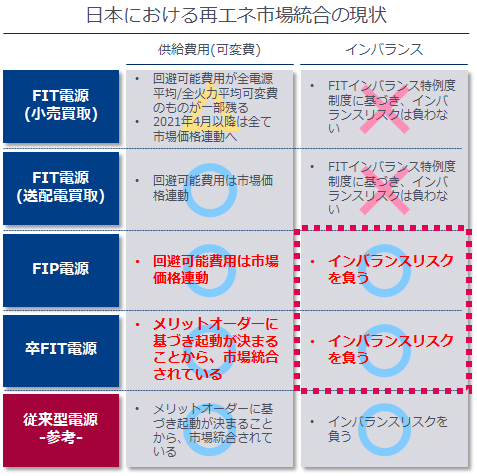

現在のインバランス制度は、各BGに対して同時同量を維持するインセンティブを与えることによって、前日計画提出時点において翌日に系統全体で必要な供給力を確保する電源起動計画を担保していると言えよう。しかしながら、現在の仕組みには課題がある。FITインバランス特例制度①③である。再エネ、特に太陽光・風力といった変動再エネの導入拡大は、これまでの制度の前提である「発電計画と実出力の誤差はほぼ発生しないため、需要予測を高度化させることによって調整力コストを低減する」という考え方を根本から覆すものである。

現在はこの課題に対してFITインバランス特例制度を用い、一般送配電事業者がインバランスリスクを負う仕組みが講じられている。ところが、卒FIT電源の導入や今後導入が予定されるFIP制度ではインバランスリスクは各BGが持ち、VREのインバランスリスクを市場統合する必要がある。

2022年から開始される調整力の限界的なkWh価格を参照するインバランス制度は、再エネの市場統合には必要不可欠な仕組みであるといえる。これまでのインバランス制度では、各BGが同時同量を遵守することによって、系統全体の需給バランスを担保してきた。

今後は各BGが系統全体の需給バランスを予測し、その時点の需給バランス予測を反映した市場価格を睨んで、電力取引を行うことで調達最適化・市場間収益を狙う構造へと変化する。DR、需要(小売事業者)、既存電源、再エネ(卒FIT/FIP)電源は、単なる販売・調達取引の主体から、市場参加者となる。

市場参加者は、価格シグナルに応じてBGを運用することで系統の安定供給に寄与し、収益を上げる機能が必要になると理解している。各BGは「同時同量を遵守する」発想から「系統の需給バランスに貢献する」発想への転換が必要になる。

冒頭の「インバランスは出してはいけないものなのか?」の問いだが、2022年以降のインバランスの在り方について、電力関係者の中で一致した見解が必要なのではないだろうか。

この記事が気に入ったらサポートをしてみませんか?