ACER(欧州エネルギー規制庁)が公表した 「HIGH ENERGY PRICES」 全訳(前半)

※注:実際のレポートはこちら

Executive Summary

本レポートの背景

エネルギー価格は欧州全体でこれまでかつてない高水準に達している。2021年10月のガス価格は半年前の4月に比べて4倍に、電力価格は2倍の水準に達している(※電力価格上昇の主要因はガス価格上昇が原因)。当然ながら、現在のエネルギー価格高騰は、欧州連合の政治的議題の最優先課題となっている。

各国政府は、エネルギー価格高騰の要因分析に注力しており、高騰が一時的か、恒久的に続く変化なのか、見極めようとしている。その分析結果は、各国政府の今後の政策決定に役立つであろう。

欧州エネルギー規制庁(ACER)が執筆したこのレポートは、欧州のエネルギー価格動向を事実に基づいて分析している。

何故、エネルギー価格はこれほど高騰したのか?高騰はいつまで続くのか?

欧州のエネルギー価格高騰には様々な原因があるものの、主要因は天然ガス価格の高騰である。この価格高騰は、主に世界のLNG市場で需給逼迫に直面していることに起因する。先物市場では、2022年春にガス・電力の卸取引価格が大幅に下落すると予想されている。直近で懸念すべきは、今冬の天候とガス需要への影響である。

政策検討 – 短期政策・長期政策

欧州委員会では、EU卸取引市場の機能を損なうことなく、価格高騰に対応すべく、各国政府への対応策となり得る「Toolbox」と呼ばれる政策パッケージを用意している。このレポートでは、Toolboxに関連する、複数の政策面の検討事項について述べる。

– エネルギー価格高騰による貧困層の需要家に与える影響と、EU加盟国が市場の価格シグナルを不当に歪めることなく、これら需要家に与える影響を緩和する手段

– 現在の価格高騰に対する、EUの現在の電力市場設計の機能と合理性

– 戦略的ガス備蓄の実現や、ガス貯蔵の義務化等、今後のガス供給に関するエネルギー安全保障上の課題

– 長期的な脱炭素への意向と全体的な政策の整合性

今日のエネルギー価格高騰を鑑みると、欧州の高い輸入ガスの依存度や、世界のコモディティ市場の価格変動性を想起させる。また、今後のエネルギー業界における脱炭素移行のロードマップを適切に設計するためには、短期および長期の双方で政策的な手当を検討する必要があり、供給面だけではなく、需要面も考慮した政策パッケージが必要になると考えられる。

このように、欧州の脱炭素への移行ロードマップにおいては、政府と規制当局の双方による監視が重要な役割を果たし、今後数年間はより「管理された移行」が必要になる可能性がある。

1. はじめに

本資料は、欧州エネルギー規制庁(ACER)が執筆したものであり、直近のエネルギー価格高騰に関するデータと見解を示したものである。エネルギー価格が空前の高騰につながった要因と、欧州全体の価格水準への影響を説明しているものである。また、これより6カ月間の市場価格の見通しを示し、特定の市場行動についても考察を行っている。

最後に、市場の価格シグナルを歪めることなく、貧困層の需要家を保護できる短期的な救済策、現在の欧州エネルギー市場の設計に関する見解、ガス貯蔵義務や戦略的ガス備蓄に関する見解、今後の「管理されたエネルギー移行」の必要性など、短期的・長期的な政策的手段について考察している。

2. 価格高騰とその要因

欧州のガス・電力市場価格は急激に上昇し、前例のない水準に達している。10月初旬のガス価格は、2021年4月と比較して400%上昇しており、これは世界のガス情勢、具体的にはガス需給逼迫が大きく影響している。ガス価格に影響を受け、電力価格も同時期に200%上昇している。

2.1 世界的なLNG価格の高騰と欧州の輸入依存度

欧州におけるエネルギー価格高騰の主要因は、世界的なガス価格高騰である。これは需要の大幅な増加(急激な経済回復と特定の気象パターンにより発生した)と供給逼迫が重なって発生したものである。北東アジアや南米の液化天然ガス(LNG)需要が大幅に増加し、世界的な価格上昇の要因となった。このため、歴史的にLNGの輸入量が変動する市場であった欧州では、輸入可能なガスが減少した。欧州へのLNG輸入量は2021年9月までに、前年同期比20%減を記録した。

欧州の多くのガス市場では、LNGが限界費用となっている。このため、競合となるパイプラインによるガス供給事業者の提示価格が上昇することとなった。以下の図-1は、2020年冬にアジアでLNG価格が急騰し、欧州とアジアのLNG価格に強い相関関係があることを示している。

図1:国際卸取引価格のスプレッドと、欧州(EU+英国)のLNG輸入量比較。期間:2017年~2021年9月まで 単位:EUR/MWh、bcm/月

2.2 二次的要因と歴史的な低水準のガス貯蔵量

ガス価格上昇がエネルギー価格上昇の主要因である一方、欧州では副次的な要因も影響している。副次的な要因として挙げられるのは、石炭や炭素価格の上昇、景気回復に伴う需要回復と天候パターン(冬季の寒波、夏季の猛暑)、再エネ発電量の低下(例:風力発電量の低下、干ばつの影響を受けた水力発電)、国内ガス生産量の減少(前年比10%減)、ガス生産・供給制約(設備メンテナンス、新規生産に向けた投資減少)などである。

アナリストは価格上昇によりガスパイプライン経由のガス供給が増加すると予測していたが、実際はガスパイプラインを経由した輸入量は大幅には増加せず、堅調であった。需要に対してガス調達量は不足し(欧州のガス供給量の10%が不足した)、不足分は図-2のようにガス貯蔵によって補完されている。以上の要因により、現在、欧州ではガス備蓄量が比較的低水準となっている。

図2:EU向けガス供給量の変化の比較(2019年と2021年) 1月~8月の需給量(単位:bcm)と冬季のガス需要量

2.3 欧州のガス卸供給への影響

前述の通り、欧州のガス市場は世界的なガス価格変動の影響を受けている。以下図-3は、天然ガスハブにおける2021年1-9月のガス前月契約を示したものである。EUの天然ガスハブ間の価格スプレッドは小さく、ほとんどのケースで1ユーロ/MWhを下回っている。これは欧州の天然ガスハブが緊密に連携して統合されていることを示している。

図3:2021年1月から9月までのガス前月契約 - EUR/MWh

※注:天然ガスハブの位置については、以下地図が参考になると思います。

出所:European gas regions, markets and hubs: 2019

2.4 電力の卸取引価格も大きく影響を受けるが、欧州全体ではそれほど均一ではない

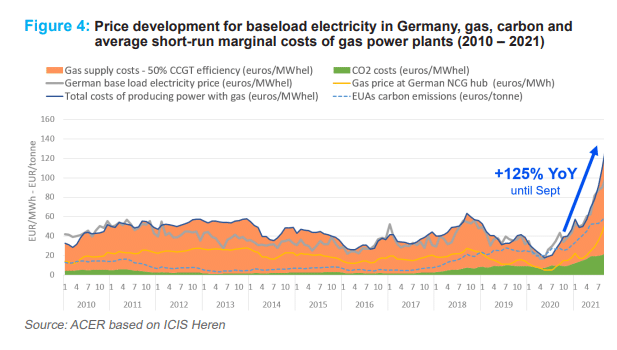

電力の卸取引価格については、図-4で2010年以降のドイツにおける電力・ガス・炭素価格の推移を示す。ドイツは欧州で最も流動性の高い電力市場である。

電力のベースロード契約は、ガス火力発電のコスト上昇の影響を受けている。ガス火力発電は、天然ガス・炭素双方の価格が反映される。炭素価格もガス価格よりは低いものの、価格上昇傾向にある(2020年末以降、90%増)。これは、排出権の売り入札量が減少¹したこと、電力会社や金融機関の調達が活発したことが要因として挙げられる。

図4:ドイツにおけるベースロード電力の価格推移、ガス、炭素、ガス発電所の平均短期限界費用(2010年〜2021年)

¹ EUの排出権取引制度(EU ETS)の対象となる部門は、2005年比で43%の排出量削減が求められている(EU ETS Phase4 改訂版参照)。

天然ガスハブ間でスプレッドがほぼなく、価格上昇が均一であったガス市場と異なり、電力の卸取引市場価格は、入札ゾーンごとで大きな差が生じた。下記、図-5の前日市場価格を参照をご参照いただきたい。発電量の大部分をガスに依存している市場では電力価格が上昇していることが分かる(南欧市場とアイルランドSEM)。

欧州全体の電力価格のばらつきには、国際連系線の連系容量も影響している。

図-5:欧州の入札ゾーンの平均電力価格:2021年9月(EUR/MWh)。

3. 短期的な見通し

この章では、今後数ヶ月間の電力・ガス価格の決定要素を分析することで、短期的な価格見通しについて説明する。また、価格高騰の原因となるような、組織的な価格操作の証拠は現在のところ確認されていない。ACERは今後も監視を継続し、特定の市場行動を監視し続ける。

3.1 REMITフレームワークの対象となる市場操作の疑い?

異常もしくは予期せぬ市場の動きに対処する際、市場操作が疑われる兆候の有無を確認することが大変重要である。

現在、ACERが入手している情報やデータによれば、エネルギー価格の高騰に関連して、REMIT²違反となるような組織的な市場操作行為やインサイダー取引の明白な証拠はない。更に、現在の世界的なガス価格高騰を鑑みると、特定の市場操作行為がこのような市場価格高騰を及ぼすとは考えにくい。

ACERの市場監視活動は、REMITに基づく各国規制当局の活動と並行して、現在も実施中である。

² REMITとは、2011年に制定されたガス・電力卸取引市場の公平性を確保するためのEUの専用の枠組みであり、EU規則No.1227/2011(エネルギー卸取引市場の整合性と透明性に関する規則)に基づいている。

³ EU排出権取引システム(ETS)における排出権(EUA)は、直近、特に2021年1-5月に、大幅な価格上昇に直面した。EUA価格上昇は、欧州内の火力発電所の生産コストを上乗せするように設計されている。したがって、再エネや原発だけでは電力需要を満たすことができない場合、電力価格の上昇に寄与することになる。現在排出権は、金融規制当局が監督する金融商品に分類されており、REMIT監視制度の対象外となっている。

3.2 ロシアによる市場操作行動?

前述の通り、欧州のパイプライン輸入量は安定している。ガスプロムは欧州市場における最大のガス供給者であり、約35%の市場シェアを有する。欧州の市場価格高騰が、ガスプロムによる供給増加に至っていない理由について、専門家の間で議論されている。ガスプロムが欧州に対して供給量を増加するにあたって、パイプライン容量は空きがあることから、何故すぐに供給量を増加させないのか、といった疑問が生じる。

一方で、公開情報によると、ガスプロムは契約で定められたガス供給義務を果たしている。年末までにガスプロムの供給量は前年同期比で5%増加する見込みである。

また、ロシアの欧州向けガス供給に対して、一定の制約が生じている可能性がある。ロシア国内のガス需要量は増加しており(前年同期比12%増。これはガス備蓄の消費量を補充するための貯蔵量を含む)、ガスパイプラインを通じてトルコ・中国などの欧州以外の市場への輸出増加、LNG経由での輸出増加といった要素も挙げられる。

※トルコへの輸出量:前年同期比+10bcm、中国への輸出量:前年同期比+3 bcm、LNG輸出:前年同期比3%増 いずれも8月までの統計値

夏季に実施されたノルドストリームとヤマルパイプラインのメンテナンス(※)や予備生産能力がロシアの総供給可能量に影響を与えている可能性がある。

※北海のガスプラットフォームでもメンテナンス延期や停止が重なった

他方、ガスプロムにとって現在の市況が魅力的であり、供給量や市場シェアよりも市場価格をターゲットにした供給戦略を取っている可能性も指摘されている。また、ガスプロム社がウクライナとポーランドを横断したガス供給に消極的であり、ノルドストリーム2パイプラインの承認との関連性が議論されている。

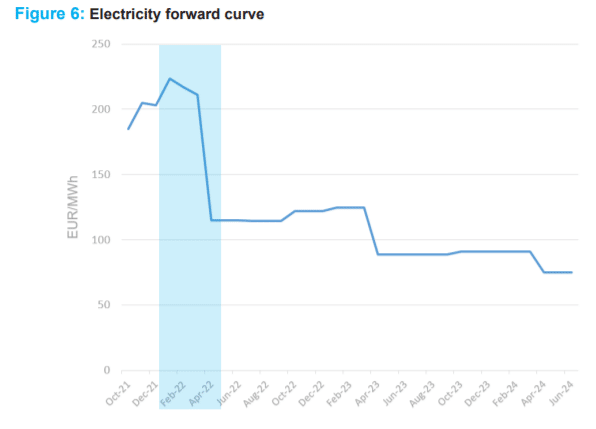

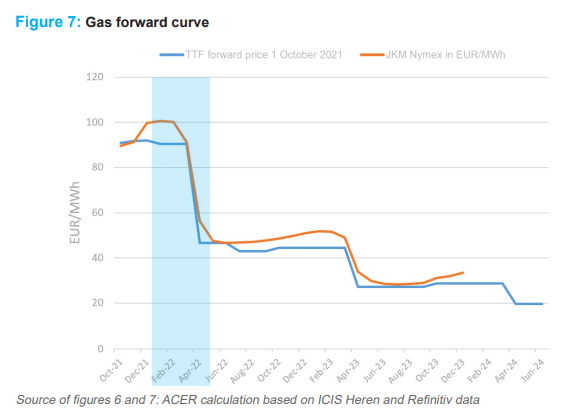

3.3 市場の期待-それはいつまで続くのか?

ACERは市場価格を予測する立場ではないが、将来の価格期待に関する情報は市場参加者の取引情報から得ることができる。中長期的に供給されるガス・電力の卸契約のフォワードカーブは2021/22冬以降に大幅に低下している。今後2年間は、更なる「正常化」の傾向が予想される。即ち、市場はエネルギー価格高騰を一時的なものであると予想しているのである。

図6:電力のフォワードカーブ

図7:ガスのフォワードカーブ

3.4 冬季はガス需要によって重要な変数となる

現在、ガス供給が異常に逼迫していることから、目先のガス需要の重要な変数として、欧州の冬季に注目が集まっている。2020/21年冬のエネルギー需給逼迫に代表されるように、需要は天候に左右され、経済活動が価格動向のカギを握る。

2021/22年冬が例年よりも寒くなる場合、ガス需要が更に増加する可能性がある一方、再エネの発電量が制限されることから、現在の予測よりも価格が高止まりする可能性がある。

産業用需要家におけるガス需要は多くの要因によって変動するが、資源価格高騰の場合には、採算性の観点から生産ラインの一時閉鎖を決定することがあり、需要に大きな影響を与える。しかし、これまでのところ、Covid-19パンデミックによるロックダウンからの経済回復はかなり堅調であると判断できる。

供給面では、昨年地下ガス貯蔵施設が閉鎖され、欧州の供給ポートフォリオの変化に大きな影響を与えた。しかし、春にはガス貯蔵施設へのガス注入量が減少し、ガス事業者におけるガス貯蔵量は、過去数年間と比較して減少している。

2021年10月現在、欧州の地下貯蔵量は平均して設備容量の76%となっている。(ただし、この数値の背景8には、欧州各地の貯蔵施設へのアクセス体制の違いが存在する⁴。)

2021/22冬に供給逼迫を迎える場合、欧州へのスポットLNG供給が世界的な需給バランスに影響され、現在の少ないガス貯蔵量と相まって、市場価格上昇につながるケースがが想定される。

言い換えれば、LNGやパイプラインによる輸入量が現在よりも増加しない場合、ガス在庫は2020/21年と同じく冬季の高需要期を迎えるには僅少であり、気温によっては「最悪のシナリオ」に直面する可能性がある。

⁴ いくつかの事例を挙げると、オーストリアやオランダでは貯蔵量が55%程度であり、ガス貯蔵施設への事業者のアクセス条件が交渉制であるが、イタリア・フランス・ポーランドでは貯蔵量は90%程度で、アクセス条件が規制されている。

この記事が気に入ったらサポートをしてみませんか?