TSMC決算(2024/7/18 発表)

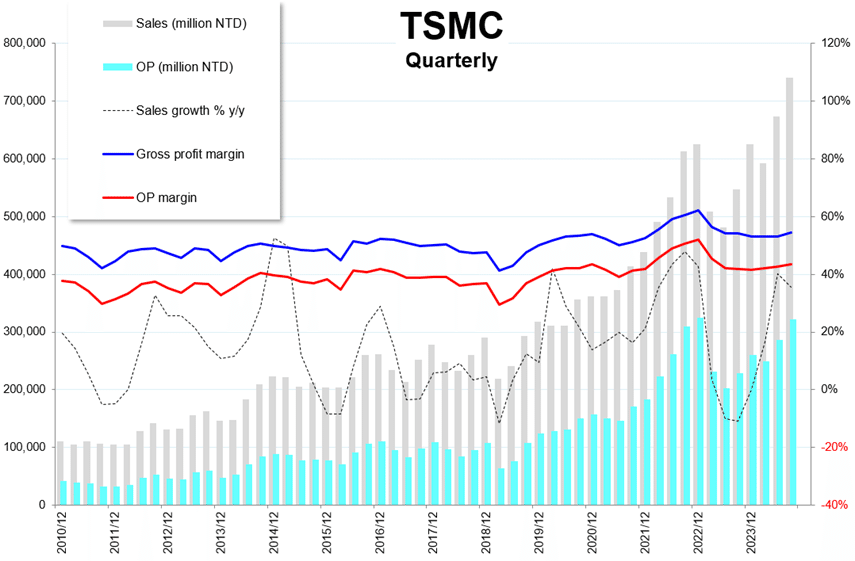

4~6月の売上高は、前年比40.1%増加の673510百万台湾㌦でした。(米国㌦ベースの売上高は208.22億㌦で、実勢為替レートは32.35台湾㌦/米㌦でした)粗利は358125百万台湾㌦で、粗利率は53.2%でした。営業利益は286556百万台湾㌦で、営業利益率は42.5%でした。

7~9月の会社ガイダンスは、以下の通りです。売上高は、前年比35.5%増加の741000百万台湾㌦です。(米国㌦ベースの売上高の会社ガイダンスは224~232億㌦で、前提となる為替レートは32.5台湾㌦/米㌦)粗利率の会社ガイダンスは54.5%(53.5~55.5%)で、粗利を計算すると403845百万台湾㌦となります。営業利益率の会社ガイダンスは43.5%(42.5~44.5%)であり、計算すると営業利益は322335百万台湾㌦となります。

1~3月:実績

売上高:592644 百万台湾㌦ 前年比 +16.5%

粗利: 314505 百万台湾㌦

粗利率: 53.1 %

営業利:249018 百万台湾㌦

利益率: 42.0 %

4~6月:実績

売上高:673510 百万台湾㌦ 前年比 +40.1%

粗利: 358125 百万台湾㌦

粗利率: 53.2 %

営業利:286556 百万台湾㌦

利益率: 42.5 %

7~9月:会社ガイダンス

売上高: 22800 百万米国㌦ 前年比 +33.3%

台湾㌦: 32.5 台湾㌦/米国㌦

売上高:741000 百万台湾㌦ 前年比 +35.5%

粗利: 403845 百万台湾㌦

粗利率: 54.5 %

営業利:322335 百万台湾㌦

利益率: 43.5 %

以下に添付したチャートで御確認下さい。右端が、7~9月期の会社ガイダンスになります。

4~6月の売上高の内訳を「技術ノード(いわゆる線幅)」別にチェックしておきます。TSMCは「7nm(ナノ)以下」を先端ノードとしています。7nmは売上全体の17%、5nmは35%、3nmは15%をそれぞれ占めました。(1~3月期:7nmは売上全体の19%、5nmは37%、3nmは9%)「先端ノード」品は、売上全体の67%を占めた(1~3月期は65%)事になります。下のパイチャートが示す通りです。その先端ノード品の売上高は、右下のバーグラフが示す通りです。1~3月期は10~12月期と比べて若干減少しましたが、4~6月期は力強く増加しました(3か月前の想定通り)。

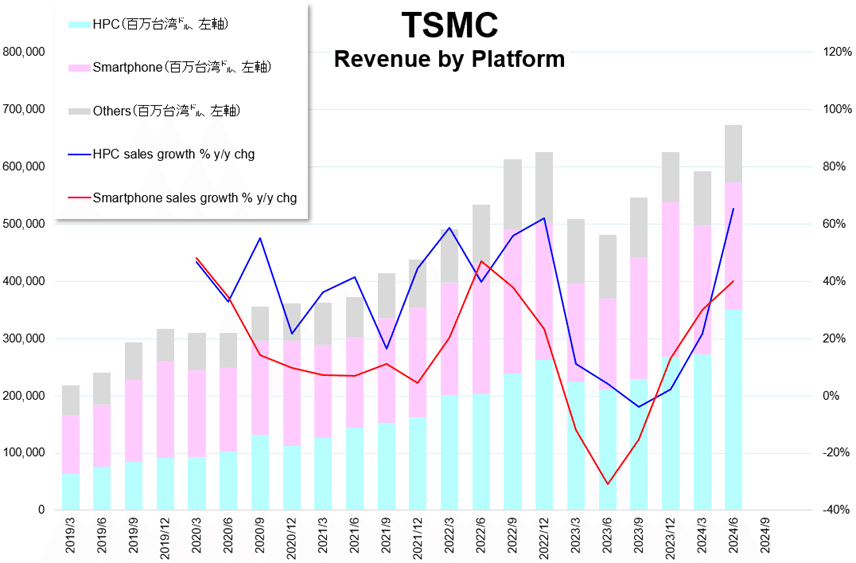

下に添付の2つのパイチャートのうち、右側のパイチャート「2Q24 Revenue by Platform」を御覧下さい。4~6月の売上高の内訳を「プラットフォーム(用途別)」別にチェックしておきます。HPC(High Performance Computing)が売上高全体の52%を占めました(1~3月期の46%から売上高構成比が拡大)。スマホ向けは33%となりました(1~3月期の38%から縮小)。

HPC:High Performance Computingの略称であり、「高性能な計算」という意味です。高性能なコンピュータを用いて、ビッグデータ(生成AIを含む)の計算をする事を指します。

プラットフォーム別(いわゆる用途別)の売上高を、時系列的にチェックしておきます。HPC向け(ブルーのバーグラフ)は前年比で+65.5%の伸びでした。エヌビデア向けのAI半導体はこのHPCに含まれており、この先も高い伸びを見せて行くものと見ています。スマホ向け(ピンクのバーグラフ)は前年比で+40.1%の伸びとなりました。

今回の決算において、同社マネジメントは「Q3に向けて、当社の最先端プロセス技術に対するスマホやAI関連の旺盛な需要に支えられると予想している」「顧客からAIやスマホに関連した強力な引き合いがあり、TSMCにとって2024年が強い成長の年になる」としました。また、同社は年間売上高の予想について、従来の「前期比で20%台前半から半ばの増収」から今回「20%台半ばをわずかに上回る増収」に上方修正しました。同時に2024年の設備投資計画について、従来の「280~320億㌦」から今回「300億〜320億㌦」へと下限を切り上げました。尚、半導体市場全体(メモリーを除く半導体市場)の成長率予想については、従来の「10%前後」に据え置きました。補足ですが、トランプ大統領候補はその選挙演説において、「台湾が米国の半導体ビジネスをすべて奪った」と主張しました。TSMCの魏哲家CEOは、「海外の工場計画に変更はない。アリゾナ、熊本、将来はおそらく欧州で工場の拡張を続ける」としました。また、トランプ候補の発言を踏まえ合弁事業を検討するかと問われると「ノー」と答えました。

TSMC決算数字を見た時点では、世界全体の半導体出荷の月次は好調ですが(5月出荷:前年比で+19.3%)、その中身は、「①エヌビデアのロジック半導体(AI向け半導体)が絶好調で、その単価の大きさが効いている、②特殊なDRAM(AI半導体向け特殊メモリーHBM)の好調、③DRAMやNANDなどのメモリーでの生産調整/在庫調整が進展し生産の戻しが起きている、等が理由である」とのこれまでの見方を維持します。すなわち、「半導体全体が新たな成長フェーズに入った」とする市場でよく語られる見方とは異なり、一部の好調なプロダクトが牽引している状態にあると見ています。TSMCは半導体業界のチャンピオン中のチャンピオンであるとの見方であり、半導体業界全体を示唆するものではないという認識です。

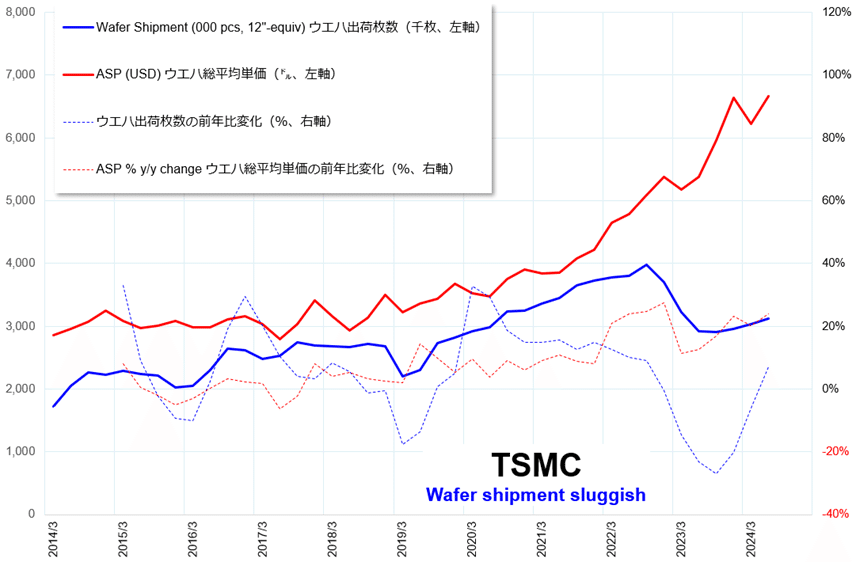

上述の説明に「エヌビデアのロジック半導体(AI向け半導体)が絶好調で、その単価の大きさが効いている」としました。これについて少し触れておきます。以下のチャートの青線は、同社のウエハ出荷枚数です。増えてはいますが、増え方は少しずつのペースです。赤線は、出荷されたウエハの総平均単価です。こちらは勢い良く上昇しています。TSMCの売上高の全てがエヌビデア向けではないですが、エヌビデア向けのAI半導体の単価が非常に高く、それがTSMC全体を牽引しているものと見ています。最近のエヌビデアとTSMCのトップの会話から考えると、エヌビデアがウエハ単価の値上げを承認した効果が出ているのではと見ています。

今回はここまでです。

お読み頂き有難う御座います。

この記事が気に入ったらサポートをしてみませんか?