6861 キーエンス 決算(2024/4/25 発表)

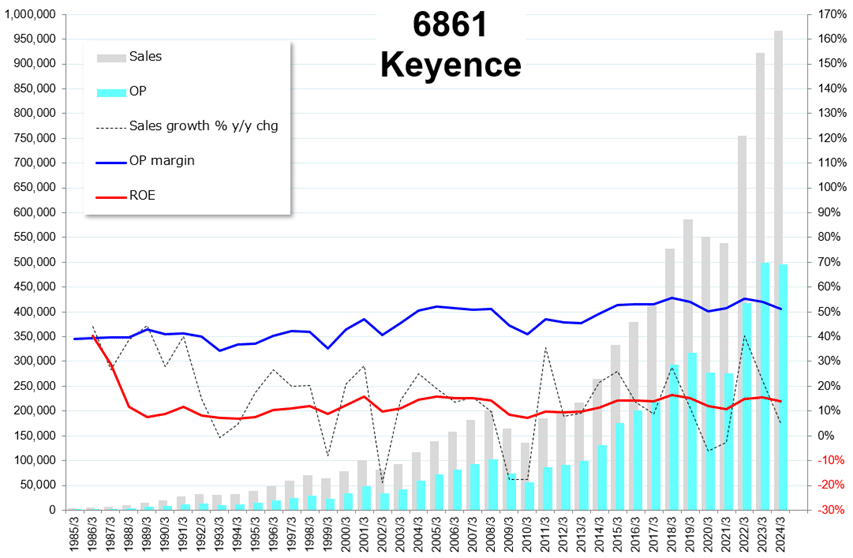

キーエンスが決算を発表しました。2024/3通期実績の売上高は、前年比+4.9増加の9672億円でした。粗利率は83.0%でした。営業利益は4950億円で、営業利益率は51.2%でした。2025/3通期の会社ガイダンスは、いつもの様にありません。

2024/3実績:

売上高:9672 億円 +4.9%

営業利:4950 億円

利益率: 51.2 %

純利益:3696 億円

ROE: 14.0 %

本決算でも、簡単な「短信」数ページしかありません。「決算説明会」はしません。決算資料もありません。配当性向は、おおよそ20%前後で一定です。業績の会社予想はありません。「意味合いが薄い」と考えていらっしゃる、と勝手に解釈しています。売上高は「お客さんが決めるもの」と達観なさっているのかもしれません。キーエンスは「それで良いのだ」と思っています。

現金及び預金: 5203億円

有価証券: 6124億円

投資有価証券:13142億円

キャッシュ及び同等物の合計金額:2兆4469億円

キーエンスは、海外ファンドマネジャーから絶大な人気を得ています。経済のお堀(economic moat)が高過ぎるのです。今からは「誰もマネできない」というか、「マネしても追いつけない」可能性が高めと考えています。「次の調整では買うぞ」と言っていた海外ファンドマネジャーにはたくさんお会いしました。今でも変わらないお考えなのではないでしょうか。大統領選の後の米国経済、世界経済、各地の地政学リスクはどうなるのでしょうか。注視を継続します。キーエンスの買い場が来るとしたら、同社が理由ではなくて、外部環境の大きな変化であると今は考えています。

2024/3実績:

以下は2024/3実績についての会社コメントです。「高精度コロニーカウンタやレーダー式レベルセンサ等の新商品が開発された」という箇所が変化点として目に付きましたが、毎回似ている印象です。変える所が無いくらい完成度が高い会社なのではないでしょうか。

経営成績に関する分析:

当連結会計年度の世界経済は、製造業を中心に設備投資は継続している状況ですが、景気の先行き不透明感から引き続き慎重な動きもみられました。欧米では設備投資が底堅く推移したものの、アジアでは景気の弱さがみられ、国内では設備投資に慎重さがみられました。こうしたなか、当社グループといたしましては、中長期的な成長を維持する観点からも、企画開発面での充実、営業面での強化を図ってまいりました。企画開発面では、高精度コロニーカウンタやレーダー式レベルセンサ等の新商品の開発を行い、営業面では、海外販売体制の強化を図ってまいりました。当連結会計年度における売上高は967,288百万円(前年同期比4.9%増)、営業利益は495,014百万円(同0.8%減)、経常利益は519,295百万円(同1.3%増)、親会社株主に帰属する当期純利益は369,642百万円(同1.8%増)となりました。地域ごとの業績を示すと次のとおりであります。

国内:日本では、設備投資に慎重さがみられました。こうしたなか、新商品の投入や営業体制の充実に努め、売上高は344,567百万円(前年同期比1.0%減)となりました。

海外:海外では、欧米の設備投資が底堅く推移したものの、アジアでは景気の弱さがみられました。こうしたなか、人材の採用・育成を中心に営業体制の強化に努め、売上高は622,720百万円(前年同期比8.4%増)となりました。今後の世界経済につきましては、各国の政策が経済に与える影響や、景気の動向を注視する必要がありますが、当社グループを取り巻く市場環境は、さまざまな技術革新に加え、自動化、品質の向上、研究開発、省エネへの取組などの需要拡大が期待されます。当社グループがこれらの変化や需要を的確に捉え、持続的な成長を続けるためには、人材の育成に加え、「企画開発力の強化」「海外事業の拡大」が不可欠だと認識しており、そこに当社グループの事業拡大の大きな可能性があると考えております。こうした可能性に向けて、これまで培ってきたすべての力を結集して事業拡大に邁進する所存であります。

今回はここまでです。

お読み頂き有難う御座います。

この記事が気に入ったらサポートをしてみませんか?