テスラ 決算(2024/4/23 発表)

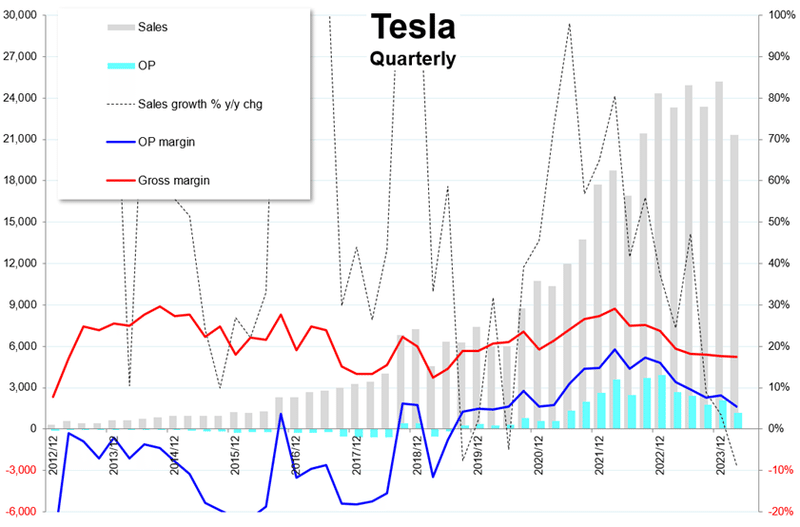

1~3月の売上高は、前年比で8.7%減少の21301百万㌦でした。粗利は3696百万㌦で、粗利率は17.4%でした。営業利益は1171百万㌦で、営業利益率は5.5%でした。

1~3月:実績

売上高:21301 百万㌦ -8.7% y/y

粗利: 3696 百万㌦

粗利率: 17.4 %

営業利: 1171 百万㌦

利益率: 5.5 %

4~6月期:会予

ガイダンスはありません

売上高が前年比でマイナスとなりましたが、売上全体の81.6%を占める自動車事業が前年比で12.9%減少した事が響きました。粗利率(赤線)は17.4%となり、2022/1~3期につけた29.1%から低下しています。営業利益率(青線)は5.5%となり、同様に2022/1~3期につけたピーク利益率(19.2%)から低下トレンドが継続しています。粗利率と営業利益率の差が徐々に広がっていますが、研究開発費を含む営業費用が膨らんでいる事が背景にあります。

1~3月のテスラの世界全体のEV販売台数は、前年比で8.5%減少の38万6810台でした。中国市場での出荷台数が22万台余りと前年比で3.6%減少した事(マークラインズ調べ、テスラは国別の販売台数を未公表)、米国市場ではハイブリッド車が優勢となりEV需要が鈍化した事、欧州市場では独ベルリン工場の火災による稼働停止があった事、等がそれぞれマイナスに影響しました。これで過去12か月間の販売台数は、177万2516台だった事になります。

以下は総販売平均単価(Average Selling Price)の推移です。自動車関連売上高(total automotive revenue)を納車台数(販売台数)で単純に割っています(過去からの比較のため)。1~3月の総販売平均単価は、前年比で4.8%低下の4万4926㌦(692万円)でした。これで、5四半期(Q)連続で前年比マイナスです。強い競合 EVメーカーがいる中国市場で値下げを強いられている事、米国市場ではハイブリッドやガソリン車に対抗するため値下げしている事などが背景かと見ていますが、この状況は暫く続くと想定しています。

以下は、テスラとBYDの世界EV販売台数を時系列で比較したものです。テスラは1~3月で世界EV販売台数トップの座を取り返しましたが、今後の戦いはテスラが不利であると見ています。

EVバトルの今後の展開が、テスラにとって不利であると見る背景は以下の通りです。上のチャートで見ると、テスラとBYDの2社は、世界販売「台数」そのものでは競っている様に見えました。しかし、以下に示す様に、2社は異なる価格帯のEV市場で販売していました。テスラは3万㌦以上の価格帯市場で、BYDは3万㌦以下の価格帯市場で、それぞれ販売していました。ところが、BYDは高級サブブランド「仰望」(トヨタで言う「レクサス」にあたると見ています)から、次々とプレミアム価格帯でのEVやハイブリッド車を投入し中国市場で好評を得ている模様です。2023年はこの動きが顕著でした。BYDの研究開発人員は9万人を超えており、世界で累計4万件を超える特許を出願し2.8万件超の特許権を取得、EVとハイブリッド車のコア技術を自主開発している模様です。一方のテスラは、3万㌦以下の市場に未だに参入できていません。

今回の決算にて、テスラは新型モデルの発売を前倒しすると発表しました。詳細はほとんど明らかにしませんでしたが、2025年後半までに投入するとの事です。マスクCEOは次世代低価格EV「モデル2」を2025年後半に発売する目標を1月に設定していましたが、今回決算にて言及した新型モデルはこれとは別の製品とみられるとの報道がありました(ロイター報道)。「モデル2」は販売価格を2.5万㌦に抑えるもので、テスラが大衆向け自動車メーカーへと成長する原動力になるための「戦略車」であると当方では理解していました。テスラは、今回新型モデルの価格には言及していない模様です。新型モデルは「現在の製造ラインで製造され」、現在のプラットフォームと次世代プラットフォームの要素が採用されるとの事です。

今回テスラ社からは「当社は従来から伝えてきた2025年後半の生産開始を前に新型モデルの発売を加速させるため、将来の車両ラインアップをアップデートした」「今回のアップデートにより、コスト削減は従来想定ほどではないかもしれないが、不確実な時期に設備投資効率がより高い方法で慎重に車両生産を増やすことができる」「多くの自動車メーカーがEVよりもハイブリッド車を優先しているため、世界のEV販売は引き続き圧力にさらされている」等と説明されています。

より詳細な事については、今後時間を経て明らかにされると思いますが、今想像できるのは「モデル2」の従来プランでは遅すぎるとの取締役会や主要投資家からの圧力があり、「とにかく3万㌦以下の価格帯の大衆車を市場投入せよ」との声に経営陣が従ったものと見ています。以前 note「テスラの企業価値について考察する(2024/1/29)」にて触れましたが、未だに収益化できていないサイバートラックに経営資源を振り向けたのは経営判断ミスであり、脇目も振れず「2.5万㌦」車ローンチにまい進すべきだったと思います。今回の発表で新型車の価格が「2.5万㌦」であると明示できていない点を考えると、十分なコストダウンが従来プラン通りできないけれども「とにかく」市場投入する形になるのではと見ています。従って、新型車で儲ける事よりも、「3万㌦以下の価格帯でのEV 市場でのシェア確保」が優先されるのかもしれません。

最後に、在庫日数を見ておきます。3月末時点で28日間に跳ね上がっている事に警戒しています。「2024年にテスラの車両台数の伸びは2023年に達成した成長率を著しく下回る可能性がある。当社のチームは次世代車両とその他製品のローンチに取り組んでいる」との説明がありました。2023年の年間販売台数は180.8万台で、前年比+37.7%の伸びでした。2024年Q1(今決算)の販売台数は前年比8.5%の減少でした。

環境先進「国」である「カリフォルニア州」における、従来型ガソリン車、ハイブリッド車、EV車の需要をこちらで想定したものがありますので、ご参考までに添付しておきます。

今回はここまでです。

お読み頂き有難う御座います。

この記事が気に入ったらサポートをしてみませんか?