勝手にアナリストレポート Vol.1003 : INFORICH(9338 TSE-G)

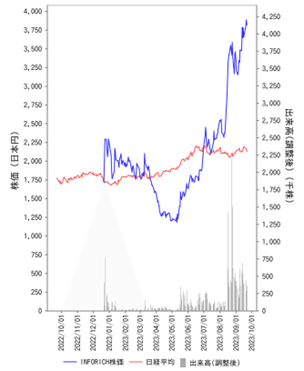

また間が開いてしまいました。約1か月。そして、第2弾に続き、今回もINFORICH(9338 TSE-G)のレポートです。前回は23年12月期上期決算総括でしたが、今回は8月22日に発表された中期経営計画「VISION2030」についての考察です。

このレポートは、国内外の機関投資家にもPDF形式で配信しています。かっこよく言えば、機関投資家が読むレポートを個人投資家にもと思ってnoteにも掲載しております。不特定多数の方に読んでもらうことも大切なので、是非最後までお付き合いください。

なお、当該レポートはスポンサードレポートになっておりますので、レポートの後に掲載したディスクレーマーを良く読んでください。

【中期経営計画VISION2030の蓋然性を考察】

<キーメッセージ>既存主力事業のみでマイルストーンの達成は可能

・中期経営計画「VISION2030」を発表。30/12期連結EBITDA150億円(23/12期会社計画942百万円)がターゲット。中間地点となる26/12期売上高190億円、EBITDA60億円がマイルストーンに。

・国内ChargeSPOT事業は圧倒的なシェアとフライホイール効果により、MAU、MAUあたりレンタル数、ARPRの一段の成長が見込まれるが、計画は現在のMAUの成長を巡航速度としたものになっており、保守的な印象。

・海外ChargeSPOT事業およびプラットフォーム事業が非連続成長の礎に。

<サマリー>

〇INFORICH(以下、「同社」)は、2023年8月22日に中期経営計画「VISION2030」を発表した。数値目標は、30/12期連結EBITDA150億円(内訳:国内ChargeSPOT100億円、海外ChargeSPOT30億円、プラットフォーム事業20億円)。マイルストーンとして、26/12期売上高190億円、EBITDA60億円という数値目標も提示された。

〇23/12期会社計画EBITDA942百万円に対し、最初の3期で50億円を積み上げ(年率+85.4%)、その後の4期で90億円(年率+48.5%)積み上げる想定になっている。既に収益化を果たしたChargeSPOT事業は認知向上によるMAUの増加及びバッテリースタンド設置台数拡大によるフライホイール効果を考えると、会社計画の達成確度は高いと考えられる。とくにマイルストーンについては、現状のKPIがそのまま推移したベースで作成したと推測され、保守的な印象。VISION2030達成に向けても、国内ChargeSPOT事業のオーガニック成長が多くの部分を支えると思われる。そこに海外ChargeSPOT事業およびプラットフォーム事業を通じた非連続成長の実現が加わることで、更なる高みを目指すことになるのではないだろうか。リスクファクターはマクロ環境の変化。

〇中期成長を考えるうえで重要になってくるのは、海外ChargeSPOT事業およびプラットフォーム事業の成長確度だろう。国内でのバッテリースタンド設置箇所については、白地が多いだけでなく、既存設置箇所あたり設置スロット数を増やすことも可能だろう。そこに海外での設置台数が増えることで、一事業として成長するだけでなく、国内とのブリッジ展開、プラットフォーム事業を展開するための基盤作りへと繋がっていくことが想定される。グローバルでの弾み車が同社の成長可能性を一段と高めていくことも期待できよう。

〇短期的には、23/12期上期の進捗および6月に実施した値上げの浸透に鑑み、通期会社計画の更なる上方修正を期待する向きも増えるだろう。しかし、ここで重要なことは中期計画の先を見据えた事業展開に既に取り組んでいることである。現状は国内ChargeSPOT事業の成長可能性のみで株式価値を考えている向きが多いと考えられる。しかも、国内の成長性すら懐疑的な見方が多いのではないだろうか。目下種まき段階にある海外ChargeSPOT事業、プラットフォーム事業等が発芽し、つぼみが確認できるようになった段階では更なるバリュエーション拡張も可能だろう。その成長可能性を今から考えることが重要である。

<本文>

中期経営計画発表に合わせ、ミッションステートメントも「Bridging Beyond Borders」に変更

同社はこれまでも中期的な成長イメージを成長可能性資料等を通じて資本市場に伝えてきた。今回の中期計画発表では、きちんと数値目標を提示し、定量・定性両面から同社が思い描く成長ストーリーを提示した格好である。数値目標としては、30/12期EBITDA150億円(国内ChargeSPOT事業100億円、海外ChargeSPOT事業30億円、プラットフォーム事業20億円)。マイルストーンとして、26/12期売上高190億円、EBITDA60億円も発表した。同時にミッションステートメントも「Bridging Beyond Borders:垣根を越えて、世界をつなぐ。」に改められた。

再拡大期に入った国内ChargeSPOT事業

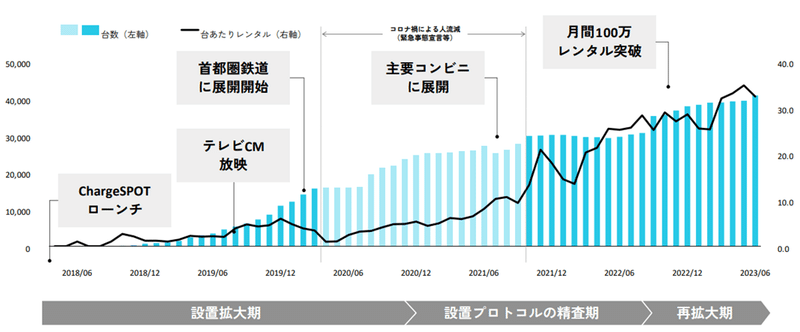

同社の主力サービスであるChargeSPOT事業は、2018年4月のサービスローンチ以降、コロナ禍においてもしっかりとバッテリースタンド設置箇所を増やし、それに伴い売上高も伸ばしてきた。2023年6月末のバッテリースタンド設置台数は48,957台(国内40,935台、FC展開エリアを除くグローバル8,022台)に到達している。

同社代表取締役社長兼最高経営責任者である秋山広宣氏は香港で生まれ、日本で育った。そのバックグラウンドを活かし、日本と香港の間でのクロスボーダーコンサルティングに従事したのち、同社を創業した(2015年9月)。ちなみに、創業前には日本語・英語・中国語を駆使したアーティストとして活躍していた時期もある。そんな秋山氏が、シェアリングサービスでは先行していた中国・香港においてモバイルバッテリーのシェアリングサービスが日常で利用されていることを目の当たりにし、日本でも「所有から共有」の流れが到来するとの考えの下、同事業を日本で展開することを思い立った。サービスローンチにあたっては、香港Cha Cha Station (Global) Holdings Limited(現INFORICH ASIA HOLDINGS LIMITED)と業務提携するところから始まった。そういった意味では、日本を中心に大きく成長している同社ではあるが、グローバル展開は必然とも言えよう。

国内モバイルバッテリー市場は既に飽和状態なのか?

日本国内においても、バッテリースタンド設置台数ではトップシェア(2023年6月82%)を確保している同社だが、中期計画においても国内ChargeSPOT事業が主力かつ牽引役となる姿は変わらないだろう。今回発表されたVISION2030では、数値目標として30/12期国内ChargeSPOT事業EBITDA100億円が提示され、年間アクティブユーザー数(YAU)が1,770万に到達する前提になっている。22年YAU152万人を8年で12倍とする計算である。23年YAU(見込み)が360万となっていることから、決して無理な水準ではないだろうが、そこまで潜在ユーザーがいるのか疑問視する向きも多いだろう。その解として、同社はSOMを2,587万人と定義している。この人数は、国内スマホユーザー9,658万人(2022年、総務省データより同社推計)のうち、外出時に充電するユーザーの割合40.9%、その中でChargeSPOTの利用意向があるユーザー65.5%(ともに電通調べ)という数字を掛け合わして算出されている。

外出時に充電をするユーザーの中には自身でモバイルバッテリーを購入している方も多いだろう。実際、大抵のコンビニエンスストアではモバイルバッテリー(充電式、乾電池式)を販売している。この状況を翻って考察すると、自分のモバイルバッテリーを持っているにも関わらず、持ち出し忘れ、充電忘れ等の理由によりモバイルバッテリーを再度購入するユーザーが多い裏返しとも言える。コーヒーショップでも充電のためのコンセントが用意されていることが必須になりつつあるように、外出時の充電は必要不可欠なものになっていると言えよう。同社調べによれば、自分のモバイルバッテリーを所有しているユーザーの85%は購入時にChargeSPOTの存在を知らなかったとのこと。バッテリースタンド設置場所の増加やプロモーション活動を通じた認知向上が進めば、必然的にChargeSPOTの利用者数は拡大していくことが想定される。

利便性向上だけでなく、認知度向上という意味でもバッテリースタンド設置場所・台数の拡大は急務と考えられる。国内設置台数は40,935台(2023年6月)。大手コンビニエンスストア(セブン-イレブン、ファミリーマート、ローソン)、鉄道駅構内、空港、商業施設等様々なところで同社のバッテリースタンドを目にするようになった。ローンチ当初は、設置されてはいるものの、店内の目立たないところに置かれているケースも散見されたが、利用者数増加と共に目立つ場所に設置されるようにもなってきている。

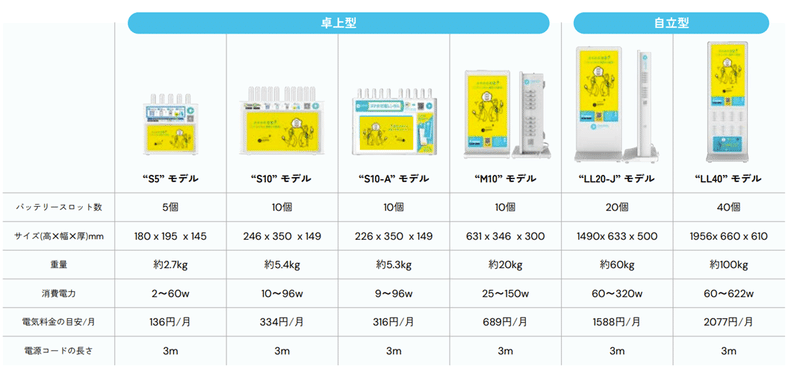

では、設置場所に拡大余地は残されているのか?同社は小売流通、交通機関、キャリア、自治体等、生活に欠かせない場所を中心に設置を進めている。マクロデータとしては、全国のコンビニエンスストア数は56,759店、大手3社だけでも51,160店(ともに23年1月)ある。そのほか、ショッピングセンターは3,133か所・164,653テナント(2022年12月)、鉄道駅は9,055駅(2023年3月現在)、レジャー関連施設19,773店(2023年1月)と続く。人口密度等の問題から全てが対象になることはないだろうが、設置箇所の空き地はまだまだ多いと考えて良いだろう。加えて、バッテリースタンドには5スロットの卓上型から40スロットの自立型まで用意されている。自動販売機や券売機と併設するようなハードウェアの開発も進んでいる。既設置場所も含め、スタンドの大型化を進めることで、稼働可能なモバイルバッテリーの数を増やすことが可能となることも覚えておきたい。

同社調べによると、モバイルバッテリースタンドの設置シェアでは、ChargeSPOTが82%を占めているとのこと(2023年6月)。同市場におけるフロントランナーであること、今後フライホイール効果によってユーザーの獲得と設置導入先確保の面で競合他社に対する優位性が高いこと、から同社のシェアは一段と上昇することが見込まれる。2番手の設置台数は3,673台に留まっており、今後の新規参入、競合の急成長を意識する必要性は低いと考えて良いだろう。場所取り合戦は既に終焉を迎えていると言える。今後は市場認知度の向上、ユーザーの求めるサービスクオリティの持続的向上が、同社の成長可能性を決定する要因となってくると考える。

ほかに考えるべきリスクとしては、(1)スマートフォン内蔵バッテリーの機能向上によりモバイルバッテリーが不要となること、(2)接続端子の変化等によるモバイルバッテリーの陳腐化リスク、(3)モバイルバッテリーの形状変化によるスロットの入れ替えリスク、などが挙げられよう。

(1)スマートフォン内蔵バッテリーの高機能化についてだが、現状バッテリーの性能向上がスマートフォンの消費電力増加に追い付いていないのが実状である。この状況が改善されるにはまだ時間がかかるだろう。(2)および(3)については、現状USB Type-C、Lightning、マイクロUSBに対応していることから、当面ネガティブな影響が起きる可能性は少ないだろう。iPhone 15の端子がLightningからUSB Type-Cに変更されるなど、統一化されていく動きが強くなっており、ケーブルのシンプル化がモバイルバッテリーの形状変化などに影響を与える可能性もあろうが、モバイルバッテリーの減価償却期間が3年、投資回収期間が25日、バッテリースタンドの減価償却期間は5年、投資回収期間は種類によって41日~397日となっていることから(投資回収期間は23年6月の稼働率、平均1日売上から算出)、一時的な影響に留まるだろう。

国内ChargeSPOT事業売上143億円(26/12期)の蓋然性

同社はVISion2030達成に向けたマイルストーンとして、26/12期売上高190億円、同EBITDA60億円を設定した。事業別の内訳は、国内ChargeSPOT事業売上143億円、EBITDA52億円、海外ChargeSPOT事業売上39億円、EBITDA4億円、プラットフォーム事業売上8億円、EBITDA4億円。

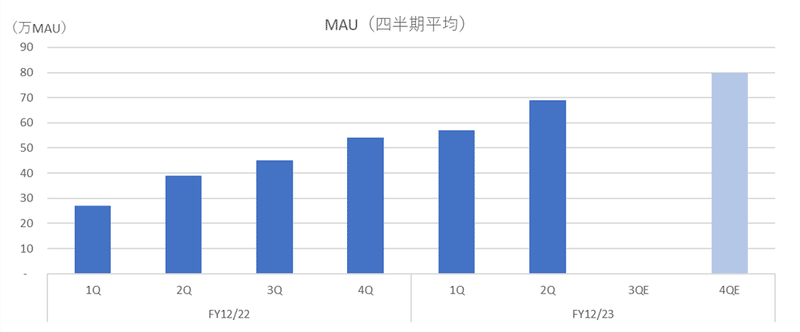

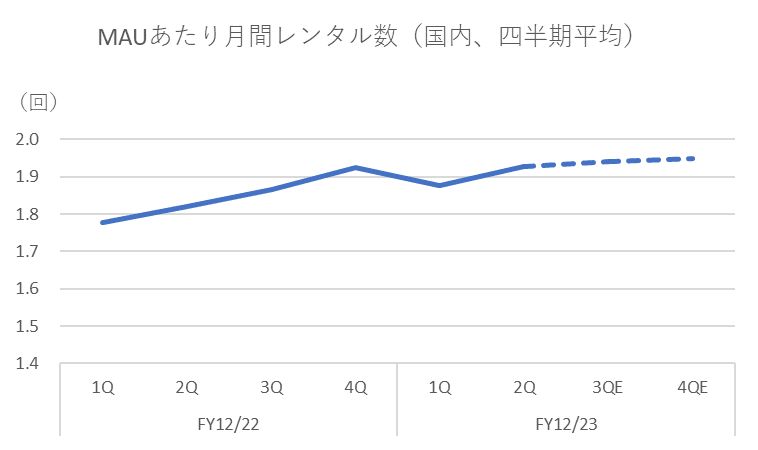

このマイルストーン達成の蓋然性は、主力事業である国内ChargeSPOT事業の安定的成長に依存する部分が大きいと考える。同事業売上を因数分解すると、月間レンタル数(MAU×月間レンタル数÷MAU)×ARPR(Average revenue per rental)となる。同社は23/12期4Qの数値目標を、月間レンタル数156万回(23/12期2Q133万回)、MAU80万(同69万回)としている。MAUについては、前下期15万増、今上期15万増となっていること、からこれまで同様のマーケティングを実施していくことで十分に達成可能な水準と考えられよう。会社計画ではMAUあたり月間レンタル数が23/12期2Q1.93から1.95に逓増する計画。23/12期1Qが前年同期比5.6%増、2Q5.9%増となっていることを踏まえると、前年同期比1.3%増の水準にある1.95の達成確度は高いと言えよう。

MAUの四半期純増5.5万、MAUあたり月間レンタル数およびARPRは横ばいで推移すると仮定した場合、26/12期の国内ChargeSPOT売上高は145億円と推計される。要するに、認知度向上や利便性向上によりMAUやMAUあたりレンタル数の増加ペースが加速した場合には、会社計画を上回る成長が実現可能ということである。23年6月の値上げが受け入れられれば、ARPRの上昇も見込まれるだろう。MAUの増加にはバッテリースタンド設置台数の拡大が必須であることから、設置ペースが鈍化した場合には、マイルストーンの達成が困難となる可能性がある。

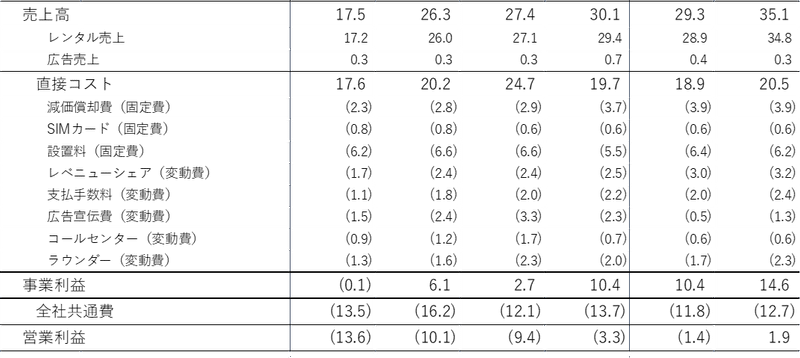

次にChargeSPOT事業が収益を生み出し続ける事業なのか否かを見ていきたい。バッテリースタンド設置からランニングにかかるコストは、固定費として、減価償却費(モバイルバッテリー3年、バッテリースタンド5年)、SIMカードコスト(バッテリースタンドに使用するSIMカード)、設置料(コンビニエンスストア等設置先に支払うコスト)、変動費として、レベニューシェア(一部代理店・設置先に支払うレベニューシェア売上)、支払手数料(決済に伴うペイメントサービスへの支払い)、広告宣伝費、コールセンター(カスタマーサポート運営コスト)、ラウンダー(バッテリーの偏在解消用人員コスト)。22/12期1Q(連結MAU44万、バッテリースタンド設置台数36,718台)に、事業利益が黒字化目前に迫った。その時の限界利益率は62.9%。その後、ARPRの上昇もあり、限界利益率が72.1%に上昇し、23/12期2Qには営業利益(事業利益-全社共通費)でも黒字化を果たした。香港では22/12期には黒字化を果たしていたことから、日本でもしっかりと黒字化してきたことが伺える。今後、直営でグローバル展開をする場合には一定のコストプッシュもあろうが、現状の成長速度を維持する場合においては、売上成長と収益性向上の両立も可能だろう。

海外でのビジネスチャンス

モバイルシェアリング事業は中国で急速に成長し、同社も日本、中国本土、香港、台湾、タイで事業を展開している。今後グローバルでの成長余地は残されているのだろうか?スマートフォンが世界的に普及し、使われ方にも大差ないことに鑑みると、市場は人口密集エリアを中心にグローバルに広がっていると考えるのが自然だろう。同社は、アセアン、インド、中東、欧州、北米、ブラジルへの展開を視野に置いている。これら市場のSOMは計5.7億人。これまでは手元資金の確保を優先し、海外はフランチャイズによる展開が主だった。市場ポテンシャルが不明瞭で、現地での様々なノウハウがない中での展開としては理にかなったものだったと言えよう。今後もFC展開が基本にはなるだろうが、シェアリングビジネス浸透によって市場ポテンシャルも計算できるようになってくることから、市場ポテンシャルがある地域についてはパートナー企業とのJV設立、現地法人を通じた直接参入も検討対象となってこよう。その場合、一時的なキャッシュアウト、収益も圧迫も起こり得るだろうが、香港、日本で示した黒字化への道程を考えれば、中期での売上拡大に目を向けていくべきだろう。既存エリアではあるが、香港ディズニーランドへの導入も発表されるなど、海外でのフランチャイズは着実に拡大している。

なお、23年6月末のフリーキャッシュフローは185百万円と初めてプラスに転じたが、現金同等物等の残高は依然2,402百万円に過ぎない。22年12月のIPO時の資金調達額も3億円足らず(オファリングレシオ3.5%)だったことも覚えておきたい。

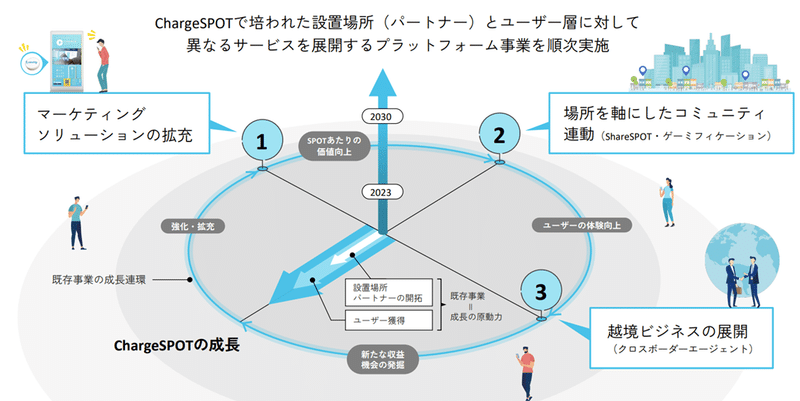

プラットフォーム事業に秘められた非連続成長への足掛かり

VISION2030達成に向けた3つ目の矢がプラットフォーム事業である。現状、広告事業を含むプラットフォーム事業の売上高は連結売上高の数%に過ぎない。しかし、バッテリースタンド網が充実してきたことで、今後はロケーションを活用した様々な事業展開が可能になっていくだろう。これがChargeSPOTの経済価値を3次元に成長させる源になっていくことに期待したい。国内においては圧倒的なシェアを確保したうえ、今後一層グローバルとの架け橋が幾重にも連なっていくことだろう。その未来予想図を図示したものが以下の図表になる。

プラットフォームを活用した新規事業は、同時進行で複数のプロジェクトが動いており、開示されているものはその一部との認識である。当然新規事業として立ち上がってくるものもあれば、日の目を見ない事業も出てくるだろう。しかし、国内ChargeSPOT事業がキャッシュカウとなりつつあることを踏まえると、規律のある投資の範疇で、様々なプロジェクトに挑戦することが重要になってくるだろう。

具体的には、ChargeSPOTを軸に、ChargeSPOTと親和性が高いと考えられる6つの領域でコラボレーションを促進する取り組み「Power of World」が公表されている。6つの領域はArt / Game / Music / Creator / Promotion / Infrastructure。

現在開示されているプラットフォーム事業は、(1)マーケティングソリューション、(2)ShareSPOT、(3)ゲーミフィケーション、(4)クロスボーダーエージェント、の4つ。

(1)マーケティングソリューション

同社は既に設置したバッテリースタンドを活用した広告事業を展開しているが、マーケティングソリューションでは、更に既存のサイネージ広告と合わせ、プッシュ広告送信や効果測定の機能をパッケージ化したマーケティング商材を開発している。現在、unerry(5034・東証グロース)と連携し、ChargeSPOTにビーコンを搭載する実証実験を実施している。スマートフォンの位置情報などを活用したマーケティングも増えてきているが、国内外のChargeSPOTを基点としたプッシュ型配信により、オンラインとオフラインを結び付けるなど様々な展開に活用することが可能になるため、小売業を中心の一定のニーズはあるだろう。今後の展開に注目したい。

(2)ShareSPOT

同社は、複数のシェアリングサービスをまとめたスーパーアプリを2022年11月にローンチした。現在、ChargeSPOTのほか、バイクシェア、傘シェアリングサービスなどが参画しているほか、今後はEV充電サービスを提供するPLUGOの参画も予定されている。このアプリを基点とした新たな事業展開に注目していきたい。

(3)ゲーミフィケーション

ChargeSPOTが有するロケーションを活用し、ARやモバイルゲームとの連携、設置先への来店誘致等を促すことで、新たな消費体験、設置先での人流の創出を生み出すための展開に取り組んでいる。

(4)クロスボーダーエージェント

香港などで既に提供されているサービス等を、ChargeSPOTを通じて紹介する機能を提供する。2023年9月11日には、「Music Charge」(人気アーティストの新曲をChargeSPOTアプリで先行視聴可能なサービス)の実施を発表したほか、リテールメディア、SNS、屋内ナビなどの提供が予定されている。

<ディスクレーマー>

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。本レポートに記載された情報およびデータの解釈および信憑性については、当社が信頼できると判断した情報源から入手したものですが、本レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について保証するものではなく、また、本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について一切の責任を負いません。本レポートに関する一切の権利は、WARCに帰属します。WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。なお、本レポートの内容等につきましては今後予告なく変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright ©️ WARC Inc. 2023 All rights reserved

この記事が気に入ったらサポートをしてみませんか?