勝手にアナリストレポート Vol.1002 : INFORICH(9338 TSE-G)

前回から間が空いてしまいましたが(本業は未上場スタートアップのCFOなので、お許しを)、ようやく第2弾です。今回も2022年12月に上場した企業になります。今回も国内外の機関投資家に送付したものを、こちらで個人投資家の方々向けに発信したいと思います。

なお、挿入されている図表、グラフは全て会社データを基にWARCが作成したものになります。

ディスクレーマー

本レポートは、情報提供のみを目的としたものであり、投資活動の勧誘または誘因を意図するものではなく、投資等に関する意見や判断をも提供するものではありません。本レポートに記載された情報およびデータの解釈および信憑性については、当社が信頼できると判断した情報源から入手したものですが、本レポートに掲載された情報もしくは見解の正確性、安全性、妥当性について保証するものではなく、また、本レポートおよび本レポートから得られた情報を利用したことにより発生するいかなる費用もしくは損害等について一切の責任を負いません。本レポートに関する一切の権利は、WARCに帰属します。WARCは本レポートでカバーされている企業と取引を行っている、または今後行う可能性があります。従いまして投資家の皆様は本レポートの客観性に影響を及ぼす利益相反が当社に存在する可能性があることをご認識ください。なお、本レポートの内容等につきましては今後予告なく変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。

Copyright ©️ WARC Inc. 2023 All rights reserved.

INFORICH (9338)

<23年12月期第2四半期決算>

収益化の実現が次なる事業展開の可能性を高める

【サマリー】

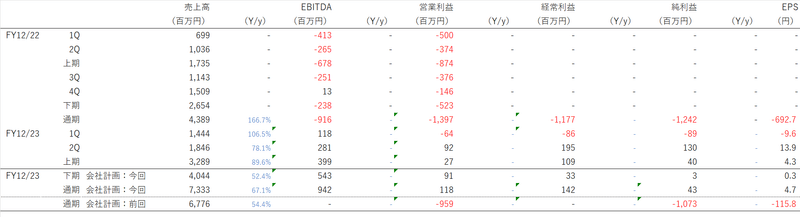

INFORICH(以下、「同社」)は、2023年8月10日に23年12月期第2四半期決算を開示。2Q(3カ月)の売上高は前年同期比+78%、期初通期会社計画に対する進捗率は49%となった。収益面においては、22年12月期4Qに黒字転換したEBITDAの黒字額が逓増したうえ、営業利益段階でも2Q黒字化を実現し、半期でも黒字転換した。上期が好調に推移したこともあり、同社は23年12月期通期会社計画の引き上げを決算発表と同時に行った(売上高:期初計画比+8%、営業利益:赤字計画から黒字計画に)。

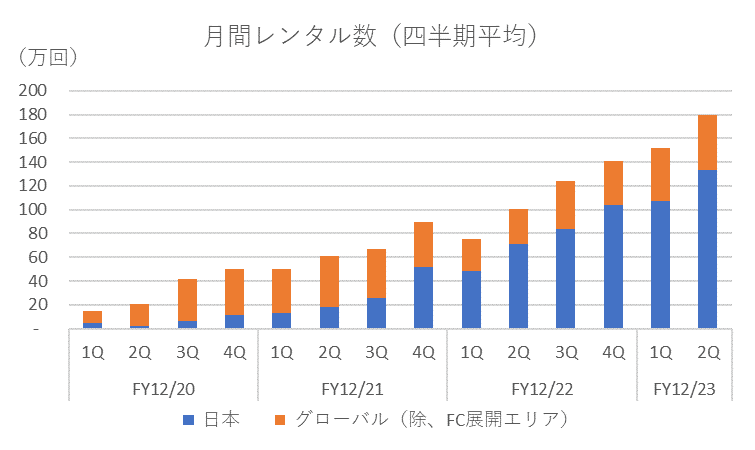

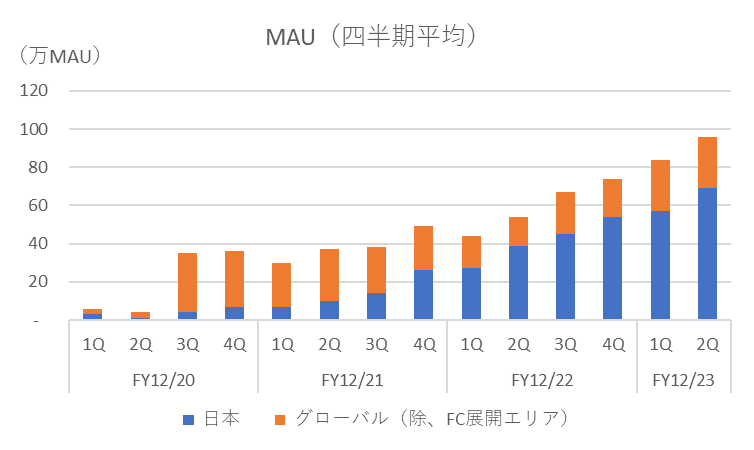

主要KPIも堅調に推移。国内月間レンタル数(四半期平均)は、前四半期比+24%の133万回に到達した。アフターコロナによる人流回復要因もあるが、累計設置台数が堅調に増加(国内40,935台)するなどロケーションマップの密度が上昇したことを背景に、MAU(国内)が同+21%の69万に伸長した上、MAUあたりレンタル回数も着実に伸長した効果が大きかったと考えられる。6月に実施した値上げ施策は、利用者数減少や利用頻度の低下といったネガティブインパクトよりも、回転率上昇による平均利用額上昇インパクトの方が大きくなっている。主力事業の成長可能性確度は一段と高まったと言えるのではないだろうか。

収益面でも、増収効果、フライホイール効果による限界利益率上昇を背景に、収益化を実現した。同社の売上高広告宣伝費率は4%程度であることから、今後も収益性改善は継続的に続く可能性が高いだろう。

大手コンビニエンスストアや鉄道駅への導入が進み、同社は国内で圧倒的なシェアを確保した。とは言え、まだまだ設置箇所の余白は多く、今後も面の拡大は可能うだろう。加えて、既に確保したロケーションを活用した事業展開も可能な規模になってきた。今後は主力の国内モバイルバッテリーレンタル事業の成長に加え、広告事業など新規事業の成長も中期成長性に織り込めるようになっていくだろう。そのほか、海外への展開も積極的に行う点にも注目していきたい。

【決算概況】

INFORICH(以下、「同社」)は、2023年8月10日に23年12月期第2四半期決算を開示した。上期(6カ月)の売上高は3,289百万円(前年同期比+90%)、EBITDA399百万円、営業利益27百万円となった。22年12月期4Qに黒字転換したEBITDAの黒字額が逓増したうえ、営業利益段階でも2Q黒字化を実現し、半期でも黒字転換した。上期が好調に推移したこともあり、同社は23年12月期通期会社計画の引き上げを決算発表と同時に行った。

同社株価は、営業利益の黒字化および通期会社計画の増額修正を好感し、決算発表翌日からの3営業日で42%上昇した。

23年12月期2Q(4~6月)の売上高は、前年同期比+78%の1,846百万円。全体売上の90%を占めるレンタル売上が、COVID-19による行動制限解除に伴う人流の回復を追い風に、同+73%と伸長したことが牽引役となった。6月に実施した料金改定が利用単価上昇に結び付いていることから、今後の成長持続可能性は高まっていると考えて良いだろう。

収益面では、営業利益が92百万円と四半期での黒字化を実現した。増収効果による原価率の低減に加え、設置料や広告宣伝費の抑制を中心に販管費率が69.3%に低下したことが、黒字化に結び付いた。フライホイール効果の具現化により、既存事業については今後も収益率の改善が見込まれよう。

主要KPIは堅調に推移した。月間レンタル数(四半期平均)は、国内133万回(前年同期71万台、前四半期107万台)に伸長。COVID-19による行動制限が解除された影響が大きかった。期末累計設置台数は48,957台(国内40,935台、海外8,022台)。四半期で約2千台増のペースを維持。当四半期も人流の多い鉄道駅や商業ビル、オフィスビル等への設置に注力した。新規設置場所が新規ユーザー獲得やレンタル数増加に結び付くなど、ロケーションの効率的な獲得が実現しているようである。

MAU(月間アクティブユーザー)は96万(国内69万、グローバル27万)と、増加ペースが加速。ただし、累計ダウンロード数が664万に到達していることを踏まえると、継続利用率が低いようにも見える。このことは決してネガティブではなく、今後認知向上から利用頻度上昇へと繋がるのであれば、MAUの成長ポテンシャルはまだまだ大きいと考えることも可能である。ダウンロード数増加だけでなく、ライトユーザーのヘビーユーザー化による継続利用率の上昇にも着目していきたい。

MAUあたり月間レンタル数(国内)は1.93回に上昇(前年同期1.82回、前四半期1.88回)。同社は23年6月にChargeSPOTの利用料金を改定。値上げによるユーザー数減少の影響は軽微に留まり、ユーザーあたり平均利用額は値上げ前の水準を16%上回って推移したとのこと。中期での影響を注視する必要はあろうが、料金改定が増収に一定の効果を与えた点は評価できよう。具体的な改定は、30分以内の利用額165円は不変だが、30分以上の利用について120時間までの利用区分を3区分から4区分としたほか各利用時間での利用金額を30円から330円引き上げた(違約金込みの利用額は680円引き上げ)。ChargeSPOT Pass(月額定額利用)の上限は1,800円から1,950円となった。区分の細分化は利用時間を短縮させ、その結果、回転率は上昇したとのこと。現段階においては、値上げは成功だったと言えよう。

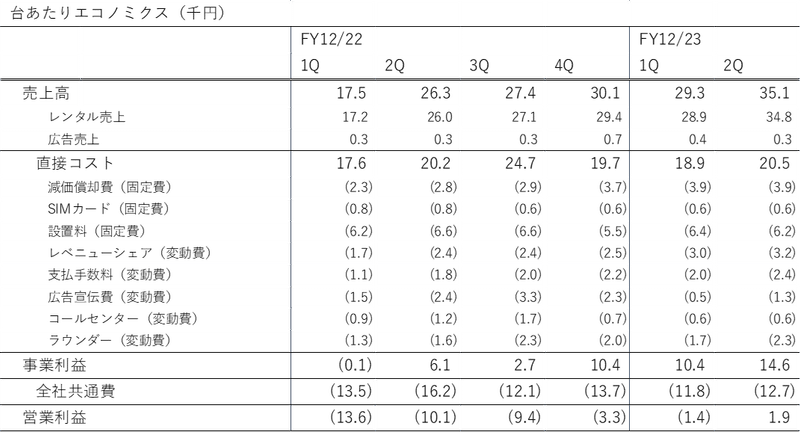

同社の収益性、利益成長性を分析する上で最も重要なKPIが台あたりエコノミクスである。人流回復、認知度上昇、ライトユーザーのヘビーユーザー化などを背景に、台あたりレンタル数は着実に上昇している。設置台数の増加は台あたりコストの低下に繋がり、限界利益率を押し上げている。その結果、台あたり営業利益は全社共通費も吸収し、黒字化を実現するに至った。国内事業に関しては、現在の成長ペースを維持する限りにおいて弾み車が作用する局面を迎えたと言えよう。仮に今後積極的なプロモーション等を通じた設置台数の拡大戦略を採用し、一時的な営業赤字になったとしても、黒字体質が大きく変わるものではないことをしっかりと認識しておきたい。

【業績予想】

同社は、上期業績の進捗および料金改定の影響に鑑み、通期会社計画を増額修正した。売上高は従来計画6,776百万円から7,333百万円(前期比+67%)、営業利益は同-959百万円から118百万円(黒字転換)とした。同時にこれまで非開示だったEBITDAは949百万円(前期-915百万円)を見込むとのこと。下期増収率は+52%を見込んでいるが、上期進捗からすると達成確度は高いと言えよう。

同社は修正計画の前提として、新規ユーザーの獲得、バッテリースタンドの増設によりMAUが80万(23年12月、同58万)と伸長し、国内レンタル回数も156万回(23年12月、前年同月109万回)となることを想定。海外でのモバイルシェアリングサービスも引き続き成長することで、FC向け販売売上、その他売上が伸長することも織り込まれている。サイネージサービス売上は前年度比横ばい前提。増収効果により、EBITDAマージンは上期12.1%から下期13.4%に改善することを見込んでいる。

【TOPICS】

Niantic, Inc.およびデザイニウムとARを活用したChargeSPOTの広告関連領域における事業提携を締結

同社は、デザイニウムによる開発支援を通じNiantic, Inc.のAR開発プラットフォーム「Lightship ARDK」および「8th Wall」を活用した顧客体験を実現することを目的に、3社間での事業提携を締結した。この取り組みによって、ChargeSPOTを軸としたゲーミフィケーション機能と融合することで、バッテリースタンドの広告価値拡大が期待される。この取り組みにより、ChargeSPOTが実現してきた現実社会でのソーシャルグラフに加え、バーチャル空間での拡張をも目指しているとのこと。同社は、Centurysoft Internationalとも連携するなど、様々な角度から「リアル×デジタル」の融合機会を提供し始めている。ChargeSPOTを通じロケーショングラフを拡大してきたことで、今後はその「面」を活用した様々な事業展開が可能になってくるだろう。

Jagat Technologyと位置情報サービスにおける戦略的提携に向けた基本合意を締結

同社は、リアルタイム位置情報共有アプリ「Jagat」を運営するJagat Technologyと、位置情報における戦略的提携に向けた基本合意を締結した。「Jagat」は日本と台湾のZ世代を中心に強力なユーザーベースを持つ。この取り組みにより、両社は日本のみならず、台湾、香港、タイ、シンガポールを含む主要なグローバル市場でお互いのサービスプレゼンスを拡大させることも可能になるとのこと。

プラゴとの間で、EV時代の共創パートナーとしてサステイナブルで新しい人の移動の創出を目指し協業を開始

同社はプラゴとEV時代の共創パートナーとして基本合意書を締結し、EV充電時間のデザインによるサステイナブルで新しい人の移動の創出を目指した共同サービスの開発をはじめとする協業を開始する。今後、ChargeSPOTとプラゴが提供する予約できる充電アプリ「Myプラゴ」を連携したサービスを提供していくとのこと。具体的には、ChargeSPOTのミニアプリでMyプラゴを掲出し、EV充電拠点の検索・予約・決済を提供、MyプラゴからChargeSPOTへの送客、などから手掛けていく。

今回のレポートは以上となります。

この記事が気に入ったらサポートをしてみませんか?