【CPI下振れもドル円が底堅い要因は?】5月13日週相場振り返り 5月20日週シナリオ

今週はインフレ指標であるCPIや消費動向を伺う小売高に注目が集まりました。CPIでは「足元のインフレ低下に対して順調とは言い難いものの、時間をかけて緩やかに鈍化していくのかな」という状態です。一方で最近の雇用減や小売高の下振れなど雇用や消費に対して市場も注目しており「米国経済が減速し始めている」という見方もあります。

ただ雇用や消費の減速は今のところポジティブに反応しており、最近は原油価格も安定し、実質金利はプラスな状態であることからインフレは着実に鈍化しつつあります。

それゆえに米国株式市場では、4月の調整を経て高値まで戻してきました。非常に安定した相場であり、業績相場になりつつある状況です。

これらを踏まえて今週振り返りと翌週シナリオに繋げていきます。

米国経済

米消費者物価指数CPI

第一四半期のCPIはすべて市場予測を上回る結果となり、インフレ再燃懸念から利下げ期待も減少していました。よって今回のCPIではその下げ止まりがどれほどのものなのかに注目が集まりました。

結果、総合コア共に予測通りであり、市場に安心感を与えました。

CPIを受けて予測通りであったものの第一四半期のデータと比べると良好なデータだったため、市場は金利安株高に反応しました。後に解説しますが、市場の年内利下げ期待も1~2回(2回寄り)に上昇し、米10年債金利も4.3%付近まで一時低下しました。

ただそうはいってもまだ単月のデータなので、インフレ鈍化に対して確信を得るにはまだ時期尚早であります。Services less energy servicesを見てもサービス消費はまだ底堅さがありますので油断は禁物です。

米小売売上高

<前月比>

総合値:結果0.0% 予測0.4% 前回0.6%

コア値:結果0.2% 予測0.2% 前回0.9%(自動車除く)

小売高はCPIと同時に発表されました。全米の小売業の売上高を示す指標となります。この指標では米国の消費動向を伺うものであり、インフレに関わってくるため注目度も高いです。

結果は総合コア共に下振れとなり、やや低水準が目立ちました。こちらもまだ単月のデータですし、まだナーバスになる必要もないですが、今後もこれくらい消費が弱くなるなら気にせざるを得ないでしょう。今はどちらかというとネガティブではなく、金利安株高とポジティブに反応しております。

その他米指標

米生産者物価指数

総合値:結果2.2% 予測2.2% 前回1.8%

コア値:結果2.4% 予測2.4% 前回2.1%

米失業保険申請件数

結果22.2万人 予測21.9万人 前回23.2万人

米金利

先週は材料がなかったため4.50%付近で推移していた米金利ですが、CPIや小売高指標の影響を受けて4.30%付近まで低下しました。

市場の年内利下げ織り込み見通しでは、CPI/小売高の指標前までは利下げ回数1~2回(どちらかというと1回寄り)だったのが、9月利下げ8割、12月利下げ7割と(どちらかという2回寄り)へと利下げ期待が高まっています。

しかし、今回のCPIや小売高はあくまで単月のデータであり、第一四半期のデータを覆せるほどのパワーはまだないといえます。

加えて、利下げ回数の見通しに対して米金利水準を考えると、金利安の織り込みは近かったといえます。米2年債金利の最高値5.25%⇒現在水準4.82%(値幅0.43%)、米10年債金利の最高値5.00%⇒現在水準4.42%(値幅0.58%)大体年内利下げ2回分織り込んでいる水準にいます。

直近で米金利安材料が出てきたとしても、利下げ見通し回数を変えるほどの影響度でなければ金利は当面底堅く推移する想定です。

ただ、米国債の需給から米金利が低下する可能性がありますのでそちらをお伝えしたいと思います。

FRB議長パウエルも発言しておりますが、追加利上げはほぼしない可能性の方が大きく、今後は利下げに転じていくのがメインシナリオとなります。よって現状の米金利が高値となる可能性があるため、米国債の需要が高まり、投資家たちの買いが入るかもしれません。そうなると米国債買い⇒米金利安となるため、一時的に米金利が低下する可能性が考えられます。よって安易にドル買いをするのは少し危険であります。しかし下落したとしても4.20-4.25%付近で下げ止まると想定しているため、この辺りでドル買いをするのはアリだと思います。

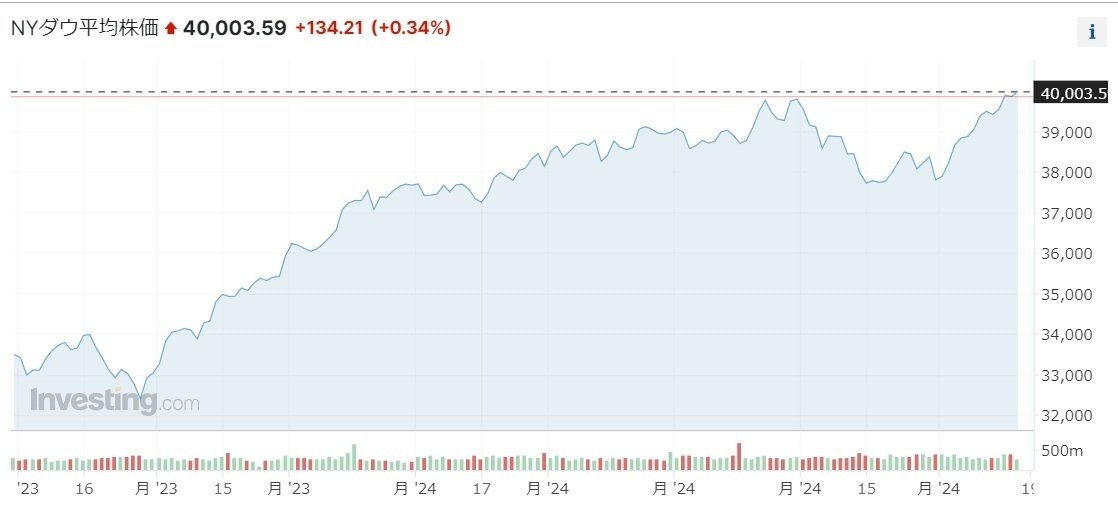

米国株

今米国株式市場には追い風が吹いている状況です。4月の調整を良い押し目として3指数とも高値まで戻してきました。米金利安折り込みでも米国株は下がることなくじり高となっております。今後米金利がさらに低下するなら、株価にとってはさらにプラスとなるでしょう。

たとえ雇用や消費が著しく悪くなったとしても、FRBは利下げという方法を残しているので金利安株高へとなります。そうなると業績相場に突入することになりますので株価にとってはポジティブに働きます。

ただしまだ完全に楽観的になれない要因として、今後インフレ再燃や高止まりがひどくなり、雇用や消費が悪化するならスタグフレーション懸念も浮上するのでそれはFRBにとって一番避けたいシナリオとなります。

日本経済

日本株

米国株と比べて日本株は勢いがありません。今年に入り日経平均株価の上昇率は約17.5%という驚異的な数値に対してダウ30は約7%であり、日本株のパフォーマンスの良さが目立ちました。しかし4月に調整が入って以降、ダウは高値まで戻しつつある状況ですが、日本株は上値が重たくなってきています。

これに関して、「日本人の個人消費の弱さ」「政権不安」「将来的な金融引き締め」が関係しているものと思われます。

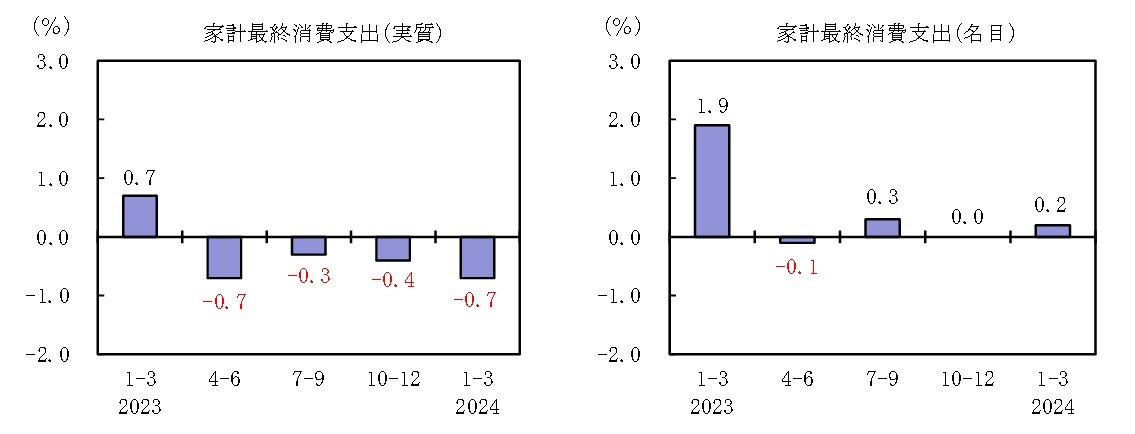

先日第一四半期GDPが発表されましたが、全体の実質GDPはマイナス成長であり、そのうち家計の個人消費が▼-0.7%と四半期連続のマイナスでした。日本はインバウンドで外国人の消費は増加傾向にありますが、日本人の消費は弱いままです。

円安やインフレが加速する中で、昨年の春闘から大企業はじめ中小企業も賃上げムードが高まってきており、国民の所得は増加傾向にありますが、返ってそれらが国民の不安を煽り、消費よりも貯蓄に回る傾向が顕著に出ております。加えて政権不安やSNSの煽り、増税案などこれらの話が盛り上げると余計国民の不安を煽ることになり、キャッシュ・イズ・キング状態となっています。これがデフレマインドです。

メディアやSNSは日本の将来を煽るようなことしか取り上げておらず、本質的な部分を発信していません。それはいわゆる集客するためのマーケティングであり、ポジショントークに過ぎません。経済金融を勉強すれば、政府が何のために円安誘導しているのか?なぜ金融緩和を続けるのか?など意図が分かってきますので、そういう意見に耳を傾ける前にまずは自分で情報や知識を取り入れていきましょう。あくまでメディアやSNSの意見は第2次、3次情報です。そうではなく、第一次情報から取り入れることで本質部分が分かってくるようになります。

話が脱線しましたが、日本株の上値が重たい要因としては個人消費の弱さや政権不安からの日本のムードなどが挙げられますが、もう一つの要因として将来的な追加利上げが挙げられます。ただ私はそこまで心配はしておりません。追加利上げの有無はインフレ具合によって変わるかと思いますが、利上げしたとしても欧米諸国のような積極的な金融引き締めではなく、インフレを調整するための利上げに留まると思いますので、日本株が持続的に下落する材料にはならないと考えます。

今後も円安ムードは続くと思われますが、米利下げサイクルや日本の追加利上げなどから、日米金利差縮小が意識されそれが日本株の上値の重たさに繋がっているのかもしれません。

ドル円

ドル円レンジ 153.580-156.780(終値155.600)

今週ドル円はCPIや小売高の下振れによってドル安となり週足3円ほど下落しました。しかし金利安も織り込み水準であったことから反発し、半分以上戻して引けています。

現在のドル円は円安+米金利の底堅さから下がっても押し目を拾われるそんな相場です。米は高金利を維持するスタンスですし、日本の追加利上げもまだ先になりますのでドル円安トレンドになるには時期尚早でしょう。

ただし最近の雇用や消費、インフレなどのデータから米金利が高値を目指すに値する材料はないため積極的なドル高は想定しづらいです。(今後インフレ再燃になるような材料が出てくれば話は別ですが。)どちらかというと指標などの材料次第では米金利安/ドル安に触れやすくなってくると思いますが、その織り込みがチャンスとなり得ると思いますので、そこを狙ってドル円買いがしっくりくるシナリオだと思います。基本的には円安ベースでドル円はじりじり上昇していく想定です。

ユーロドル

米金利安折り込みとユーロ利下げ期待により上値が重たい状況が続いております。金利水準で見ても欧州は6月から利下げサイクルが始まりそうですし、米国はまだ高金利を維持する姿勢ですので、中長期で見ればドル>ユーロでしょう。

ただし現状米金利高材料がないこと、株高ユロドル高の相関もあって緩やかな下落を想定します。今後指標などで米金利安に触れるとユロドルが反応し上昇してくるので、ユロドルの戻り売りは引き付けることを推奨します。

テクニカル的には1.10000付近は日足ダウトレンドの水平線地点でもあり、米金利安の織り込みで戻り売りを狙うのが理想ですが、なかなか天井を捉えるのは難しいため1.0950くらいからスイング用として損切り広めにとって売るのもアリかと思います。

5月20日週シナリオ

今週は重要材料がなく、先週と比べて値幅も小さくなる想定です。ただしFRBメンバーの発言が相次ぐので短期的に米金利が動く可能性があり、それに伴ってドル関連の通貨は相関で動くので注意は必要です。短期的に振り回されないよう一度大きな視野で相場を捉えてみてください。

立ち回りとしては基本的にドル高/円安フォローですが、先ほどお伝えした米国債買いとなると思った以上に米金利低下に触れる可能性もございますので無理をせず静観するのも一つの方法です。

あとは22日にNVIDIA決算控えていますので、半導体関連銘柄は決算次第で動くとは思います。ただ多少悪くても株式市場への影響は限定的かと思います。マクロ的には株価上昇要因ですので、短期的に下落するようなら買いは狙っていけるかと思います。

5月20日週はチャートに張り付かなくても良い週なので、値幅や時間帯などから引き付けて指値で対応するのが効率良いトレードになるでしょう。

<今週イベント>

5月23日(木)22:45 米PMI

5月24日(金)8:30 全国消費者物価指数

23:00 ミシガン

今週もお疲れ様でした♪

来週も宜しくお願いいたします😌

この記事が気に入ったらサポートをしてみませんか?