そろそろ60歳からのライフプランをしっかり考えねば!

自分でも驚いてますが(笑)後2年程で60歳を迎えます。そろそろ60歳からのライフプランをしっかり考えねばならない歳です。

漠然とですが、真面目に働いてその給料から税金、保険、年金を天引きという形で納め、60歳になればそれなりの補償は国にお任せという昭和の常識⁉︎からさほどアップデートないまま今日を迎えてます。

少々遅いですが、60歳に向けてどういうライフスタイルで行くか真剣に考え無ければと思います。

ありがたい事にYouTubeで、様々な情報が提供されています。

今回はこちらの動画で「年金繰上げ受給」を中心に学び、考えたいと思います。

尚、私は独身なので今後も独身としてのライフスタイルで考えます。

私は以前から「繰り上げ受給」一択だと思ってたのでやはり私にとっては「繰り上げ受給」が良いと思いました。

やはり、「確実に受け取る」のが大きな魅力です。

60歳になって、即仕事を辞め、年金で生活なんて事は全く考えてません。元気で働ける間はしっかり働きます。「生活費の確保」はいざという時には、助かりますますが、基本はNISA等でしっかり運用し、使わない様にしたいと考えてます。

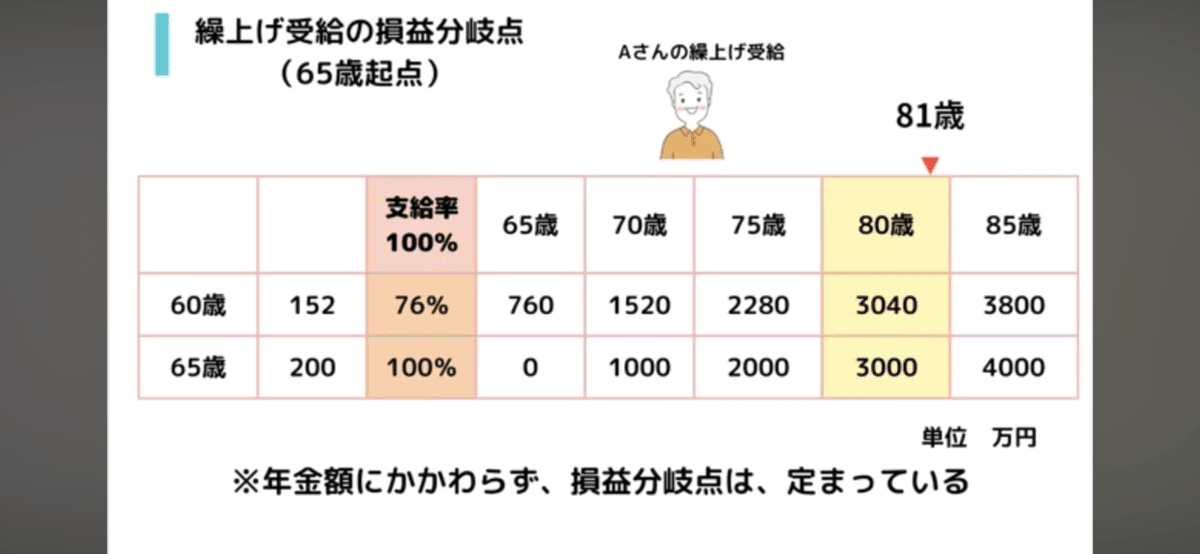

月々に貰う年金額だけだと年48万円、月4万円65歳がお得に見えます。しかし、仮に60歳の時点で貯金がほとんど無くても、それから5年間しっかり働いて、その給料だけで生活出来れば貯金がしっかり出来ます。

このモデルケースで年152万円➡︎月々12.6万円を

貯金した場合、760万円

5%で運用出来た場合、約870万円

7%で運用出来た場合、約930万円

になります。

年金額にかかわらず、損益分岐点は、81歳となる様です。これは全く運用しない場合ですね。

上記の試算で65歳まで5%で運用出来た場合の870万円をそのまま運用しつつ4万円を取り崩しても109歳まで保ちます。

より安全に3%運用にしても91歳まで取り崩していけます。

皆様は、「繰上げ」「65歳受給」「繰下げ受給」どちらになさいますか?

ざっと見た感じ、私の場合、当初の「繰上げ受給」で問題無さそうに思います。

漠然と不安が、試算する事により安心出来ましたが、これからも色々勉強していきたいです。

これ以外にも生活費をコンパクトにして行く事や健康を保つ等、老後をしっかり考えたいと思います。

補足

今回、複利計算、資産取崩計算で使用したアプリを紹介します。

複利計算

複利計算は、こちらのアプリを使用しました。

この様な資産形成アプリは、他にある様なので色々探してみたいです。

資産取崩計算

資産取り崩しは、こちらのアプリを使用しました。資産形成は、様々ありますが、取り崩しは、これしか探せませんでした。

「初期投資額」「毎月の受取額」「投資利率」「受取年数」の4つを計算出来て大変便利です。

こちらは「投資利率」を計算する場合

こちらは「毎月の受取額」を計算する場合。

実際の運用実績を入力し、実績に応じて少しずつ現金化するのも良いかもしれませんね。

この記事が気に入ったらサポートをしてみませんか?