【せどらー家を買う】生粋の中古せどらーサトルが中古戸建て購入時にやったこと

どうもサトルです。

Twitterでも度々話題になる「賃貸派・持ち家派」。正直個々の価値観だったり経済状況に依存するので正解はないですが、サトルは「持ち家派」であり、約5年前に中古戸建を購入し今も住んでいます。

「なんだ新築じゃないのかよー」と思われるかもですが、生粋の中古せどらーに新築は無理でした(笑)

経済的理由というより、コスパやライフスタイルを考えると中古一択でしたね。そりゃ金があれば都会に豪邸建てたいっす…笑

勿論、新築も良いと思います。あくまで価値観の違いでのポジショントークなので、新築派の方を否定するつもりはないです。

我が家は3000万で購入した中古戸建。中古だけどミサワの蔵のある家で快適😂

— サトル@金融×おもちゃ投資×ジャンク (@satoru_investor) June 28, 2021

先日近隣の同規模の土地が2100万で売れてた。家建てたら5000万?年収1000万でも支払いキツイぞ…

新築の憧れもわかるけど、負担少ない中古を事務所兼用にして減価償却しながら住宅ローン減税の恩恵受けるのもまた合理的🤣

上のtweetのとおり、3000万で購入した家ですが、悪くない買い物だったと今でも思います。近隣の空き地が2100万で売れており、我が家は大手ハウスメーカーの家付きで3000万だったのでお得だったかなと。

本記事では、購入に至った経緯、実際に買うまでの手順、サトルの工夫やローンのお話、中古戸建のメリットデメリット等…私の経験を共有させていただきます。

後に振り返ると、私が行っていたことは不動産投資にも応用でき、この大きな買い物を通し様々なことが学べたと思っています。

これから家を購入しようと思っている方や、迷っている方のお役に少しでも立てたら幸いです。

中古戸建の購入を決めた経緯

戸建の購入を決めたきっかけは、妻の妊娠でした。

サトル夫婦は共働きで都内に勤務しており、それまでは都内近郊の2LDKで家賃14万円のマンションに住んでいました。共働きだから家賃を払えていましたが、都会は本当にきついっスね…住んでたの千葉なのに…

子どもが生まれたらどんな環境で育てたいか、夫婦で話した結果「都会に染まり過ぎず、適度に緑がある環境で活発な子に育てたい」との結論になりました。また、庭のついた一戸建てで、のんびりと暮らしたいと価値観が共有できました。

ただし、都内の新築戸建てはとんでもない価格です。都内じゃなくても余裕で5000万を超えるし、年収1000万あってもローン支払いがキツいのが現実です。

また、家購入時のデメリットは「環境を変えたくても簡単に変えられないこと」です。一生に一度の高額な買い物ですので、隣人ガチャで外れを引いたり、転勤や子どもの受験などで簡単に引っ越すことができません。

そんなこんな夫婦で議論を交わし、生粋の中古せどらーサトルは、

中古の家を時価で購入し、環境変わったら売るか貸せば良いか

との考えに至り、妻の承諾を得られました。中古に理解を示してくれた妻には感謝ですね。

家購入時の手順概要

当時を振り返り、購入に至るまでを簡単に整理します。ザっと振り返ると以下の手順を踏んでいました。大分類と小分類に分けるとこんな感じですね。

1.方向性を決める

①予算を決める

②地域を絞る

2.候補物件の選定

①候補物件を探す

②不動産屋さんへ問い合わせ

③物件の内覧する

3.価格の妥当性確認

①路線価や成約情報を調べる

②売主の懐を探る

4.最後の判断材料を揃える

①物件に瑕疵がないか

②周辺環境はどうか

③役所に問い合わせ

5.契約へ

①買付申込み(価格交渉含む)

②契約&融資実行

検討から引き渡しまで約3か月間の勝負でした。短期決戦で微妙な結果なら、家購入をいったん見送ろうと考えていたため、個人的にはスピード感に満足しています。

ではこれから、家購入までに行ったことを振り返っていきますね。

1.方向性を決める

家を買うのは人生のビッグプロジェクトの1つです。まずは方向性を決めて夫婦で合意することから始めました。

①予算を決める

私と妻の本業年収を合算すると約1500万。これだけあれば多少の高額ローンでも支払いはできますが、子どもが生まれると、共働きが困難になる可能性もあります。

その時に、ローン支払いのために無理して働くのは違うなと思い「私が一人で働き、かつ給与が3割減してもローン支払いができる」程度の予算を設定しました。

住宅ローンシミュレータを使い、自分の手取り給与を考慮して慎重に計算し予算の検討です。

・・・結果、予算を3500万以内として家探しを始めました(都内近郊は土地が高いので中古でも5000万以上がザラです…)。

高いお金を出せば良い家が買えるのは当たり前です。一生住む家に妥協はしたくない気持ちもわかりますが、ローンの支払いに長年縛られるのも自分たちです。

夫婦の価値観をすり合わせてきっちり予算を決めるのは、ビジネスでも当たり前のことですよね。

②地域を絞る

予算を設定したところで、次は地域の絞り込みです。これって結構難しいですよね…人によって色んな価値観があると思います。

Ⅰ.勤務先からの距離

Ⅱ.災害への強度

Ⅲ.将来的な資産価値

Ⅳ.治安の良し悪し

Ⅴ.学区の良し悪し

他にもあると思いますが、上記Ⅰ~Ⅴが浮かびました。

全てを充足すれば最高ですが、サトルはまず「Ⅰ~Ⅲ」を重視しました。これら基準を満たす地域をいくつか絞り、その中からⅣ・Ⅴの優劣で決めることにしました。人によって基準は異なるので参考までに。

以降は私の基準で話を続けますね。

Ⅰ(勤務先からの距離)について

都内勤務者にとっては通勤電車に揺られる時間は重要です。一方で、都内に近いほど戸建て価格が高くなるので非常に難しいところでした。

統計局の調査によると、首都圏の平均通勤時間は往復約1.4時間とのことで、これをベースに自分たちが耐えられるレベル「勤務先まで往復1.5時間程度までの地域」に絞ることにしました。

私は通勤電車を読書や勉強の時間としており、電車に長く揺られるのもさほど苦ではないので少々遠くてまあいっか。と考えています。

Ⅱ(災害への強さ)について

災害に強い地域かどうかも非常に重要です。というのも、災害時に家族の安全を守るのは勿論として、住居の資産価値にも大きく影響するからです。

東日本大震災の津波被害により、海沿い(津波による浸水懸念がある)の地域が避けられるようになりました。また、近年猛威を振るう台風や豪雨により、河川の決壊による浸水被害が懸念される地域も人気がなくなっています。

このことから、資産価値を保つためには、災害に弱い地域に住むのはリスキーだとわかります。

マンションならまだしも戸建てだと浸水があり得ますし…本当に災害が起きたら悲惨です…

地域の災害強度については、ネットで簡単に確認できるので簡単に説明しますね。

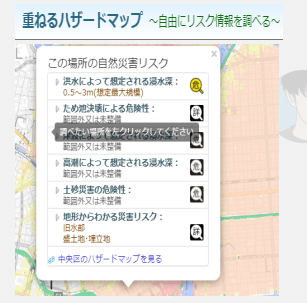

・ハザードマップ

洪水、高潮、土砂災害、津波など、災害発生時のリスクがマップでわかります。以下のサイトは非常にわかりやすく表示されるのでオススメ。

以下のようにリスクが表示され、周辺地域にマップの色で各種リスクがわかりやすく表示されます。

・地盤の強さ

地震発生時の揺れやすさ等を調べるなら、以下の地盤サポートマップが便利です。

揺れやすさや液状化の可能性など、知っておくべき情報が沢山載っており、地震大国ニッポンに住むうえで大事な情報です。

蛇足ですが、地名はその土地の歴史を表した名であることが殆どなので、地名で災害リスクの予測ができたりもします。

「川、河(河川)」「塩、浦(海)」「坂(傾斜地)」「竜、蛇(水の通り道)」などなど、地名に付く文字で由来がわかります 。

ちなみに、よく聞く「下町」は海や川に近い低地を指します。水上交通の便が良く商工業が発達した地域であり、東京だと「山の手」が対語となります。下町と呼ばれる地域のハザードマップを見ると真っ赤過ぎてギョッとします。殿様や本当の金持ちは高台に住むんですよ…

とまあ、地域の特性をしっかり確認すると、かなり絞られます。ただし、生きてるうちに大きな災害が来るとは限りませんし、個人の価値観はそれぞれなので悪しからず。

Ⅲ(資産価値が落ちにくい地域)について

ご存じのとおり、少子高齢化が止まらず日本の人口は減少する一方であり、2033年ごろには全住宅の3戸に1戸は空き家になると言われています。

減り行く人口を背に、数十年後を見据えた将来価値を見極めるのは困難ですが、引っ越したい時に買い手又は借り手(賃貸に出す場合)がつき難い物件は避けたいものです。

そこで、将来的にも人が住み続ける需要のある地域を選ぶよう心掛けました。

とはいえこの予測はかなり難しいので、サトルは「対象地域の人口減少・高齢化が、日本全体のスピードより加速していないか(寂れ・廃れがないか)」を確認しました。

具体的には、人口推移・駅の乗降客数・人口分布等を対象地域で比較検討しました。あくまでも最初に定めた基準(予算・災害への強さ)をブラさないことを第一に。

・人口推移

各市区町村の人口推移(将来予測含む)は、都道府県の公開情報で確認できます。市区町村名でググってみてください。

サトルは、今も人口が増え続け、将来の人口減少の割合が日本全体の割合よりも小さくなるであろう地域を選びました。

・年代別の人口分布

高齢化が進んでいる地域は、空き家問題が今後顕著になるはずであり、この確認も欠かせません。こちらも都道府県の公開情報で確認できるため、年代別の人口を市区町村で比較しました。

以下は千葉県の情報です。参考までに。

・駅の乗降客数

完全に車社会の地域だとあまり関係ないかもしれませんが、駅の乗降客数も確認しました。周囲と比較して少ないと、その駅周辺が寂れると推測できますからね。

以下サイトだと一発で確認できます。

客数とあまり変わらない観点ですが「通勤流動」も調査しました。通勤流動とは、その地域に住む人がどの地域に働きに出ているかを示すものです。

以下サイトが非常にわかりやすく、例えば千葉県ならこちら。

これを見て「都内への通勤者が多い=電車に乗る人が多い」と推測でき、同地域でも、駅に近い物件の方が資産価値は高いであろうと予測できます。

どの地域でも駅に近いほうが価値は高いはずですが、車社会だとそうとは限りません。念のため確認しました。

全部を見てあれこれ考えすぎると、頭がこんごらがって辛くなります。しかし、家購入は人生で一番高い買い物です。これら情報を頭に入れておくのといないのとでは、不安や後悔に雲泥の差がでると思います。

以下、インベスターZ14巻の引用です。この漫画はマネーリテラシー面でもかなり勉強になるのでお勧めです。

2.候補物件の選定

こうしてある程度「地域・駅」が絞られたところで、実際の物件をピックアップしていきました。

明らかな予算オーバーの物件はスキップしましたが、不動産は「売主」と「買主」の相対取引(不動産屋さんを間に挟む)であり、価格交渉が可能なので、少々予算オーバーでもガンガン見ていきました。

①住宅情報サイトで候補物件を探す

物件は普通にSUUMOやアットホーム等の住宅情報サイトから探し、ブックマークしたり詳細資料を不動産屋さんから取り寄せたりしました。

②候補物件の詳細を不動産屋さんに問い合わせ

興味ある物件が見つければ、物件を扱う不動産屋さんに問い合わせて追加資料・写真をいただいたり、内覧の予約をします。

不動産業界は面白い仕組みになっており、「両手取引」「片手取引」という言葉があります。

両手取引:1社の不動産会社が売主・買主を仲介する

片手取引:売主、買主で別の不動産会社が両者を仲介する

同じ物件が同じサイトに複数件載っている場合、その物件を扱う不動産会社が複数存在していました(つまり買主の仲介が複数いる)。

家の購入は売主と私の相対取引ですので、売主と円滑にコミュニケーションが取りたいなと「売主に近い会社が良い」と私は考えました。

そこで、同じ物件を複数社が扱っている場合は、売主の仲介も兼ねる(両手取引の)会社に連絡しました。

両手取引=売主・買主どちらからも仲介手数料が入るので、不動産会社にとっては旨い取引になるようです。

⑤候補物件を内覧する

気になる物件は即内覧。賃貸の内覧とは違い、中古物件の内覧は面白かったですね。内覧する物件は以下2パターンいずれかの状態です。

・売主がまだ住んでいる状態

・売主が退去済みの空き家

賃貸の内覧は居住者がいない状態で行うのが当たり前ですが、中古物件は「売れたら引っ越す」方が多いので、売主の立会いのもと内覧することもあります。

中古でモノを買うとき、前の所有者の顔が見えず、どんな使われ方をしていたか不安になります。一方、居住用の中古不動産は、売主の顔や家の使い方が見えるため、そこで候補物件のスクリーニングができます。

売主がいない空き家も内覧しましたが、畳が黒ずんでいたり・壁に謎の穴が空いていたり…と違和感があっても、なんでこうなったか売主の顔を見て質問ができません。

離婚やローン苦などネガティブな理由で家を手放しているのではないかと思い、そういった物件は候補から外しました。

売主立会いでの内覧は、売主さんに本当の売却理由や住み心地などを質問しました。当然売る側は「早く・高く」売りたいので良いことしか言いませんが、なんとなく会話の雰囲気で真偽がわかります。

色んな売主さんがいて面白かったです(笑)

子育てて忙しく家は散らかり気味でパジャマで我々を迎える主婦の方、口を滑らせ家の住みにくさをこぼす方、(恐らく新築時の価格より高く設定してる)強気の価格設定なのに「安く売ってる」と強調する方。。

売主と話すことで色々な情報が得られ、内覧はかなり有意義なものでした。

結局サトル夫婦が「これは良い」と思った物件の売主は、小学生のお子さんが1人がいるご家庭でした。

・元はお爺様が同居し、お子さんは2人の予定だった

・共働きの忙しさからお子さんは1人とした

・数年前に同居のお爺様が亡くなった

・上記より広い家が不要になった

・よって、近くにできた分譲マンションに引っ越す

物腰柔らかく、お子さんはちゃんと挨拶ができるし、しっかりしたご家庭で安心できましたね。

3.物件価格の妥当性を確認

中古不動産は不動産会社を仲介するものの、売主と買主の相対取引です。売主が値段を付けて、価格に納得したら買うため、価格の妥当性は自分で判断するしかありません。

根っからの中古せどらーサトルは、果たして「買い」の物件なのか、「買いではない」場合、いくらなら「買い」なのかを自分なりに査定しました。

①候補物件付近の路線価や制約情報を調べる

土地の価値は不変(需給で変わるけど)ですが、建物は時の経過とともに劣化し価値が落ちるため、土地と建物を別で考え計算していきました。

考え方はせどらーらしく、「実際の売買記録を調べる」ことと「標準的な価値を算出する」ことの2つの観点です。

・実際の売買記録を調べる

最も手っ取り早いのは、物件周辺の過去の成約情報を調べることです。以下サイトを使えば、地域を絞ったうえで「土地」や「土地&建物」の過去の成約結果が確認できます。

https://www.land.mlit.go.jp/webland/servlet/MainServlet

以下のように、土地の形状や間取り(宅地付きの場合)を含めた過去の成約情報が確認できるので、候補物件に似たものを見つければ、ある程度の相場観を掴むことができます。

これでかなり参考になりますが、高値掴みさせられた物件や、相場より明らかに安い掘り出し物も含まれています。

・標準的な価値を算出

もうちょっと精緻に他の角度から見たいなら、国税庁が出してる路線価にて土地の価値がわかります。

路線価は、税金計算用に土地の価値を表したものですが、これも参考になります。

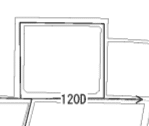

1平方メートルの価格がわかり、例えば上図の「120D」であれば、「120×1000円=12万円」が路線価(1平方メートルごと)となります。

目安として「路線価 × 面積 ÷ 0.8 × 1.1」が実際の取引価格に近くなるとのことです。

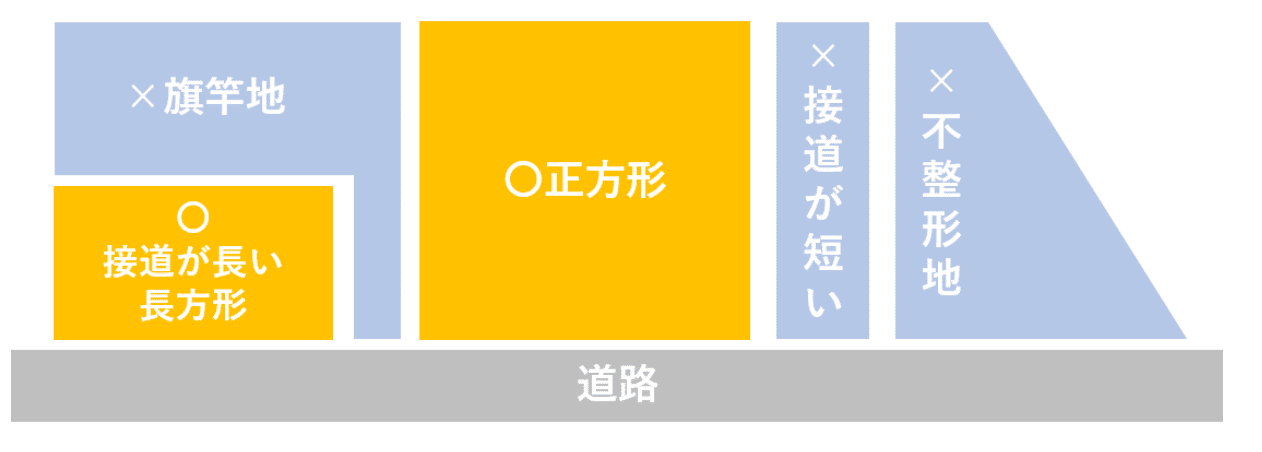

ちなみに、土地の形状でも価値が変わります(以下画像の引用元サイト)。

×となっている土地は、〇に比べて資産価値が落ちます。なぜなら×の土地は、日当たりが悪かったり、土地の形状的に建てられる家に制約が発生するからです。その分安く購入できるため、完全にデメリットとは限りませんが。

また、面している道路が「公道」か「私道」かでも変わるようです。「私道」の場合、掘削工事等を行う場合に私道所有者の承諾が必要となり、承諾を取り付けて回るなど面倒が生じる可能性があります。それにより「公道」よりも買い手が付きにくいとか。

他にも、面している道路幅が広い方が良いとか…土地は奥が深いようです。

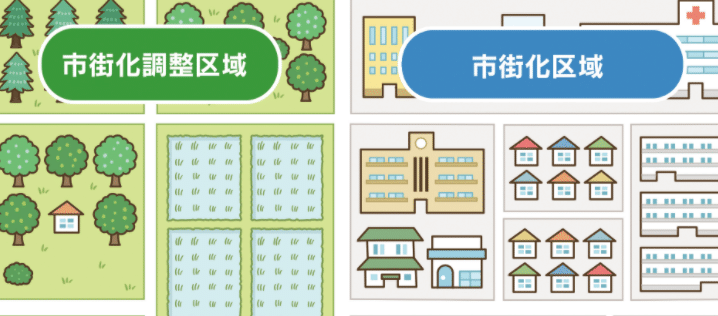

また、土地の用途は大きく「市街化区域」「市街化調整区域」と分けられています。

市街化調整区域にある物件もよく見ますが、住宅地として使用する想定がない地域なので、一般的な土地と比べて建てられる家に制限があります。そのため、市街化区域と比べ路線価もかなり落ちます。

土地の資産価値は奥が深いようです。この辺り説明してくれているサイトがありましたので、貼り付けておきますね。

・建物の価値を調べてみる

建物の価値は、税務上の基準では22年で0円になります。減価償却の計算で使用する耐用年数が22年なだけで、本当に22年で資産価値が0円になるわけないですが、これをベースに建物の価値を考えてみました。

難しいことはせず、候補物件のハウスメーカーの一般的な坪単価(1坪ごとの建築価格)を調べ、候補物件にあてはめて価格をザっと計算したぐらいです。

例えば積水ハウスの坪単価は50~80万らしいです。価格に幅があるのが微妙ですが、35坪の家なら1750~2800万、これに工事やら何やらで2~3割乗ってくる感じですかね。

そして候補物件の構造やオプション等を考慮して新築時の価格を予想。

価格を22(年)で割り、22-築年数で掛ければ、ザックリですが建物の価値がイメージができます(●万円÷22×(22-築年数))。

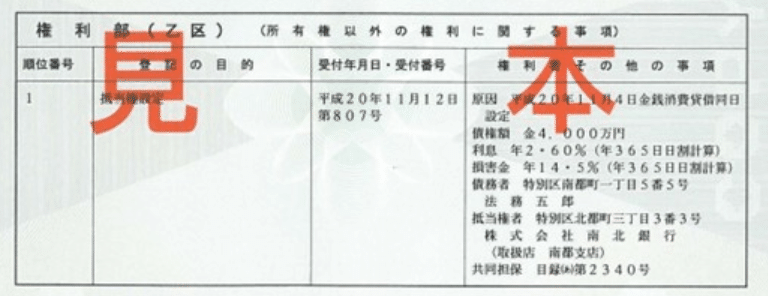

②登記簿謄本で売主の懐を探る

やらしい言い方ですが、売主さんの懐事情を探ることで、価格の妥当性確認やどこまで値引きできるか予想することができます。

使うのは「登記簿謄本」です。誰でも法務局で入手可能であり、インターネットでも入手できます。

登記簿謄本には、住所・広さ・所有者等の基本的な情報だけでなく、借入先の銀行や借入額も載っています。以下は法務省HPから引用した見本ですが、権利部(乙区)に、しっかりと借入額等の情報が載ってますね。

この情報を見て、「ほうほう、金利〇%ならローン残はこれぐらいだな」「売主の性格上、頭金は入れてそうだし、物件の新築購入価格はこれぐらいだな」と想像を巡らせることができます。

サトル物件の売主さんの状況は以下です。

・分譲マンションに引っ越す

・物件をサトルに売ることで今のローンを完済

・更に新たにマンションのローンを組む

上記を踏まえると、値引きの最大限度はローンの残債額までと予想できます。とはいえ共働きのご夫婦なので、売却価格が残債を下回っても貯蓄でカバーできるかもしれませんし、実は繰り上げ返済をしている可能性もあります。

こんな風に想像しながら、物件価格をどこまで交渉できるかサトルなりに考えました。

4.最後の判断材料を揃える

ここまで精査することで、物件の購入意思が強くなりましたが、人生初の超高額な買い物です。できる限り慎重に考えるため、更に材料を揃えることにしました。

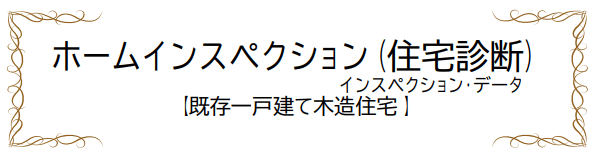

①見えない瑕疵がないか調べる

内覧時に確認しましたが、中古物件ですので実は隠れた瑕疵(不具合)があるかもしれません。購入してすぐに修理等でお金が飛んでいくのは避けたいし、数年後に大規模修繕となると恐怖です。。

そう考えて、プロの目による検査「ホームインスペクション」を依頼することにしました。

専門業者に依頼し、床下調査と調査結果のデータ提供オプションを付けて約10万円。まだ購入すると完全に決めてない物件に対し、これだけの費用を掛けるのは懐が痛みましたが、安心のために依頼しました。

基礎のひび割れ、傾きの有無、内外の破損、水回りの確認など、かなり丁寧に確認いただき、検査は半日かかりました。

そして検査結果の報告は、サトル・売主・不動産屋さんが一同に会する場で行われました。

売主さんがいる場だからなのか、修繕を推奨する箇所を中心に報告いただき、その場で売主さんと「引き渡し前に直す」旨の約束を取り付けられました。

大したことない問題でもきちんと報告いただいたことで、その後の売主さんとの価格交渉が少し有利に働き、検査費用を余裕でペイできる結果となりました。

そして帰り際にこっそり「築年数の割に状態が非常に良い。これは掘り出し物ですよ」と耳打ちされ、購入判断の後押しとなりました。

②朝・昼・夜、平日・休日の環境を調べる

物件はOKですが、「近所ガチャ」や「騒音が凄い」などの周辺環境のハズレを引いたら最悪です。そこでサトルは時間を変え日を変え、物件周辺に通い詰めて環境を確認しました。

買って後悔するのが一番怖いですからね。近所も良い人が多く、周囲も綺麗で問題はなさそうでした。

③役所の都市計画課に問い合わせ

ここまでやるか?と思われるかもですが、地域で少し気になることがあったので、役所の都市計画課に問い合わせをしました。

少し車を走らせると、空き地や緑(何もされてない)があったので、ここを開発する計画があるのか等を聞きました。内容は割愛しますが、役所に話を聞いたことも安心材料となり、購入の決め手になりました。

5.契約へ

物件探しを始めて約1か月半。よき物件に出会えたと思い、サトルは持ち家の購入に至ります。

①買付申込み(価格交渉も含む)

購入の意思が固まったところで、買付けの申込みを不動産屋に行います。この時に、希望の金額を提示(指値)することで価格交渉となります。

事前に予測した「ギリギリまで落とせるであろう価格」より少し低めに設定し、返答を待ちました。あまりに安値だと心証を害するため、当初価格から下げ過ぎず、現実的な価格でお願いしました。

一次回答では「さすがに厳しい」とのことでしたが、不動産屋さんが間に入りお互い譲歩することで話はすぐ纏まりました。

この段階で住宅ローンの審査も依頼します。サトルは金利が安いネット銀行2行に申込みしました。ローンの話は長くなるためここでは割愛します。

②契約&融資実行

価格面で合意すればいざ契約です。不動産屋さんの会社に集まり、重要事項や契約書の説明を受けて署名・捺印します。

なお、契約時には手付金を払います。この手付金は、契約締結後に契約を解除すると返ってきません。しかも相場は購入価格の10%程度と言われており、かなり高額です。

ただし、ローンの審査に落ちて購入できなくなった場合に限り、手付金が返ってくる契約であることが殆どです(ちゃんと契約書を読むこと)。

価格の妥当性や不具合調査、周辺環境の調査を済ませていたため、これ以上の懸念はない状態で、安心して契約できました。

契約締結後、ローン審査が通れば融資実行です。売却金額が売主さんの口座に振込まれたと同時に、物件の引き渡しが行われます。

不動産屋さんの会社に集まり、融資を受ける銀行に用意いただいた司法書士さんの立会のもと、融資実行と抵当権の登記がなされます。

これにて借金をして家を買った状態の出来上がりですね(笑)

住宅ローンについて

住宅ローンを組む銀行や金利について、たまに相談を受けるため私の経験&考えを共有します。

住宅ローンを組むには、事前審査→本審査の順でチェックがなされます。事前審査は買付申込の段階で行い、本審査は売買契約締結後に行います。

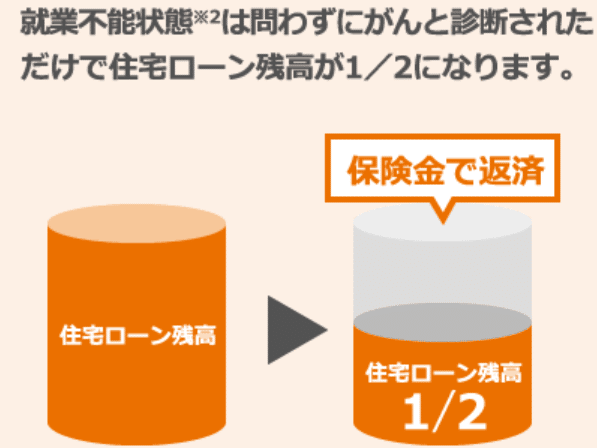

サトルは当時金利の低かった、じぶん銀行と住信SBIネット銀行に審査をお願いしました。

じぶん銀行は、金利が低いうえに、がんと診断されたらローン残高が半分になるのが魅力でした。上乗せ金利なしで、住宅ローンがガン保険も兼ねます。

(auじぶん銀行のサイト)

ですが、残念ながら審査落ち。私の属性は悪くないと思うのですが、中古物件が評価されなかったんですかね…

ということで、私は住信SBIネット銀行にて、35年・変動金利約0.4%でローンを組みました。

ではここから、住宅ローンについての私の考えを説明します。

・金利の種類について

金利は「変動金利」と「固定金利」があります。違いは以下となります。

【変動金利】

ローン期間中に金利が変動する可能性がある。固定金利より最初の金利は低いが、将来的に金利が上がる可能性もある。

【固定金利】

ローン期間中は金利変動なし(10年だけ固定金利とすることも可)。金利が固定される分、変動よりも金利が高く設定されている。

サトルの場合、自己資金が十分にあり、金利が大幅上昇すれば繰上返済すればOKと考え、変動金利を選択しました。

2021年現在、超低金利の状況ですので、手堅くいくなら固定金利で良いと思います。35年固定金利の「フラット35」でも、条件がよければ1%切りますからね。凄い。。

・ローン期間、頭金について

誤解を恐れずに言うと…

ローン期間は最大、頭金ゼロでフル借金で行く

経済合理性が最も高いのはこれだと思います。日本人は過度に借金を恐れますが、今の金利はめちゃめちゃ低いんです。

昔みたいに金利3~5%だと、頭金を多めに積んで可能な限り早く返済すべきだと思いますが、金利1%未満だと低リスクな投資のリターンに劣る利率です。

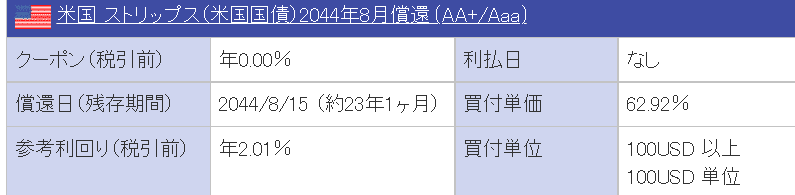

例えばアメリカ国債の利率。

こちら楽天証券から引っ張ってきましたが、23年保有すれば年利2%です。年利1%未満の住宅ローンと比較すると、米国債の圧勝ですよね。投資なので多少のリスクはありますが、米国債は超手堅い投資先です。

ここで米国債に興味を持った方は、参考までにサトルの過去ブログもご参照ください。

・住宅ローン減税がすごい

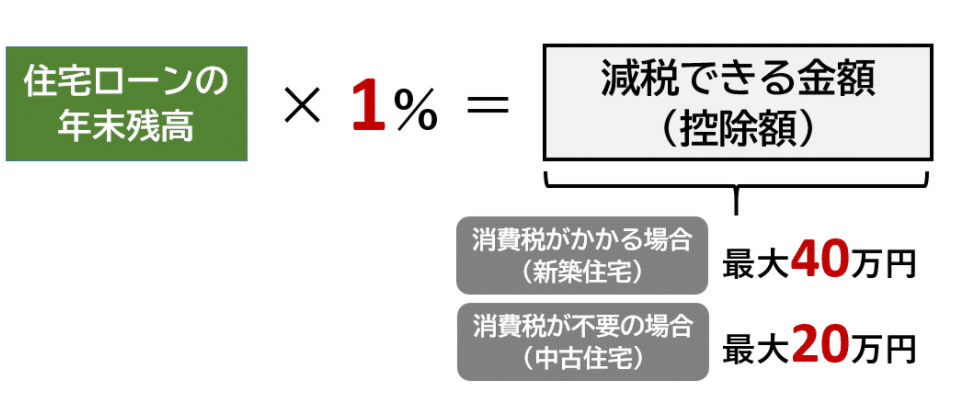

これ本当に神制度です。毎年の住宅ローン残高の1%が、所得税・住民税が控除されます。

ただし限度額があり、新築だと40万円(残高4000万円分)・中古だと20万(残高2000万円分)です。期間も決められており、新築は13年間・中古だと10年間です。

金利1%未満の住宅ローンに対し、10年間も1%の減税が受けられるんですから、頭金を入れる方が勿体ないぐらいです。

中古物件については、上の画像の引用元である以下サイトに詳しく載っています。

・住宅ローンは保険も兼ねる

ご存じの人の方が多いと思いますが、住宅ローンを組むときに、ほぼ100%の確率で「団体信用生命保険(団信)」に加入します。

ローンを組んだ人が亡くなった場合、ローン残高がゼロになる保険です。低い金利でローンを組み、減税の恩恵を受けつつ生命保険も兼ねるわけです。

借金を推奨してはいませんが、低金利・住宅ローン減税・生命保険まで兼ねる今の状況で、無理して頭金を積んだり繰上返済する必要はないと思ってます。

あくまでこれも価値観の問題なので悪しからず…

サトルの自宅活用術

ご存じのとおり、サトルはせどらーです。副業ながら在庫1000万以上を積んでる変人です。4人家族ですが、子どもはまだ小さく部屋には余裕があるため、購入した物件は自宅兼事務所として使用しています。

在庫を積むせどらーにとって、広い一軒家は大助かりですね。余計な倉庫を借りる必要もないし。

そして事業で自宅を利用するメリットは「経費に計上できる」ことです。

・家自体を経費に計上

この場合、自宅を減価償却することで経費計上します。

減価償却とは、購入したモノに対して、一括でその年の経費に計上せず、購入価格を、税務上定められた耐用年数で割ることで、毎年の経費に分割して計上することをいいます。

自宅の場合、減価償却の対象は「建物」です。土地+建物を3000万で購入した場合、3000万全てではなく、建物部分のみの価格が減価償却の対象です。

(建物部分のみの価格をどう算出するか、これは税理士さんに相談してください)

また、経費に計上して良いのは「事業に使用した分のみ」です。建物価格に対して、事業で使う割合をかけた分を、減価償却していくことになります。

更に細かく言うと、事業割合が50%を超えると住宅ローン減税が受けられなくなるので注意してください。

建物価格の算出&事業割合の妥当性、減価償却の具体的な計算方法は税理士さんに確認してくださいね。

<簡単な計算例>

3000万の木造住宅(土地1000万・建物2000万)を購入し事業割合30%とした場合、木造住宅の耐用年数は22年であるため、「2000万×0.3÷22=約27万」が毎年の減価償却費となるわけです。

・光熱費等を経費に計上

先ほどの減価償却と同様、光熱費等について、事業で使用する割合分を経費に計上できます。やり過ぎ注意なので、税理士確認必須です。

・火災保険はめっちゃ使える

我が人生の中で最もお世話になった保険は「火災保険」です。

持ち家には必須の保険ですね。保険名だけ聞くと「火事が起きた時の保険ね」と思うのですが、災害・事件・事故すべてに使える保険です。

例えばサトル家では、家購入の1年後に台風により庭の木がぽっきり折れてフェンスの一部が破損しました。目立たない箇所でしたが、保険会社に被害の連絡をするとともに、保険会社の指示に従い修理の見積もりを取りました。

特注のフェンスだったらしく修理見積りは約100万…ギョッとしましたが、被害の写真と見積書を保険会社が精査し、難なく保険金が支払われました。

驚くのは、実費ではなく見積額で支払われること。修理しなければ保険金がそのまま懐に入ります。

他にも「家財保険」でテレビや掃除機、カーテンなどの家財についても保険が付けられます。子どもが壊したとか、転んで壊した等の理由でも補償されます。

まさに大助かりの保険ですね。

まとめ

長文にお付き合いいただきありがとうございました。すぐ終わるはずでしたが、めちゃめちゃ長くなってしまいました。

臆病者のせどらーが高額の買い物をすると、こんな風にあれこれ打算的に考えてしまいます。もはやビョーキですね(笑)

本記事で伝えたことを纏めると以下です。

・事前に予算、価値観を夫婦ですり合わせる

・理想の物件を求めると金がいくらっても足りない

・後悔しないためにもリサーチは欠かさない

こんな記事を書きましたが、全て個々の価値観でありポジトークです。賃貸に住んで身軽な生活も良し。立派な新築を建てて夢を叶えるも良し。

自身の選択に後悔がないのが一番ですね。お家の購入を考えている方に、少しでも役に立てると幸いです。

<最後にお願い>

本記事が有益と思われましたら、Twitter等で紹介いただけると幸いです。

良き反応をいただくことが記事を書くモチベーションになりますので、是非ともよろしくお願いいたします。

では、また。

サポート頂いた方の期待に応えられるよう、今後も有益な情報発信を行うための調査としてサポート金を使用させて頂きます。 そして執筆者として評価されたこと、大きな励みになりますので、価格以上の価値を感じられましたら、是非ともサポートお願いいたします。