GOLDの急激な下落の原因は、

①7月のインフレデータに焦点を当てると、GOLDはまだ底を打っていない可能性があります

雇用とインフレはFRBの政策を決定する2つの重要な要因です。市場は今週も米国の7月の非農業雇用レポートを消化し続けると同時に、今週の7月のCPIデータに注目します。

↑具体的には、米国の非農業雇用人口は7月に943,000人増加し、87万人の増加が見込まれており、以前の値は85万人増加した。

↑7月の米国の失業率は5.4%で、以前の5.9%から5.7%になると予想されていました。

米国は8月11日(水)に、7月の未調整の年間消費者物価指数と7月の季節調整後の月次消費者物価指数を発表します。さらに、ドイツとフランスは今週、7月の消費者物価指数の改訂データを発表します。

↑米国の労働率参加率も7月の61.6%から61.7%にわずかに上昇し、失業率が着実に上昇していることを裏付けています。

米国の消費者物価指数は2ヶ月連続で5%を超えています。6月の消費者物価指数は前年比5.4%上昇し、2008年8月以来最大の上昇となりました。中央銀行も市場も、昨年以降のインフレ上昇傾向が近い将来、トレンドの転換点を迎えるかどうかを知りたがっています。

しかし、エコノミストは、7月のCPIデータが再び大幅な増加を示すと予測しています。これは、米ドルが引き続き競合通貨を上回ったり、GOLDの短期的なトレンドにさらに圧力をかけたりするのに役立つ可能性があります。

↑不完全就業率も7月に9.8%から9.2%に低下しました。ニュースが発表された後、米ドル指数は短期的に15ポイント以上上昇して92.58になり、米国10年国債利回りは1日最高の1.278%に上昇し、ナスダック先物はわずかに下落しました。

FXStreetは、先週の金曜日の秋以降、GOLDの日足チャートの相対力指数(RSI)が1か月以上ぶりに40を下回り、弱気の圧力が高まっていることを示していると書いています。しかし、RSIはまだ30をわずかに上回っています。これは、金が技術的に売られ過ぎになり、売り手が利益を固定する前に、さらにマイナス面があることを示しています。

②FRB当局者のタカ派の演説に注意してください。ドルインデックスまたは急上昇モードをオンにします

来週には、今年の議決権を持つFRBの金融政策決定者の多くが、Bostic、Barking、Evansなどの公開スピーチを行います。さらに、来年の投票委員会のマイスターとジョージもスピーチを行います。以前の演説の観点から判断すると、ハトに偏っている役人よりも、タカに偏っている役人の方が明らかに多い。

投資家は、待望のジャクソンホール中央銀行年次総会の前にFRB当局者が行った発言に細心の注意を払うでしょう。将来的にバランスシートをどのように縮小するかに焦点を当てることができます。

連邦公開市場委員会(FOMC)の政策立案者が、年末までに資産購入が削減されることを確認した場合、ドルの上昇が加速する可能性があり、その逆も同様です。同時に、政策の引き締めを早めるというFRBの期待が高まり続けると、GOLDはより大きな売りに直面する可能性があります。

Dailyfxのアナリストは、米ドルインデックスを上回る主要な抵抗は93.44であると書いています。それが突破されると、二重底構造が確認されます。技術的な強気のサメのパターンとウェッジの突破口と併せて、価格は急激な上昇を排除しません。97.72あるいは100マーク。ただし、現在のKDJ指標は買われ過ぎの状態にあり、今年の高値を更新すると、トップダイバージェンス現象が発生する可能性があり、価格が修正されるリスクが高くなります。

③米国インフラ法案は上院の主要な障害を取り除き、最終投票は今週すぐに確定します

土曜日の午後、東部時間に、バイデン大統領が就任後に強く推し進めた経済刺激策である約1兆ドルの米国インフラ計画が、米国上院での手続き投票で可決され、法案が一掃されました。プロセス。

民主党は勝利を利用してすぐに最終投票を追求することを望んでいますが、一部の共和党上院議員は法案にあまりにも早く投票することを望んでいません。議会のスケジュールによると、法案の次の投票は現地時間の日曜日の夜に行われ、上院は火曜日まで最終的に法案を可決しない可能性があります。

上院で可決された場合、法案も衆議院に提出されて審議されるが、両党が交渉したこの法案は、衆議院が投票した時点で依然として不確実性に直面している。与党の民主党員は衆議院で過半数を占めていますが、一部の民主党員は投票する前に独自のアイデアのいくつかを追加したいと考えています。

たとえば、衆議院議長のナンシー・ペロシは、より広範な予算法案も上院で可決されるまで、インフラストラクチャー法案の投票を引き継ぐことはないと述べた。

④石油市場での3件の重い報告が次々と発表されており、湾岸タンカーの攻撃は石油価格の修正の先駆けとなる可能性があります。

OPEC、IEA、EIAはすべて、原油市場に関する最新の月次報告書を発行します。

8月11日(水曜日)、EIAは毎月の短期エネルギー見通しレポートを発表しました。

8月12日(木)、IEAは月次原油市場レポートを発表し、OPECは月次原油市場レポートを発表しました。

今年の後半に世界の経済成長に迫る新しいコロナウイルスデルタ変異株の影の下で、市場は原油需要への影響を早急に理解する必要があります。コモディティの王様である原油価格の動向も世界のインフレに大きな影響を及ぼし、中央銀行が検討する重要な要素の1つでもあります。

現在、原油投資家は地政学的状況の変化に注意を払う必要があります。

米国とイランの両方が、米国とイランの核合意についてできるだけ早く合意に達する意思を表明したが、関連するタンカー攻撃は、交渉の見通しを悪化させ、脅かし続けている。グループ・オブ・セブンと欧州連合の外相は、週末にタンカーを攻撃したとしてイランを非難したが、イランはそれを強く否定した。現在の状況から判断すると、予想されるイランの供給の増加はさらに延期される可能性があり、これは今後数ヶ月の原油の需給ギャップの継続のための支配的な立場を築くでしょう。これは、原油価格が反発し、下落するきっかけとなることが期待されています。

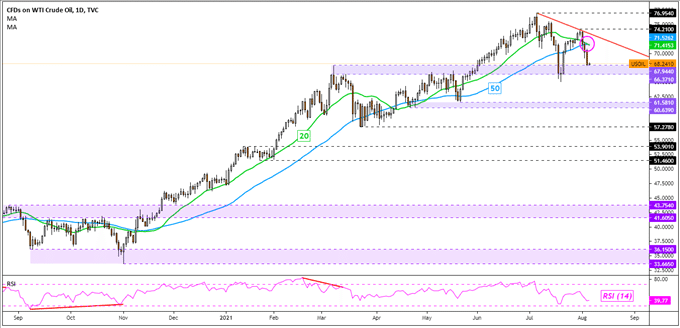

Dailyfxアナリストはそれを書いた、WTI原油短期的には、先週の木曜日(8月5日)の安値である67.50ドルにさらに浸透すると予想されます。市場の見通しは、以下の66ドルの水準に焦点を当てることができます。WTI原油全体が依然としてより広い範囲の統合にあることを考えると、これはWTI原油の将来のマイナス面が限定的であることを意味する可能性があります。 70〜70.5ドルの地域抵抗。週の半ばにWTI原油の潜在的なターニングポイントに焦点を当てます。

⑤米国株は決算期後半に入り、金融機関は米国株の判断を二極化している。

最近のGOLDの市場相場は非常にリスクが大きいですが、大きな利益もあります。

今週、米国の株式会社は第2四半期の財務報告の発表を引き続き案内します。数は大幅に減少しましたが、Disney、BioNTech SE、Tyson Foods、Airbnbなどの有名企業はまだ存在します。

一般的に言って、米国株は四半期決算期間の後半に入っています。

強力な雇用データにより、経済成長に密接に関連する循環株が先週遅くに復活し、S&Pとナスダックは過去最高を記録しました。しかし、ウォール街の機関は、将来、米国の株式市場の方向性についてより多様化しています。

先週ゴールドマンサックスS&P500インデックス年末の目標は4,300から4,700に引き上げられ、2022年の目標は4,600から4,900に引き上げられました。これは、フェデラルファンド金利が低いままで、企業収益が予想を上回っているため、現時点で最も楽観的な機関です。

バークレイズは中立的な見方をしており、オプション市場が不確実性を示しているため、今年下半期の米国株式のリターン率は制限される可能性があると考えています。米国株式が過去最高を記録するにつれて、市場リスクをヘッジするデリバティブ取引の規模は近づいています。レコードレベル。

シティグループとバンクオブアメリカは、FRB、インフレ、バリュエーションがすべて市場調整の引き金となる可能性があると考えて、米国株の将来のトレンドに明らかに弱気です。

シティグループのチーフ米国株式ストラテジストであるトビアス・レフコビッチ氏は、S&P 500指数は年末までに10%下落し、早ければ来月から下落すると予測しています。バンクオブアメリカはより悲観的であり、米国株は年末に14%下落すると予想しています。

リスクと収益は比例しており、リスクは大きな収益を意味する。

リスクに注意して慎重に取引してください。

これからもよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?