【超初心者の友達向け】S&P500投資って儲かるの?って話

最近は、つみたてNISAやiDeCoにとりあえず入れておかないと老後資金が足りないのではないか?という話があって、とりあえずS&P500のインデックスファンドに投資している人も少なくないだろう。一方で2022年の株安のニュースを見ていると、その意思決定って正しかったの?って思ってる人もいるのではないだろうか?そこで、そういう初心者向け友達にとりあえず説明する時の情報を記事として書いておく。

そもそもS&P500とは?

すごい簡単に言うと全米トップチャート500社みたいなのを集めてごちゃまぜにしたものだと思ってもらえればいい。一定期間で随時銘柄の入れ替えがあるようで、一社に張ってものすごい儲かるかものすごい株価が下がるかみたいなことはないが、今のところ世界の覇権はアメリカによって握られているので、全米トップチャートは世界の経済を示すことから、過去数十年の実績からは安泰なところ。

S&P500の構成企業と比率(Weight)はここにあります。おなじみの企業(GAFAやテスラ)が上位にいますね。

S&P500に連動する株を買い集めたインデックスファンドと呼ばれる投資信託として商品が提供されていて、それを購入することになります。

あっちゃこっちゃにS&P500の記事はあるので、もうちょい詳しい話を知りたかったら、いくつか、ご参考まで。

じゃあ実際過去の実績はどうなの?

以下のグラフは、とある日にS&P500の株を買って10年後の同じ日ぐらいに売ったとしたら、その株価は何倍になるのか?ということを示したグラフである。1979年から2022年までのデータを用いている。

このグラフは、以下のことを調べたかったものである。

2011年の11月22日にS&P500の株を購入して、約10年後に売るとその株価は4倍になる日があった。

1999年の2月12日にS&P500の株を購入し、約10年後に売ると、その株価は、55%になる日があった。つまり半分になった。

(文章表現が曖昧なのは「10年後」の計算がざっくりしてるからです)

このグラフを見ると単純にS&P500に投資しておけという言説だけでは知識としては不十分で、ぴったり10年後に売るのでは投資した資産が守られないかもしれないことを示している。

なんなら2022年に買った株価の10年後の予測というのが証券会社から出ていて、なんとリターンがマイナスだと言う予測が出ているようです。

これは経済の流れが、昨年までの金融緩和を前提としてお金が市場を引っ張る金融相場から、それが一旦終わって企業業績に評価が依存する業績相場への変化がしばらくは株価も厳しいということなのかもしれないですね。

となると…. え、マイナスになるの?怖いと思うのは自然

その割にS&P500を買っておけばいいってのはどういう話なのか?と気になる人もいるだろうから、じゃあとりあえず、今年は結構厳しいのか?というと、実は日本人にとってはそうでもない。

何故なら、米国株を売って日本円に戻す時には、為替効果がここにかかってくるからである。

為替効果、、つまり円安 / 円高が株価収益にあたえる影響

以下のグラフは過去30年のドルと円の推移である。円高、円安は慣れないとまったくピンとこないものであるが、今年は、円安円安と言われている。

それによってiPhone14やガソリンの値段があがったり、Web企業においてもAWSのコストが無視できない差額を生んでいて、なかなか大変ではあるのだが、逆に、S&P500のようなアメリカの株を米ドルで買っていたとすると、実はその恩恵を受けている人たちが結構いる。

去年までドル円は109円ぐらいだったが、今は144円ぐらいになっている。

こういうドル円推移が、ここ数十年ではサイクル的に繰り返されているということがわかる。経済政策や世界情勢の結果としてそうなっているもので、大きな慣性を持って、80円ぐらいから160円ぐらいの間に収まっているというのが過去の実績からはわかる。

ドル円が109円の時に何かの株に1000ドル投資していたが、急遽、今年売らなくてはいけない事情が発生し、不運にも株価が900ドルになっていたとすると、日本円換算ではこうなる。

購入時の支払額 1,000ドル * 109円 = 109,000円

売却額 900ドル * 144円 = 129,600円

なんと株価が下がったのに、日本円ではプラスのリターンになっている。

(手数料と税金などは無視した話をしている。この2つはそれなりにインパクトが大きいので勉強しましょう)

これが今年起きている現象で、なにげに米国株が不調であっても日本人にとっては最高益になっている人もいることであろう。

ドル円が90円ぐらいの頃にうっかり入ってしまった外貨建て保険の解約ラッシュが起きているというニュースも聞くが同じ理屈である。感覚としては外貨資産を持っておくと、時代の流れでいろんな選択肢が増えるものだなぁという印象を持っている。

もちろん円高の時にはその逆の現象が起きる。ただし円高の方がアメリカ株は安く買えるので、それはそれでお得。売る際にも世界情勢が好調で株価が十分高ければ為替レートが不利でも、逆にリターンは上回る可能性がある。

メリデメは一つの事象で語られるのではなくて、もう少し複雑性があって、それを乗りこなすぐらい勉強をすると楽しくなってくる。

このようなことが起きうるのが日本円だけで資産を持っていてはいけないという理由でもある。まして今後は日本は少子高齢化社会で人口減少が前提で、基本的には萎みゆく国となっているので、日本円だけのお給料や資産を置いておくと、海外からの輸入物価が上がっていく一方になる可能性も否めず、一連託生になることを指を加えて受けれ入れるだけというのも得策ではない。

でも、なんか面倒くさい….

ここまでの話で、S&P500の10年後の株価が購入したタイミングによってリターンの差が大きい、さらに2022年に株を購入しても10年後のリターンは怪しい、さらに為替レートの影響でリターンそのものに影響があるという、なんか買ってもいいんか?という話を見てきた。

それだったらゴミみたいな金利しかつかなくても銀行口座に現金を持っておけばいいじゃないという気持ちにもなってくるのはわかるが、日本そのものの衰退が見えている以上、それも思考停止というものだとも言える。

そもそも銀行は間接的に預貯金を元に投資をして、我々は利子という微々たるリターンを我々はもらっているので、元本割れリスクがない分、分け前も微小という状況なので、実は自分やるか他人がやるかの違いしか無い。それであれば、もう少し前のめりに勉強してもいいのではないか。そのためにはある程度は勉強したほうがいいと思います、というのが本記事の骨子となる。

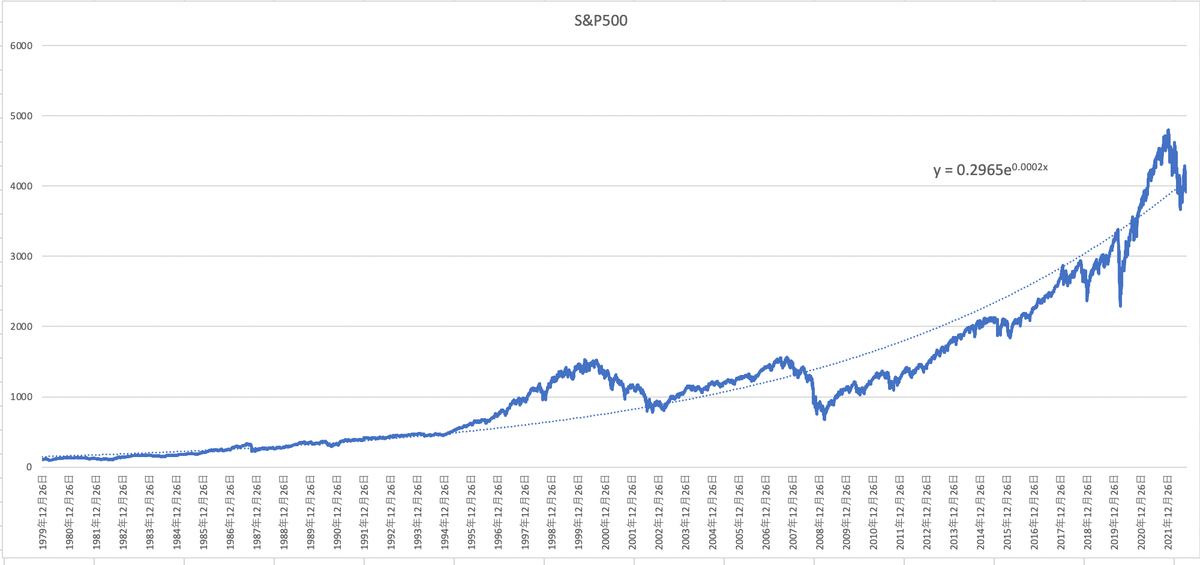

S&P500の株価推移

そもそも株を購入して10年後の同じ日に売るから、たまたまその時の株価がに影響されるのが悪いのであって、売らずにもうちょっと持っておけば株価があがるのではないか?と考えてみましょう。

当然、そのタイミングでは「世界は終わりだ!もっと下がるかもしれない」という不安と戦うことになるのですが、それを支えるのが、S&P500の株価推移の実績である。

過去のトレンドとしては上昇基調にある。そもそも上の方で例で出した2009年に株を売った時に株価が半分になってしまったのは、この時にリーマン・ショックという世界同時株安が起きたからである。

1999年の2月12日にS&P500の株を購入し、約10年後に売ると、その株価は、55%になる日があった。つまり半分になった。

長期投資している人が、さすがにそんな時に株を売るのは不幸でしかない。

急な現金が必要になった人以外は、そもそもこんなタイミングで株を売るのはやめたほうがよくて、数年後にはちゃんとリーマンショック前の株価を超えているから待てばいいのである。

ただし株価が戻るまでに5年ぐらいはかかったようなので、それまでじっくり焦らず自信を持って待てることが重要。

本当に信じられるか?というのを持っておかないとその前で売ってしまう人も沢山いるハズ。10年後の今日には下がっている株価も、その後は株価そのものが押し上げられているというのが過去の実績。

20年というスパンで株を持ち続けていれば、そのタイミングで少々不況が起きたとしても、株価全体が成長しているのでリターンはプラスになるというのが定説である。最低でもプラス5年ぐらいは待つ余裕があれば、そこそこ株価は取り返してそうである。

これがS&P500最強論の理由である。

結局、つみたてNISAやiDeCoに戻ってくる理由

ここまで考えて、その段階で購入した株が十分なリターンを形成するためには最大でも20年ぐらいは見たほうが安泰ということがわかってきた。とはいえ、20年って長いなとか、今日、全額資産を投資することに対しては漠然と見えない不安を感じる人もいるのではないだろうか。

これを解決する定番テクニックが「ドルコスト平均法」である。為替や株価の良い悪いを全部無視して、毎月一定額を積み立てる形で株を購入するという方法論である。

一定金額を投資し続けるというのがポイントで、景気が悪くて株価が下がってる時には、沢山株を購入することができ、景気が良くて株価が上がってるときは、それに見合った株数を購入することができる。これによって景気や為替の変動を飲み込む形で取得価格を平均化、平準化させた方が、結果としてお得であるというベストプラクティスとなっている。株の利益は、売った金額 - 取得価格 となるため、取得価格が高止まりも安くなりすぎもしない分、そこそこの利益となるが、損も得の範囲も一定に落ち着くので長期投資には向いたマラソン的な購入手法と言える。

これを株価が低い時には沢山買おうとか、株価が高い時には買う数を抑えようと考え出すと、そもそも時間をかけて考えないといけないし、株価はプロでも予測できないので結果としてお得ではないというのが定説である。プロは情勢を見据えてマクロとしてこういう方向に行くであろうというのは予測はできるが、今日や明日の株価は結果論となる。

投資が好きな人ならそこにリソースを傾けるのは趣味みたいなものだと思うでありだと思うが、そうでない人がそこを意識して短期的な株価変動にメンタル気に病むぐらいなら、なんにも考えなくても済むベストプラクティスに依存したほうが楽ではないですかね。

これをさらに税制優遇と紐付けて株を購入できるようにしたのが、つみたてNISAと、年金型のiDeCoなので、いろいろ考えた結果、やっぱりドルコスト平均法が無敵か…とたどり着いた。僕自身も、それまで放置していた、つみたてNISAとiDeCoに加入することにした。今後どうなるかの実験としても買ってみた。

今は大きな円安なので若干、インパクト薄いが、これから株価も少しずつ復活しそうなイメージもあるのと(2022年10月に書いている)、逆に昨年までのあがりすぎたS&P500の株価がすこし是正されているタイミングなので、これからゆっくり考えて、今年や来年には始めるのは悪くないのではないかと言うタイミングだと思う。

長い人生、購入する手段としてはドルコスト平均法は、なんにも考えずにリスクを最大限飲み込めるという意味では簡単でいいなと思いつつ、あとは売るタイミングだけコントロールできればいいですね。つみたてNISAは非課税期間が20年であることが一番のポイントで、その間に売り時を最大化できれば一番よさそうな気がしますね。(非課税期間を撤廃することの検討もされているようです)

まとめとFAQ

Q.投資先の定番は?

A. 個別株投資ではなく、世界を席巻しているS&P500(というインデックスファンド)への投資は定番となっている

(もしくは全世界インデックスファンド、この辺はYoutubeとかで調べると沢山出てくる)

Q. 投資に対する変動要素は?

A. 株価そのものと為替が大きく効いてきます。しかも、それぞれが世界のトレンドに連動してサイクルのように増減するということを知っておくと良いでしょう。

Q. 投資割れしないの?

A. 上に書いたとおり、「十分な期間」に対して「株価」「為替レート」がよさげなところで売るコントロールができれば、実績の上ではリターンがプラスになる。投資は自己責任ですが、ちょっとした勉強をすることで、銀行に預けるだけよりも高いリターンが得られると思います。

Q. レバレッジ商品は?

A. レバレッジ型ETFなどの商品はおすすめしません。少なくとも長期投資には向いていません。何が向いてないかというと仕組み上ロスカットなどの強制決済のラインなどが存在しており、大きな株価変動に弱いです。これはFXなどの為替取引にも言えることです。この記事でも売り時が重要だと書いているつもりで、仮に株価が一時的に下がったとしても、持っておけばとりあえず株がなくなるわけではなくて、株価が戻るまで寝かせておきましょうという特性を続けるためにもレバレッジはかけないで運用しましょう。

Q. アメリカ経済が沈没したら?

A. もちろんない話ではないと思います。しかしながら、その場合にはアメリカに依存している日本もかなりヤバいことになっているので、それどころではないかもしれないです。世界中移動できる財力があるならともかく、そうでなければ、そこまで考えても無駄かもしれないですね。資産以前に自分達の尊厳や生命の危機があるかもしれません。

あと、とりあえず少子高齢化が確実に見えている日本国内一択に賭けるよりは、アメリカも含めてベットした方がお得感はありそうな気はしますが、どうなんでしょうかねぇ。

こういうのは全部を疑うというよりも、どこを信じて、それが裏切られたら自分の選択眼が悪かったって思えるような選択をするのがオススメです。

最後に….

年金を払うか払わないかの話もそうなのですが、不安だからと言って、何もしないという選択が思考停止ではないのか?ちゃんと考えた上での結論なのか?ってのは必ず考えたほうがいいですね。結局、やらない選択をしたことも自己責任なので。ただし失った時間は戻ってこないです。僕自身もiDeCoで積み上げられる時間が短いんです….

最後に、どういう投資スタイルか生き方はそれぞれですが「複利」についてはしっかり理解してから「やらない選択」をしたほうがいいです。老婆心としてそれだけはホント。。。

さてiPhone14が届いたのでセッティングしなくては….

追記:

これめっちゃ面白かったです。どう見ても全世界インデックスとS&P500を一定割合で両方もちつづけるドルコスト平均法による積立投資が一番賢い気がします。そして余った時間を自分に投資して、収入を上げて投資額を増やしましょう!FIREしてる場合ではありません!

この記事が気に入ったらサポートをしてみませんか?