CFP®なら考えておきたい「資産を守るための税金」2022年度税制改正大綱❹

2021年(令和3年)12月10日に公表された2022年度税制改正大綱において、今後導入可能性のある税制改正の方向性がいくつか示されました。そのうち、富裕層の方々に影響がありそうな「資産課税」が注目です。金融所得課税については、その骨格が先送りとなる一方で、将来の改正によっては大幅な増税となる富裕層が生じるのは言うまでもありません。

資産課税に関連するCFP®受験課目

・タックスプランニング

・相続事業承継

・ライフプランニング・リタイアメントプラン

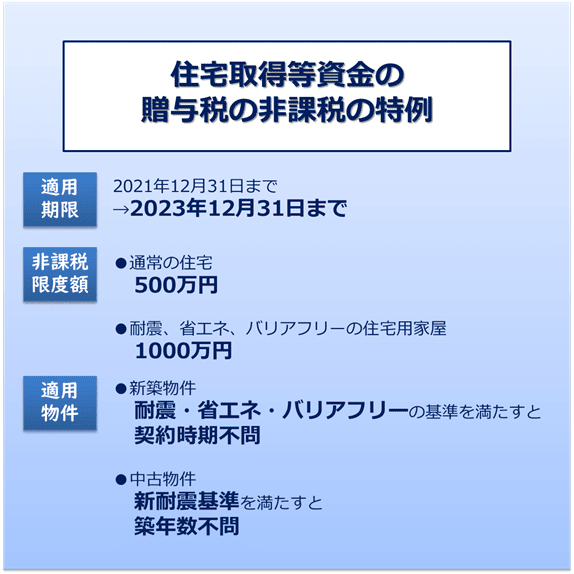

直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置

《適用期限》

2021年12月31日まで→2023年12月31日まで

《非課税限度額》

・通常の住宅 → 500万円

・耐震、省エネ、バリアフリーの住宅用家屋 → 1000万円

適用期間が2年延長されますが、新築住宅の非課税限度額は減額されます。2023年1月1日以降、省エネ・耐震・バリアフリー等の物件では1000万円、それ以外では500万円です。もともと経済政策として設計された制度で、限度額が最大3000万円だった時期もありますが、これ以上の優遇は必要なくなったためとされています。

一方、下記の通り緩和されたこともあります。『新耐震基準』『省エネ・耐震・バリアフリー性能』を重視した住居環境を後押しするための制度設計と言えます。

《適用物件》

【新築物件】耐震・省エネ・バリアフリーの基準を満たすと契約時期不問

【中古物件】新耐震基準を満たすと築年数不問

CFP®試験では、特例の内容を十分に理解した上で、贈与税額の計算が問われる可能性があります。もちろん、限度額の記載はありません。

非上場株式等に係る納税猶予の特例制度

《提出期限》

特例承継計画の提出期限 2023年3月末まで →2024年3月末まで

事業承継税制(下図)は2018年1月から10年間の特例措置として設計され、2023年3月末までに計画を都道府県に提出することが要件となっていました。申請期限は1年延長されましたが、特例措置は2027年12月末までで変更がないので注意が必要です。申請を検討している場合は、早めの準備が必要になります。

またCFP®試験では、特例措置について提出期限、適用期限、対象株式等についての出題が続いていますので、必ず知っておきたい内容です。

(注1)議決権に制限のない株式等に限る。(合名会社、合資会社、合同会社の出資を含む)

(注2)雇用確保要件を満たさなかった場合、理由を記載した報告書を都道府県知事に提出し確認を受けること。

添付書面等記載事項の提供方法の見直し

《申告方法》

・手書きの申告書

・電子申告にデータ添付(制限超の場合は別途郵送)

・電子申告にデータ添付(光ディスク・磁気ディスクの郵送)← 追加

相続税の申告書の添付書類の提供方法に、光ディスク及び磁気ディスクが追加されました。電子申告の添付データについては容量が限られているためです。

相続税の申告では戸籍、印鑑証明書、残高証明書、金融商品に関する証明、不動産関連の書類、生命保険支払通知書等申告書に添付する資料など多くあります。一度に送れるデータ量に制限があるため、添付書類を郵送するケースが多く、そのような状況を緩和するための措置です。

CFP®試験では、相続税の納税方法に関する出題が多いですが、今回の改正にあるような申告方法についての出題も意識しておいた方が良さそうです。

財産債務調書制度等の見直し

財産債務調書制度とは、適正な課税の確保のため、一定基準以上の資産を持つ人に、その保有財産や債務を記載した書類の提出を義務付ける制度で、2015年度税制改正で創設されました。

今回の税制改では、提出義務者が拡大され、「その年の12月31日において有する財産の価額の合計額が10億円以上である居住者」が追加されました。一方で提出期限については、「翌年の3月15日まで」とされていたものが「翌年の6月30日」に延長されました。国外財産調書についても同様の改正となります。

《提出義務者》

●以下のすべてを満たす者

・所得税の確定申告書の提出義務がある

・所得の合計額(退職所得を除く)が2000万円を超える

・12月31日時点で総資産3億円以上または1億円以上の有価証券等を保有している

●今回の改正で加わった者

・12月31時点で総資産10億円以上の居住者

要件は資産額のみで、所得が要件ではありません。いくら所得が少なくても総資産が10億円以上であれば調書を提出する義務を負います。

賃貸物件を持っている方、有価証券取引をしている方など、該当しそうなケースがあります。賃貸物件の管理運営を不動産会社に任せていたり、特定口座(源泉あり)で証券を管理している場合には調書の提出が不要でしたが、今後は金額の多寡によっては提出が必要となります。調書提出の対象者を増やし、贈与・相続税の課税逃れを防止しようとする意図が垣間見えます。

以上、資産課税については、富裕層の方々に対する課税体系を改正して課税逃れを防止するという意図が感じられます。こういった改正と連動しそうな項目も来年以降順次改正されると推測します。毎年のように改正される項目ですので、しっかり理解したうえで、CFP®試験対策としても、実務においても失敗のない資産防衛が求められます。

今後予想される改正

以下、個人の見解です。

まず、贈与税の暦年贈与の廃止が予想されます。

現行制度について税制改正大綱では、「高齢世代の資産が、適切な負担を伴うことなく世代を超えて引き継がれることとなれば、格差の固定化につながりかねない」としています。その上で、「格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める」としています。

資産移転時期の選択に中立的な税制が構築されれば、贈与税の非課税枠が廃止されたり、生前に受けた贈与の全てに相続税が課税されることも想定されます。

贈与税の非課税措置の縮減も気になります。住宅取得資金、教育資金、結婚・子育て資金など大ヒットした非課税の特例ですがが、税制改正大綱では、「経済対策として現在講じられている贈与税の非課税措置は、限度額の範囲内では家族内における資産の移転に対して何らの税負担も求めない制度となっていることから、そのあり方について、格差の固定化防止等の観点を踏まえ、不断の見直しを行っていく必要がある」と指摘しています。

これら、贈与税の非課税措置は年々減額されているので、廃止されるのも近いと思われます。

税制改正大綱❹資産課税についてのお話は以上です。

ほかにも、税制改正大綱に関する記事を書いていますので、興味のある方、ぜひ一読ください。

つづく。

資産課税に関連するCFP®受験課目

・タックスプランニング

・相続事業承継

・ライフプランニング・リタイアメントプラン

この記事が気に入ったらサポートをしてみませんか?