Chatwork社についての企業分析

chatwork社について調べてまとめたした。

かなり全体的にまとめているので、特に決算の数値的情報は省略している部分が多いです。また、上場したての企業ですので、意思決定や数値が一気に変わることもございます。

(※2019年の11月に作った内容です)

今までのchatwork社の経緯

2011年3月ITコンサル会社であった知見を活用し「Chatwork」スタート

・開始にいたった背景

L顧客との連絡の不自由さの認識

Lおよそ1000社の顧客

2012年5月KDDIと業務資本契約を締結しOEM提供開始

2012年8月米国カリフォルニア州に子会社設立

・グローバルスタンダード獲得のためスピードの必要性の認識

・自国でない米国でのマネジメントの難しさの認識

2016年総額18億円の調達

2018年7月 ChatWork,inc.精算

2019年9月東証マザーズ上場(詳しくは後述)

今後の営業戦略(詳しくは後述)

・国内での新規顧客の獲得

・国内での広告マーケティング

・海外マーケティング会社のM&A

マザーズ上場を果たした現状

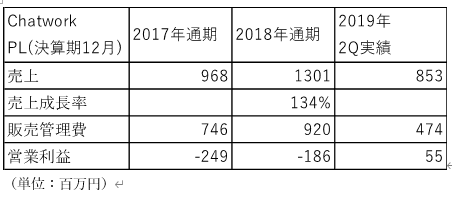

【Chatworkの上場時の決算状況】

※2019年2Qは半年分であることに気をつける。

2019年2Qで初めて黒字になった。SaaSの性質上今後も売り上げは積み上がっていくと考えられる。

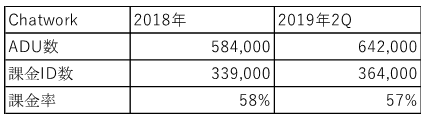

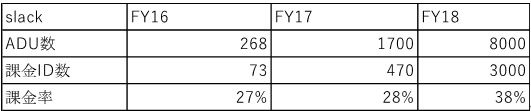

【SlackとChatworkの比較】

・数値比較

※PSR(Price to Sales Ratio )=株価/売上

Chatworkはslackと比べると積極的な印象を受ける。まだ規模が小さいためその分伸びしろを考えている可能性がある。ただ、赤字上場しているため個人投資家からすると多少リスクも考える必要のある銘柄だといえるだろう。その点今回の決算は明るい材料だろう。

ChatworkのADU数に対する課金率をslackと比較すると2倍大きいことがわかる。これは価格設定によるものと考えられる。以下に価格設定を提示する。

・サービス比較

このようにChatworkの方が値段が低く、階層化されていることで、ITリテラシーの低い人でも始めやすいことが分かる。

【Chatwork上場の背景】

グローバル競争の中でスピードで負けぬよう資金を調達するためマザーズに上場した。一度は米国カリフォルニア州に子会社を設立したものの、slackなど競合他社の圧倒的な普及スピードや他国でのマネジメントの難しさに直面し現在は解体した。その翌年2019年に東証マザーズに上場を果たした。元々は自己資本100%というポリシーであったが大きく方針を変えた結果となった。

世界の市場としては欧米における各国の導入率50%~60%台で高い状況にあるが、一方で日本の市場に関して、ビジネスチャットツール導入率は23.6%であり低い状況にある。そのため日本の市場シェアの獲得に対して注力する必要があるだろう。Chatworkの前身はITコンサルティング会社であり、顧客定着のための技術開発や新規顧客獲得のスキーム等経営には一定の知見があり、また何よりも中小企業との温度感が分かったうえで営業をかけていけることに強みがあるだろう。

今後の成長・拡大に向けての考察

【新規顧客の獲得】

・市場について

上記でも述べたように、日本だけでなく世界規模でビジネスコミュニケーションツールの需要は、拡大しており市場規模も飛躍的に伸びてくると予想されている。日本の市場に限ると、Chatwork社が出している指標では2017年から2022年にかけて3.7倍もの成長が見込まれている。そこで重要になってくるのが、新規顧客の獲得である。特に他のSaaSとは違い、ビジネスコミュニケーションツールは使う年月により情報量が蓄積していき、別のツールへの移行が困難になってくる。そのため、まだ利用していない、又は競合他社を利用して間もない顧客を獲得しなければならない。

・今後の戦略

ここからは個人の意見となるが、SlackやTalknoteといった競合他社がいる中で、Chatworkが新規顧客を獲得していくには、ターゲットを絞った顧客のすみわけを意識した営業を打っていく必要があると考える。つまり、Slackは世界的にこの業界を牽引している会社で間違いないが、元々エンジニア向けに開発されたツールであり一般顧客には多少使いづらい部分があるといわれている。一方で、Chatworkは元々上でも述べたように中小企業向けのITコンサルが前身にありITリテラシーの低い顧客でも使えることをコンセプトにして開発を進めてきたので、実際には営業をする層が異なる。そのことを十分理解したうえで、Chatworkはだれでも今すぐ使えるツールであるというイメージを定着させていく必要がある。中小企業が多い日本市場に関してみれば、Chatworkが市場シェアの多くを獲得する可能性は十分ある。

【既存サービスの充実】

・様々な連携サービスの充実

上場したことによって、会社としての今後の展開を公開した。今後よりChatworkを導入することの必要性を訴えていくためには、できる限り社内での仕事や取引先とのやり取りがチャットワーク内だけで完結するようにしていく必要がある。マネーフォワードと資本提携を結んだように、会社の事業ごとの会計管理がスムーズに行えるようになったりするであろう。また取引先とのやり取りであればクラウドサインの導入や時間の管理であればジョブカン・人事分野であればSmartHRなど考えられうる連携サービスは多岐にわたり、より一層プラットフォームとしての地盤づくりが重要になってくる。ただ、ITリテラシーの低い層に多く受け入れることを売りにしているChatworkにとって機能を多くすることはリスクでもあるので、ユーザーの声を聴きながら慎重に進めるべきである。

・蓄積データの解析

現状で月当たり4億を超えるメッセージがやり取りされており、Chatwork社にはデータとして蓄積されている。ここから個人の特徴の解析や任意の会社の相性等を分析することができ、目に見える資産だけでなく情報資産を多く持っていることが分かる。

【新規市場(特に海外市場)への進出】

Chatworkは今基本的に日本市場をターゲットにしている。過去には米国に子会社を立ち上げSaaS事業を進めようとした過去もあるが、米国での人材のマネジメントの難しさや経営戦略・マーケティングの違いによる参入障壁の高さから断念している。ただ、Chatworkの経営方針では、海外進出は目指しており、増資をしてでも機会があれば進出するとしている。特に今は人口増加且つ経済成長の最中である東南アジアでは、まだ必要に迫られていないが、今後人材不足になることが予想され、事業の効率化を図るために需要は上がっていくであろうとされている。アメリカ進出の際は、上記の点から撤退したため、新規市場の需要に合った形でサービス提供する必要があるだろう。そこで、シナジーのある現地会社を買収するなど工夫も求められてくるであろう。

まとめ

株価に関して述べると、VC保有率の高い銘柄は非上場時に大型資金調達をするためにもPSRが高く設定されていたりして、初値買いする投資家が少なくなっており、公開されて間もない時期は下がったが、今は多少落ち着いた印象である。今後の株価に関しては、1年後をめどに顧客数が一気に増加し、損失を抑えられる方針が立っているかが重要になってくるだろう。

上記でも少し記述したが、ChatworkはSlackと比べられがちだが、課金率や料金設定・UIも全く異なっているサービスであり、日本の市場に特化した形で確実に顧客を獲得することが必要であると今回の調査で強く感じた。

経営方針においても時価総額に対して従業員数が少なく、まだまだスケールする余地は残している。今の売り上げ数値など総合的にみて、教育コストは非常に悩ましいところではあるだろうが、今後本事業を代表するSaaS事業にしていくには、どれだけ質の高い営業を数打てるかが勝負になるだろう。

この記事が気に入ったらサポートをしてみませんか?