#5 高配当株銘柄紹介「大和ハウス」

高配当銘柄を紹介するSECTIONになります.

今回は役所広司のダイワマンでおなじみ,「大和ハウス工業」を紹介します

大和ハウス工業ってどんな企業?

一般的には住宅販売の企業というイメージが強いかと思いますが,実は戸建住宅販売の売り上げは全体の20%弱,利益構成に関しては10%しかありません.商業施設や事業施設,賃貸物件・賃貸業など,幅広い事業展開を行っています.

せっかくなんで,1つ面白い事業をご紹介します!

■ 既存事業の強みと時代の流れを掛け合わせた「ならでは」の事業.

大和ハウス工業のメイン事業の1つに,流通施設があります.簡単に言うと倉庫ですね.ヒトがモノに依存して生活する以上,モノを保管するための倉庫は必要不可欠です.その反面,人口減少が進行する日本では相対的に需要は低下します.流通施設を沢山保有する企業にとっては脅威です・

そこで大和ハウス工業が目を付けたのがデータセンターです.クラウド事業が主流となった現代において,クラウドの保存先となるデータセンターの増加は急務となっています.しかし,データセンターって結構参入障壁が高いんです.

データセンターは,サーバを収納するラックの上下にサーバを冷却するための空調ダクトや,通信ケーブル・電源ケーブルを通すためのスペースが求められるため,高い天井高が求められます.複数のサーバを収納したラックは重いため,住宅・オフィス向け建築物では求める床耐荷重を満たすことができません.

「所有しているビルのテナントが減ったから,データセンター化しよう!」みたいな感じで始められないんですよね.需要の増加に対して課題が多い分野とも言えます.

そんなデータセンターに対して親和性が高い施設が倉庫です.倉庫は天井高や床耐荷重など、建築物として求められるデータセンターのスペックに類似性があります.倉庫を建築するノウハウに優れた大和ハウス工業であれば,データセンターを建築する事なんて朝飯前!というわけで,さっそく作っちゃいました.

建設業と言えば,不動産を建築して販売,貸出を行う業種という固定概念を崩す事業ですよね.住宅購入離れで戸建ハウスメーカーがダメージを受ける中,時代に合わせて柔軟に,強気に攻められる企業は心強く感じます.

■業績

長期的なトレンドでは増収増益で良い評価です!

日本の世帯数のピークは2014年で,そこから減少の一途を辿っています.家を買う人は少なくなるので,建築業としては向かい風になりますが,堅調に業績を伸ばしています.資材の高騰による住宅販売事業や事業施設建設事業に関しては厳しい状況ですが,商業施設や宿泊施設事業などはアフターコロナによるインバウンドの再開により,利益が見込めそうです.

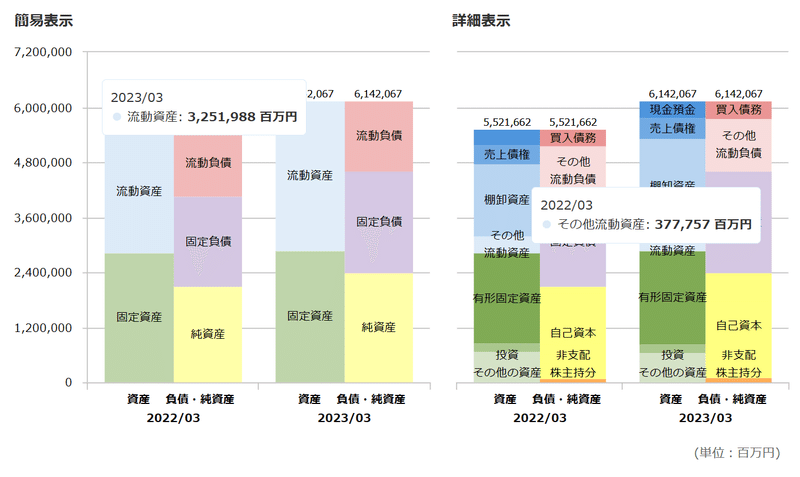

■財務

純資産は増加(業績が良いとお金が貯まる)

自己資本比率は40%以下だが,推移を見ると増加している

流動比率は200%くらいありそう

財務的にも問題ないですね

貸借対照表の印象としては,建設業にしては固定資産が多いな,って感じです.

通常、建築業の資産の多くは「販売予定の建物」です.売れる予定のものなので,流動資産(1年以内に現金化できる資産)で,勘定科目は棚卸資産となります.

大和ハウス工業はホテル経営や賃貸物件経営を行っており,それらの建物はすぐに売らない資産(固定資産)です.同業他社よりも固定資産が多い理由はここにありますね.言われてみれば,ダイワロイネットホテルなんて最近どこにでも見ますよね.

財務的に言うと,流動資産が多い方が,何かあったときに現金化が容易で安心です.ただ,大和ハウス工業に至っては,固定資産はストック収入を得る源泉であり,売り上げ全体の30%近くを生み出している為,重要であるということが分かります.

今度,貸借対照表の見方や,業種による特徴なんかもお伝えできる機会があるといいかもですね(ニーズなさそうですが笑)

■株主還元

9期連続増配で減配無し

配当性向は30%程度で安全域

配当利回りは今期3.79%予想

さらに,1,000万株(取得価額350億円)を上限とする自己株式の取得と700万株の消却を実施予定しています.

基本的に自己株取得と消却をすると,株の希少性が高まり株価が上昇します.「よくわからない」って人は,自己株取得を表明して実行する企業は,株主還元姿勢が高い,と覚えておきましょう.

投資適格について

業績,財務,株主還元は全て優良と判断出来ます.

投資適格ありと考えて問題ないです.

■買い時について

いつも通り,PER,PBR,配当利回りの3点から考察します.

■PER

■PERによる評価と購入タイミングを予測

評価:割安

(5年平均PER > 現在の予想PER)

購入タイミング:4,097円

(予想1株利益✖5年平均PER)

■PBR

■PBRによる評価と購入タイミングを予想

評価:割安

(5年平均PBR > 現PBR)

購入タイミング:4,229.6円

(1株純資産✖5年平均PBR)

■配当利回り

■配当利回りによる評価と購入タイミングを予想

評価:割安

(5年平均配当利回り < 現在の配当利回り)

購入タイミング:3739.6円

(1株当たり配当÷5年平均配当利回り)

■まっつんならここで買う!

結論,今は買いません.購入するなら利回り4%を超えてから.

過去のデータに基づくとPER,PBR,配当利回りのすべてで割安と出ました.理論的には買い時と判断して妥当です.ただ,株価が上昇中の今買うのはなんだかなぁ,,,って感じしますよね.

そんな時,僕は「同業種の高配当銘柄は今どんな感じなんだろう?」と考えます.よく比較されるのが積水ハウスや住友林業ですので,比較してみましょう!

なんと,ダントツ最下位の配当利回り!!!!

業績や財務で明らかに優位性がないのであれば,積水ハウスを購入した方がいいということが分かります.大和ハウス工業を購入するのであれば,配当利回り4.0%を一つの基準と考えるでしょう.

配当利回りが4%まで増加するための方法は以下の2つです.

配当利回りが4%まで上昇するまで株価の下落を待つ

今の株価で購入して,増配を待つ

下落を待つ場合は以下の通り

配当利回り4%を得るための購入株価

135円(予想1株配当)÷0.04(4%の利回り)=3,375円

結構下落しないと駄目ですね.では,増配に期待する場合はどうでしょう.

配当利回り4%を得るために必要な1株配当(現在の株価で計算)

3,562円(現在の株価)✖0.04 = 142.48円

どちらの判断も間違っていないので,あとはご自身の好み,と言ったところですかね.

■まとめ

建設業の大和ハウス工業を紹介しました.特徴を纏めます!

建設の枠を超えたビジネスモデル

業績,財務,株主還元は良好で投資適格企業

PER,PBR,配当利回り的には割安

同業種と比較すると配当利回りは劣後,配当利回り4%を超えないと買わない

増配を加味すると今の価格でも将来的には配当利回り4%を超える可能性が高い

以上になります.ここまで読んでくれてありがとうございます!

この記事が気に入ったらサポートをしてみませんか?