若手勉強会 丸井グループ分析

はじめまして。

人生初の企業分析ということで何から手をつければいいかめちゃくちゃ迷いました笑なので今回は個人的にも興味があった分野でもある投資家目線からの比較をしてみました!

具体的には、財務戦略・事業戦略・非財務指標などが株価に与える影響という観点からの分析です。

比較対象は同じ百貨店売上高トップの三越伊勢丹ホールディングスです!

よろしくお願いします!

事業内容

まず丸井グループの事業内容をざっくりおさらいします。

丸井グループはその利益の大半をフィンテック事業が占めています。従来の消化仕入型の百貨店ビジネスモデルからの方向転換をしたことがわかります。

具体的にはエポスカードと呼ばれる独自のクレジットカードを発行しています。年会費などは無料のものから有料のものまで幅広く揃えられている印象です。

丸井グループがフィンテック事業に力を入れていることはPLからも読み解けます。比較対象はアメリカの百貨店大手のMacy'sです。商品を仕入→販売の利ざやで儲けるビジネスであるため、売上に占める原価の割合が大きくなります。一方のフィンテック事業は原価がほとんどかからない一方で、カード利用会員の増加やロイヤリティの向上のための販管費の割合が大きくなります。

一方の三越伊勢丹ホールディングスを見ていきます。

三越伊勢丹では百貨店事業が売上、利益の大半を占めています。

利益率が非常に低いですね。

競合が多い中でどうしても薄利多売のビジネスになってしまうのかもしれません。とはいってもこの売上高です。丸井グループの売上高と比べると4.7倍(コロナ前)も差があります。

クイズ

さて、クイズです。

丸井グループと三越伊勢丹の株価を比較してみました。

・

・

・

・

・

・

・

・

答え

①が丸井グループの株価です。

事業内容を見ただけでもどちらに成長性があるのかは一目瞭然ですね。

解説

では解説に移っていきます。

丸井グループの経営者の方針から、深堀していこうと思います。

丸井グループの全体像

まずは全体像です。丸井グループの会社の方針を見るために社長を調べてみました。丸井グループの社長は青井社長で、インタビュー記事やメディアにも出ておりアクティブな方だとわかりました。

青井社長の経営スタイルは、長期視点で社会(すべてのステークホルダー)に幸せを提供するために会社は存在するといった考えのもの進めていることがわかりました。

ステークホルダー経営。。。確かに正しいことをいっている気がします。

しかし、これは両立可能なのでしょうか?

特に事業にサステナブルな要素をいれることは、コスト増につながり、株主利益の最大化というミッションを犠牲にしてしまうのではないかと感じました。

この疑問を解消するために、

「株主が満足する基準とはなにか?」

を調べることにしました。

そこで株主資本コスト(期待収益率)といった概念を調べてみました。

投資家には2つの投資方法があります。

1つ目はパッシブ運用です。これはTOPIXなどのようなインデックスへ投資をすることです。日本の産業全体やアメリカ、全世界といった広い単位に投資をすることとも言えます。

2つ目はアクティブ運用で、これは個別の企業に投資をすることを指します。個別の企業に投資をする理由はもちろんパッシブ運用を超える成果を出すためです。個別の企業の株価はマーケット全体の動き+企業特有の要因で動きます。

株主資本コストは過去の株価のデータから計算して、その個別企業がマーケット全体の動きと比較してどの程度敏感に動くのか(β値)を考慮して算出した投資家の期待する収益率です。

自分もまだまだ勉強中なので深くは語れませんが、

一般的には株主資本コストを上回る成果を企業が出せていれば合格点と言えそうです。

では丸井グループはそれを上回る成果を出せているのか見てみます。

結論、丸井グループは概ねマーケット期待以上の成果を出してきたと言えるでしょう。

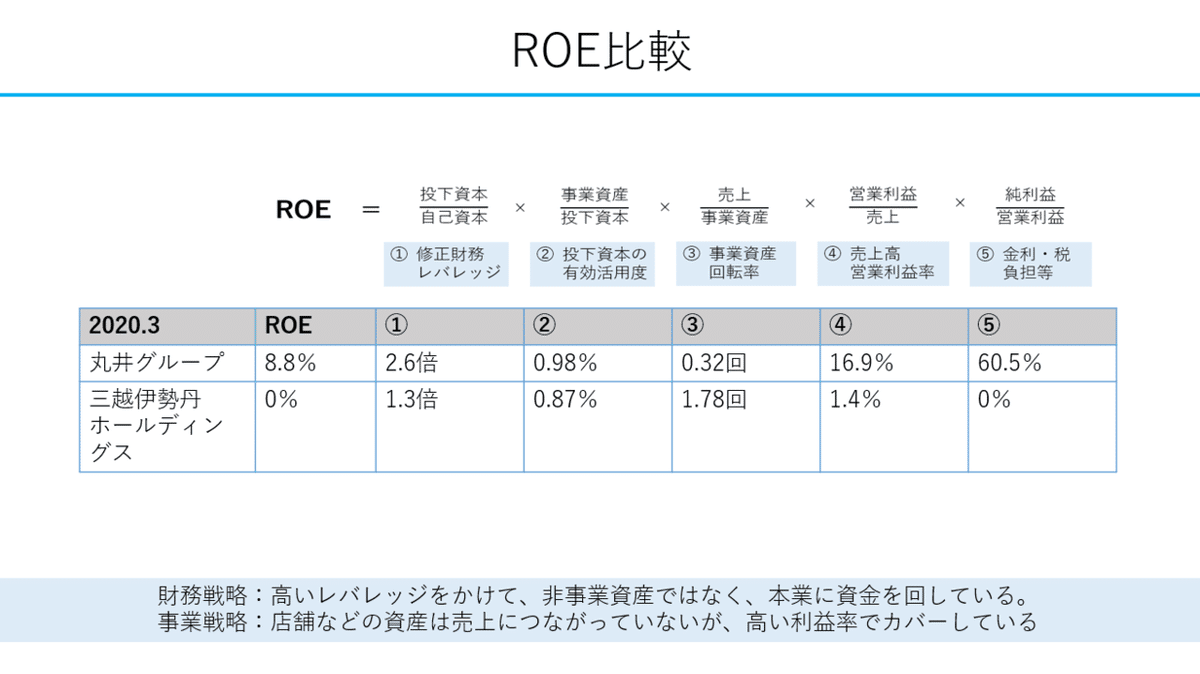

ここでは企業の成果を図る指標としてROEを利用しました。

丸井グループの有価証券報告書には、株主資本コストやWACC、ROE、ROICなどの指標を掲載していました。株主や債権者に対して真摯に向き合っている姿勢が感じられます。

さらにROEを分解して見てみると更に評価されることがわかります。収益性を表す売上高利益率がROEの向上に大きく貢献していることがわかります。日本企業は一般的にROEが低いとされており、その中でも利益率がとりわけ低いことが指摘されてきました。丸井グループは海外投資家からも評価されるのに十分なROEの基準を満たしていると言えるでしょう。

ちなみに今回のような特殊要因に備えて、株主還元なども充実しています。

ROEの要素分解(財務戦略、事業戦略)

さらにROEを要素分解して丸井グループの特徴を暴いていきます。

今回はデュポン式と呼ばれる3つに分けるものからさらに細かく分けたものを使いました。EYが作成したものであり、非事業資産や運転資金等を抜くなどしてより精度の高いものとなっています。

非事業資産の代表例として売買目的有価証券や不動産などがあります。現預金などは余剰分を算出するのが難しく、M&Aなどの時は財務DDレポートや経営者にインタビューを実施するらしいです。今回は本業と関係がない有価証券の額を減らして事業資産を算出しました。

この分類では財務戦略と事業戦略を明確に分け、評価することができます。

丸井グループのROE分析を通じてわかったことは、財務戦略は高く評価でき利益率も非常に高いが事業の効率性が弱い様です。しかし全体でみれば高い利益率がそれをカバーするほど優秀であり、評価できるROEと言えます。

事業内容

次になぜこれが長期間に渡り実現できているのかを見てみます。

丸井グループの収益の7割は継続収入です。

LTVが高いことから多くのステークホルダーにとってのメリットがあります。

良いサービスを提供し、一度ロイヤリティを高めてしまえば低いコストで高い収益を上げることが可能です。

冒頭の疑問に戻ります。

「サステナブル事業の促進と企業価値の向上は両立できるのか?」

自分の意見としては結論を出すには時期尚早だと思います。

丸井グループが継続的収入を基盤として、コストの高いサステナブル事業の促進を戦略的に取り入れていることはたしかです。これが本業の売上にどれほど貢献するのかを見定める必要があります。

丸井グループのサステナブル事業の具体例として、再生エネルギーによる電気代の支払いなどがあります。

丸井グループはフィンテック事業を今後も伸ばすために尽力しています。

小売の店舗は「売らない店」として位置づけ、実店舗での発見、体験を通じて興味をもたせるプロセスを担っています。興味を持った顧客はECにて詳しく調べ、購入します。

ここでポイント還元などを通じて多くの顧客が丸井グループのエポスカードを利用してくれるという戦略です。競合との差別化ポイントはなんといっても「売らない店」にあるのではないでしょうか。

上記のペルソナに一致する顧客のロイヤリティを高め、エポスカードを普段使いしてもらうことが今後のARPU向上の施策として必要です。

エポスカード以外にもクレジットカードを持つ人から水道光熱費などの普段の支出に利用してもらうための施策として、サステナブル戦略があります。

今後若い世代を中心にサステナブルな社会の実現に興味がある人口が増えていくことは間違いありません。そのような層への利用を促すための理由としてサステナブル事業があります。

丸井グループのサステナブル戦略はコスト増に直接的につながらず、むしろ潜在顧客を呼び込む機会として有効活用されていることがわかりました。

非財務指標の企業価値向上への貢献

青井社長の取り組みの結果として丸井グループはESG経営界隈では割と有名な企業らしいです。

実際に丸井グループは現在義務化されていない有価証券報告書上でのTCFDの基準に則った開示を先駆けて実施しています。

現在全世界の3分の1がESG投資で運用され、その流れが加速度的に進んでいる中で丸井のESGマネーを引き寄せる経営スタイルは評価されていると思います。ESG経営が必ずしも企業価値向上につながるわけではないかもしれませんが、丸井は成功例の一つであると考えられるかもしれません。

以上が今回の発表内容となります。まだまだ拙い分析ですが、より質の高いものを作れるようにFinance Laboでの勉強を続けていこうと思います!最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?