3458 シーアールイー

シーアールイーについての情報はここに書いていきます。

概要:物流施設で事業用不動産の総合サービスを手がける。賃貸面積はトップクラス。

24年7月期4Q

会社実績とコンセンサス

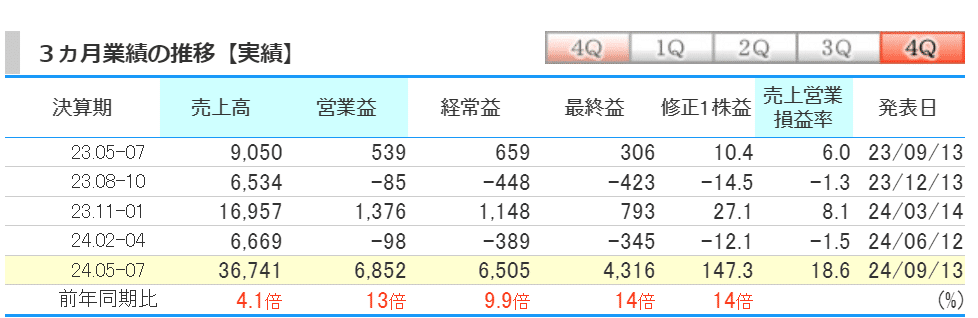

4Q単体の会社実績

・3Qと比較して次期中期経営計画期間におけるパイプライン残高が500億円増加。

・フロービジネスである物流投資事業は今期は5物件売却し、前期比で増収増益。

・不動産管理事業減収増益。

・アセットマネジメント事業は増収増益。

・中計下方修正。物流投資事業における開発物件について、テナント内定状況を踏まえ、25年7月期及び26年7月期売却予定物件の入替を実施した結果。

・25年7月期は5物件の売却を予定

・「26年7月期の固都税増加によるNOIの減少等により想定売却利益が減少。なお、テナント未内定の物件は成約賃料に計画値を採用しており、賃料上昇基調を受けたアップサイドの余地あり。」ネガ要素。

・次期中期経営計画期間のパイプライン堅調に推移。2000億円超えに拡大。ポジ要素。

・特別配当落ちで今期配当は27円。特にネガポジはないかな。

・25年予想はコンセンサスより上でポジ要素だが、26年通期予想は中計下方修正でネガ要素。次期中期経営計画期間のパイプライン2000億円へ拡大はポジ要素。

・株価はよくわからないがどちらかというと中計下振れのインパクトを覆せるものがない気がする。ただ、固都税が修正要因なのでよくわからない。レポートのカタリストとダウンサイドリスクをみるとカタリストのポジ寄り泣気もする。静観で。次回以降の為に値動きはしっかり見たいところ。

この記事が気に入ったらサポートをしてみませんか?