石油は枯渇する

儲からない→投資できない→枯渇する

IEAのOutlook for fuel supplyというエネルギー供給に関するレポートを取り上げます。

投資予算は圧迫され、価格は低下し、投資家は化石燃料部門に懐疑的な見方を強めている。これは、財務的リターンへの懸念や需要の不確実性に加え、多くの国で社会的・環境的圧力が高まっていることを背景に、ビジネスモデルへの疑念が原因となっている。

石油ビジネスが儲からなくなってきているのかもしれません。

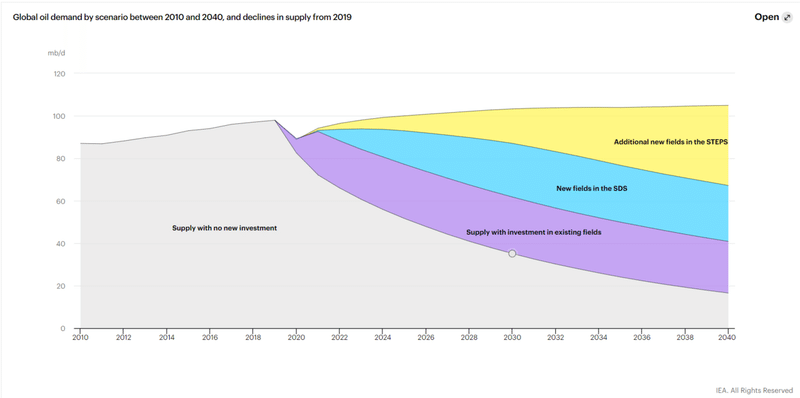

〇石油市場では、STEPS(Stated Policies Scenario)における需要の回復のためには、2030年までに原油価格が75ドル/バレルに上昇することに支えられて、上流部門の投資が2020年の低水準から回復することが必要です。

〇しかし、この投資が間に合うかどうか、また、間に合うとしてもどこから投資されるかは明らかではありません。

〇米国のタイトオイル部門は、近年の供給拡大の主な原動力となってきましたが、それを支えてきたのは、今では枯渇してしまった容易な信用でした。

〇一方、在来型の生産者も、価格と収益の低下により大きな負担を感じています。

もし、追加の投資がないと、グレーの山を下っていくように供給が減っていきます。

世界がますます多くの石油などのエネルギーを必要とするのに対してです。

〇STEPSでは、米国のタイトオイルの生産量は2022年までに2019年のレベルに戻るとされていますが、在来型生産国の見通しも、危機の影響に対する回復力にかかっています。

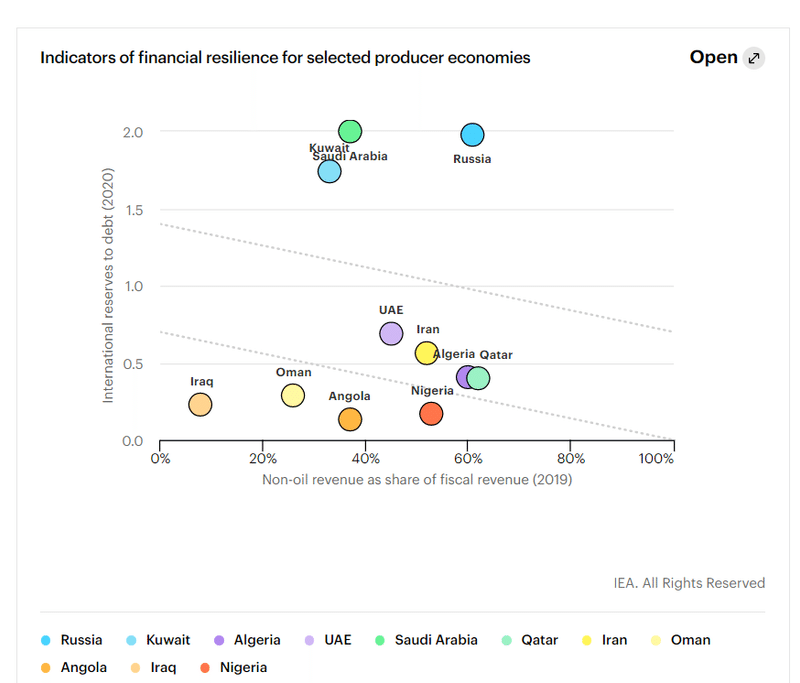

〇サウジアラビア、ロシア、クウェート、アラブ首長国連邦など、財政的なバッファーが大きい低コスト生産国は、嵐を乗り切るのに適しています。

〇一方、イラク、アンゴラ、ナイジェリアなどの生産国は、深刻な財政難に直面しており、STEPSにおいても上流投資の動員に苦戦しています。

〇精製所の処理能力は過去10年間の半分のペースでしか伸びず、石油使用量が輸送用燃料から石油化学原料へと構造的にシフトしているため、精製所はさらに厳しい状況に置かれています。

〇精製製品の生産能力と需要のギャップが拡大しているため、古くて競争力の低い製油所に大きな圧力がかかっています。

〇製油所のヘッジ戦略には、石油化学事業や低炭素事業への多角化が含まれるが、これらの戦略は、持続可能な開発シナリオ(SDS)ではさらに不可欠となる。

STEPSでは、2020年代半ばまで世界のガス市場は十分な供給力を維持しており、世界で約150bcmのLNG契約が失効する時期にも価格の下降圧力が維持される。パンデミックからの回復が遅れると、短期的なLNG需要は減少しますが、長期的には気候政策の強化がダウンサイド要因となります。STEPSでは、国際的に取引されるガスの需要増に対応するため、2030年までに新たなLNGプロジェクトの操業開始が認められていますが、SDSではこれらのプロジェクトは必要ありません。

需要の減少は、石炭供給業界に持続的な圧力を与えています。国際的な石炭取引は、2大石炭輸入国である中国とインドの国内生産量を増やす努力によって、さらに圧迫されています。STEPSにおいて石炭生産量が増加しているのはインドだけであり、オーストラリアとロシアは他の輸出国よりも良好な結果となっています。SDSは、すべての石炭供給者に対する圧力を強めています。

儲からない→投資できない→枯渇する

この記事が気に入ったらサポートをしてみませんか?