Shopify構築日記#184 株価が急激にDown

いつもお読み頂き誠にありがとうございます。今回は構築ではなくShopify本体の話です。

コロナ禍で大きく成長したShopify。日本ではアマゾンキラー(大爆笑)とも言われてもてはやされました。<そもそも土俵が違うしキャッチーなタイトルを付けたとしか思えない(笑)

そんな懐かしい話はそ~っとしまっておきましょう!

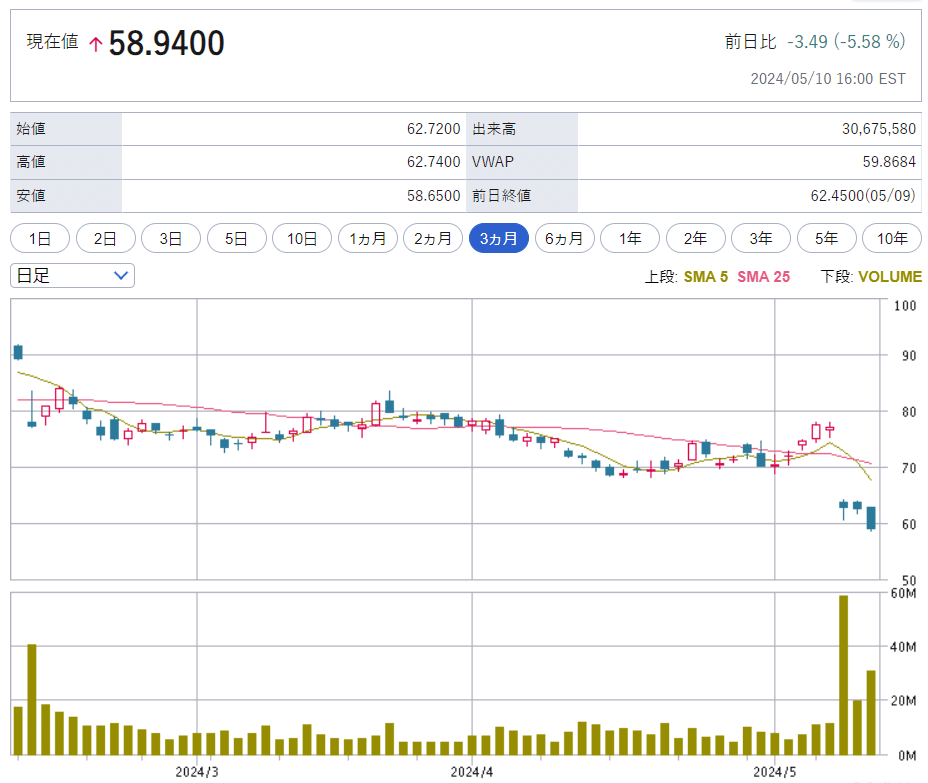

2015年の上場以来、初めて単日で20%株価が下落を記録した。Q1の予想外の赤字が原因と記事のフォーブスでは伝えています。

2年くらい前からですかね?Editionsといって、半期に一度大きなUpdateを発表。しかしその裏側にはたくさんの優秀なエンジニアを抱える必要があります。そのうえで、アライアンスや買収を進めていく中でベネフィットセンターになり得る可能性のあるロジスティック部門の売却が報じられました。このあたりから、今回のQ1の赤字は投資家からすると見えていたのかもしれませんね。

また、Q1の終わりに近づいた3月には、Shopify Plusの料金改定が7年ぶりに行われると発表。しかし既存のPlusストアは3年間の猶予=現行料金据置が選択できたので、改定による利益改善はもう少し先になりそうですね。

正直なところ、月額のサブスク費用が安い。ものを売るだけであればもっと安いカートはあるけれど、機能をプラスして見てみると圧倒的なパフォーマンスを持っていると思います。

もちろん北米はカナダ発なので、日本の商習慣に合わない部分もありますが、この部分は日本のAppベンダーさんがある程度フォローしているので80~90%は満足の行くモノなるでしょう。

しかしそれを上回るほどAppを組み合わせることで日本のカートでは実現しづらい(コスト的に)ものが可能となるのは魅力です。

ShopifyがBestでは無いにしてもBetterなかーとであり検討するに当たり一度は候補にいれるべきだと思います。

出来る部分とできない部分を比較してメリットが少しでもあるならShopifyを選択するのが良いのではないでしょうか?

記事に戻って、Q2には利益改善していくと言うことなので、さらにAI関係やカート周り・POSに力を入れて頂きマーチャントフレンドリーなカートになることを願います。

余談:投資される方は20%ほど株価が下がったとはいえまだまだ高値圏。そして円安なので為替の問題があるのでこちらも注意してくださいね(笑)

廻らない鮨を食べたいなぁ😅