銘柄分析(9245 リベロ)

頭の中を整理する意味もあり、9245 リベロの銘柄分析を書いてみます。よければみてください。2024/2/24時点で時価総額68億、PER39.6、PBR3.55、激安だと思っています。

大量に株を保有していて流動性の観点で売れないこと、自分の影響力が小さいこと、長期保有することから、買いあおりにはならないと判断しています。

定量分析より定性分析が中心になります。

基本情報(株探から引用)

ビジネスモデル(youtubeから引用)

動画は自分でみてください。

リベロは日本全国の不動産会社、電気・ガス・インターネット会社、家賃保証会社、引っ越し会社などと提携しています。

福利厚生社宅、ヘヤワリというサービスで、日本全国の賃貸物件の名義人になり、新生活サービスを提供しようとしている会社です。

福利厚生社宅・ヘヤワリがリベロのビジネスモデルの核になると思っています。

このサービスのメリットデメリットを考えると、

①法人視点でみる

メリット→可処分所得up、雇用の安定

デメリット→自分の考える範囲でなし

②不動産会社視点でみる

メリット→契約確立の高いお客さんを紹介してもらえる、ライフラインの手続きをしてもらえるなど

デメリット→リベロに報酬を払う(安い)以外、自分の考える範囲でなし

メリットがデメリットより大きい

③電気・ガス・インターネット回線などライフラインの会社、家賃保証会社、引っ越し会社の視点でみる

メリット→電話などの手続きが少なくなり人件費削減につながるなど

デメリット→リベロに報酬を払う(安い)以外、自分の考える範囲でなし

メリットがデメリットより大きい

④賃貸に住む人視点でみる

メリット→可処分所得up(月収30万、家賃5万の人の場合、手取りが1万/月増える)、ヘヤワリの場合は家賃が2000円/月(2年間)減る、引っ越しに必要なやりとりが減る

デメリット→なし

競合について(ものすごく大事)

このビジネスモデルには競合がいなくて、今後も競合が現れることはないと思っています。理由は、日本全国の不動産会社、電気・ガス・インターネット会社、家賃保証会社、引っ越し会社などと提携しなければ、日本全国の賃貸の名義人になるというビジネスモデルを作れないし、利益を得ることができないからです。同じことを真似しようとしてもすでにリベロが日本全国と提携しているので、コストや信用などの観点から他の会社には真似できないと思います。

競合がいないことがなぜ大事かというと、事業価値を理論的に計算するときに、割引率という考え方を使います。未来に起こる確率が高いほど、割引率は低くなり事業価値は大きくなります。競合がいなくて今後も現れないということは、日本全国の賃貸物件の名義人(1800万戸)の市場を、独占できる確率が極めて高いということになります。

★参考…DCF法(事業価値や割引率)の考え方についての動画(youtubeから引用)

いろいろ書いたので、リベロの企業価値について、更に思うことを書いていきます。

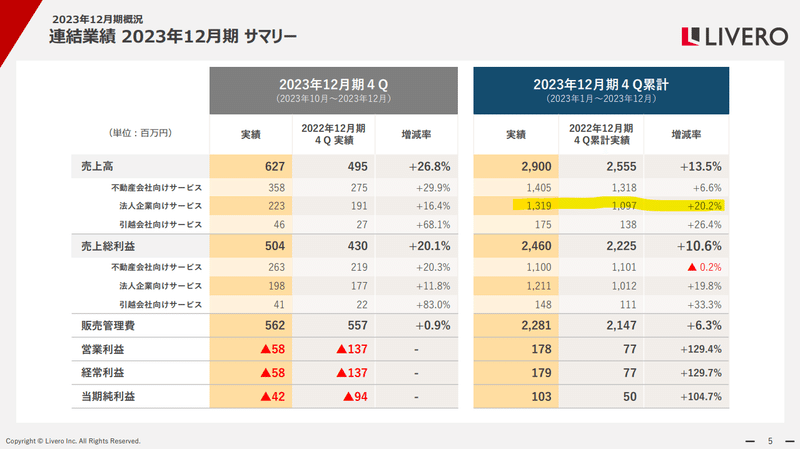

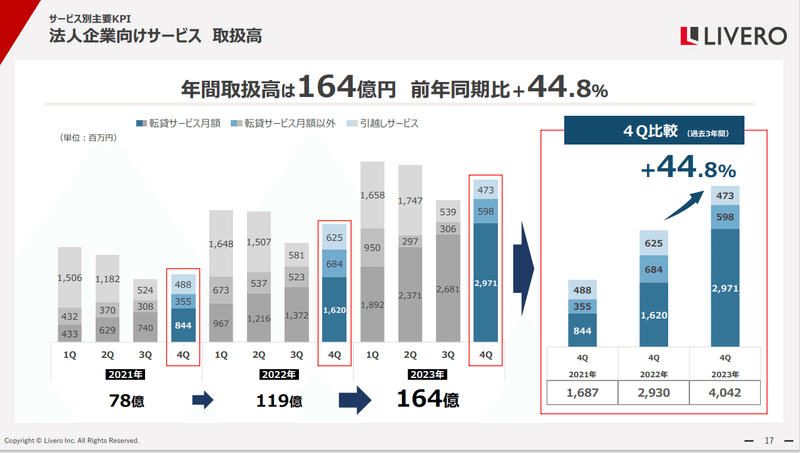

リベロのビジネスモデルについての数字(2023 12月期決算説明資料から引用)

ヘヤワリ・福利厚生社宅のサービスは順調に伸びています。細かいですが潜在戸数18000件の売り上げ(2億円くらい?)は、将来確定しているものになります。

サービスを使う人すべてが得する、競合がいないサービスなので、市場規模の限度まで伸び続けると思っています。現在リベロのもっている賃貸物件の数は3万戸/1800万戸(0.2%)で、人口減少などを考慮しても、長期(10年以上)でみると200万戸以上はいけると思っています。

その時の当期純利益が20億だと仮定すると、株価20倍くらいにはなると思っています。

織り込まれていない利益という視点でみると、2023年2月の定款変更の資料にクレジットカード契約の取次および斡旋とあります(2023年2月20日 定款の一部変更に関するお知らせ から引用)。

現在の規模で取扱高150億、0.05%クレジットカード会社から手数料をもらった場合の利益で750万です(手数料の相場は知らないので適当です)。クレジットカード会社の視点でみると、年間150億の決済をしてくれる企業と提携したいはずです。取扱高が40倍になると安定利益が3億増えるなど、妄想すると楽しいです。

シナジーのある企業がたくさんあります。

自分の思いつく範囲で、駐車場会社、家具屋、家電量販店、ウォーターサーバーの会社、転職系、予備校、出前、結婚、車(中古車も)、不動産開発会社、旅行会社など

こちらも妄想すると楽しいです。

ここまでメリットばっかり書きましたが、デメリットも一応あると思っています。このサービスはリベロが賃貸の名義人になるという新価値観を社会に提供しています。

新価値観+得する+有名ではない=怪しいと感じる

という式が成り立つと、自分は思っています。怪しいものが世に浸透するには時間がかかります。なので、このサービスが有名になるまでの期間、ある程度ゆっくり会社は大きくなり、株価もゆっくり上昇すると予想しています。

例えば有名人がSNSで発信する、一定数以上がサービスを利用するなど、大衆が使わなければ損と感じるようなイベントが起こった時に、めちゃくちゃ業績や株価が上がると思っています。

自分は藤本さんとの対談動画をみた後に半年以上考えて、このサービスは必ず伸びると思って、2022年12月に700円台をつけたときから、株を集めました。現時点では自分の考えた通りの伸び方をしていて、株価も少し上がってくれました。

頑張って銘柄分析を書きましたが、いろいろ考えたことのごく一部になっています。

考え方が間違えているとか、疑問があるなどあれば、コメントなどで教えていただけると嬉しいです。

この記事が気に入ったらサポートをしてみませんか?