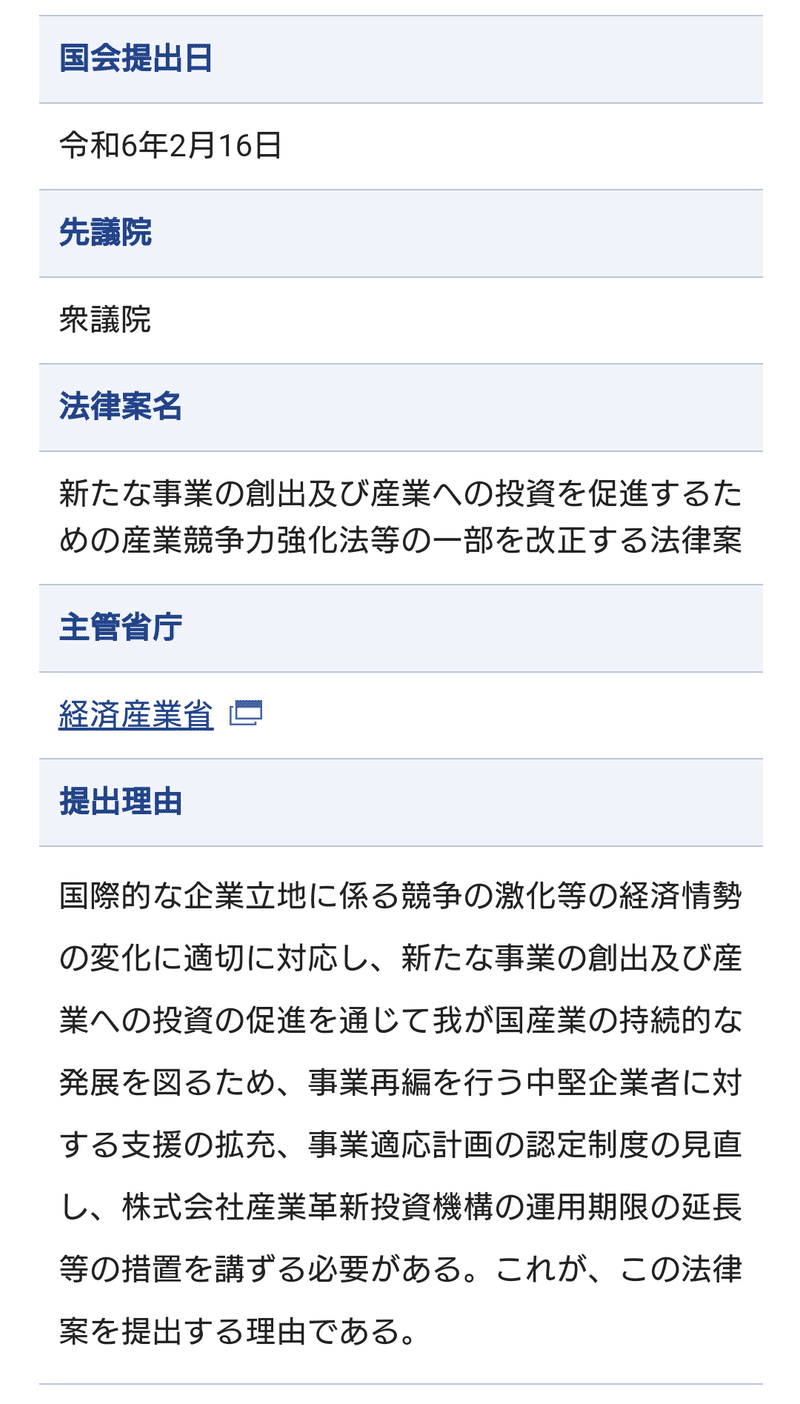

第213回通常国会 内閣提出法案23号 新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律案をmgmgしてみる

重要法案

「産業競争力強化法等改正案」

ざっくり雑感

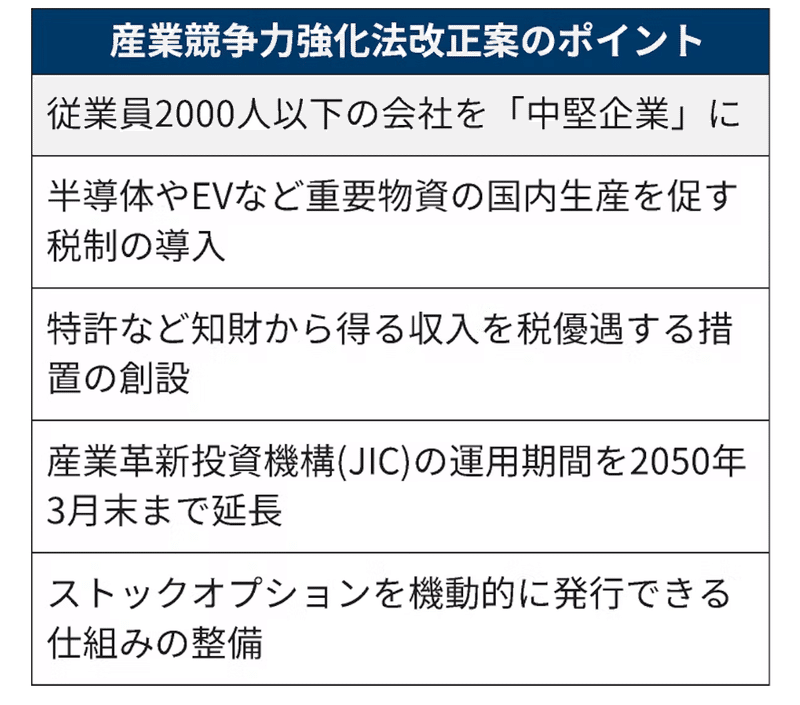

産業競争力強化法等改正案と呼ばれているみたい。『従業員が2000人以下で中小企業には該当しない企業を新たに「中堅企業」と定義したうえで、賃金水準が高く、国内での投資に積極的な「中堅企業」に対しては、買収による事業拡大を税制面で後押しするほか、日本政策金融公庫による大規模で長期の金融支援を行うとしています。

また、国際的に競争が激化している電気自動車や半導体などの分野で国内生産を促す減税措置を受けられるようにするほか、国内での研究・開発を促すため、特許や著作権などで得られた所得に対する減税措置も講じるとしています。』ということみたい。

法案情報

内閣法制局情報

主管省庁情報https://www.meti.go.jp/press/2023/02/20240216001/20240216001.html

審議情報

衆議院

審議経過情報

付託委員会趣旨説明

↓発言URL

→衆議院委員会討論

↓発言URL

衆議院本会議委員長報告

↓発言URL

参議院

議案審議情報

付託委員会趣旨説明

↓発言URL

→参議院委員会討論

↓発言URL

参議院本会議委員長報告

↓発言URL

関連記事

「中堅企業」創設、改正案を閣議決定 産業競争力強化法

経済

2024年2月16日 10:42

政府は16日、従業員2000人以下の企業を「中堅企業」と新たに法的に位置づけて重点支援する産業競争力強化法の改正案を閣議決定した。半導体など重要物資の国内生産や知的財産から得られる所得を税制面で優遇することも盛り込んだ。

地域に根ざした中堅企業向けの賃上げ促進税制や設備投資、М&A(合併・買収)への税優遇を設ける。成長意欲のある中規模の企業を地域のけん引役として重点的に支援し、国内経済の底上げにつなげる。対象はおよそ9000社と見込む。

中堅企業にあたる従業員2000人以下の企業は、大企業や中小企業と比べて売上高や設備投資額の伸び率が高い。中堅企業への支援を通じて国内投資拡大や人材育成を後押しする。

半導体や電気自動車(EV)、製造時の二酸化炭素(CO2)排出を抑えたグリーンスチールなどの重要物資を定め、国内生産を促す税制の新設も盛り込んだ。生産や販売量に応じて法人税を減税する。たとえばEVは1台あたり40万円、グリーンスチールは1トンあたり2万円を税控除する。

事業計画の認定時から10年間にわたって税額控除し、最大4年繰り越せる。大型で長期的な投資がしやすくなる。

ほかにも、国内で研究開発して生み出した特許など知的財産から得られる所得を税優遇する措置も盛った。知財から得る収入を税優遇して法人税の負担を軽くする。研究の成果である知財の国外流出を防ぎ、研究開発の国内誘致にもつなげる。

「中堅企業」支援などの改正案 閣議決定 国内投資拡大に向け

2024年2月16日 10時47分

国内への投資の拡大や持続的な賃上げの実現に向けて、政府は、中小企業より規模が大きい企業を新たに「中堅企業」と位置づけ、成長を支援することなどを盛り込んだ産業競争力強化法などの改正案を16日の閣議で決定しました。

16日、閣議決定された産業競争力強化法などの改正案では、従業員が2000人以下で中小企業には該当しない企業を新たに「中堅企業」と定義したうえで、賃金水準が高く、国内での投資に積極的な「中堅企業」に対しては、買収による事業拡大を税制面で後押しするほか、日本政策金融公庫による大規模で長期の金融支援を行うとしています。

また、国際的に競争が激化している電気自動車や半導体などの分野で国内生産を促す減税措置を受けられるようにするほか、国内での研究・開発を促すため、特許や著作権などで得られた所得に対する減税措置も講じるとしています。

政府は、これらの施策を通じて、国内への投資の拡大や持続的な賃上げの実現につなげたい考えで、今の通常国会で、この改正案の成立を目指すことにしています。

「産競法」改正案が閣議決定 EV普及、中堅企業・スタートアップ支援強化等

最終更新日: 2024年02月21日

政府は2月16日、新たな事業の創出と産業への投資を促進するため、産業競争力強化法などの改正案を閣議決定した。EVなど国際競争が想定される商品を改めて定義し金融支援を行うことや従業員2000人以下の企業を「中堅企業」と法的に位置づけて重点支援することなどを盛り込んだ。現在開会中の第213回通常国会に提出される予定。

国内投資により供給力を強化する

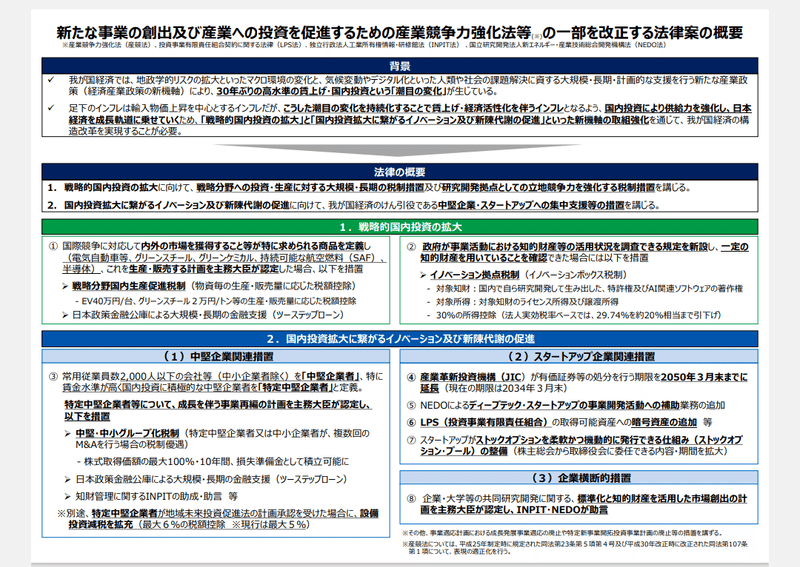

この法律案では、戦略的国内投資の拡大に向けて、戦略分野への投資・生産に対する大規模・長期の税制措置と研究開発拠点としての立地競争力を強化する税制措置を講ずる。

たとえば、今後の日本の産業の基盤となり、かつ国際競争に対応して事業者が市場を獲得することが特に求められるものとして、エネルギーの利用による環境への負荷の低減に特に資する半導体、電気自動車(EV)など、グリーンスチール、グリーンケミカル、SAFを、「産業競争力基盤強化商品」として定め、これを生産・販売する計画を主務大臣が認定した場合、税制や金融による支援を措置する。

[M&A戦略と会計・税務・財務] 2024年4月号 354号 (2024/03/11)

第199回 産業競争力強化法等の改正と令和6年度税制改正

1. 産業競争力強化法等の改正法案の概要

2024年2月16日、「新たな事業の創出及び産業への投資を促進するための産業競争力強化法等の一部を改正する法律案」(以下、「産業競争力強化法等の改正法案」)が閣議決定され、衆議院に提出された。産業競争力強化法等の改正法案は、「国際的な企業立地に係る競争の激化等の経済情勢の変化に適切に対応し、新たな事業の創出及び産業への投資の促進を通じて我が国産業の持続的な発展を図るため、事業再編を行う中堅企業者に対する支援の拡充、事業適応計画の認定制度の見直し、株式会社産業革新投資機構の運用期限の延長等の措置を講ずる必要」(産業競争力強化法等の改正法案 理由)から、国会に提出されたものである。

産業競争力強化法等の改正法案のうち令和6年度税制改正に関連する項目としては、産業競争力強化法の一部改正(以下、「改正産競法」)を前提とした、①戦略分野国内生産促進税制、②イノベーションボックス税制、③特定中堅企業者等による成長を伴う事業再編の計画を主務大臣が認定した場合の中堅・中小グループ化税制、④ストックオプション税制が挙げられる。

令和6年度税制改正とは直接関連が無いものの、暗号資産で資金調達を目指すWeb3.0スタートアップ企業へのVC投資を可能とする、投資事業有限責任組合契約に関する法律(LPS法)の一部改正も含まれる(図表1参照)。