結局バブル🫧のPER•PSRのバリュエーション調整ってどんなもんだったの?PSR・PER推移でみる。

2020年コロナパンデミックのせいで長期が約束された超金融緩和。

ドットコムバブル以来のバブルと言われました。

そこで起きたマルチプルエクスパンション

(PER•PSRの拡張)

ただそれらの拡張は均一ではなく、

タカオの言う通り利益が出ない名柄=いわゆるチャラ名柄中心にぶち上がりました。

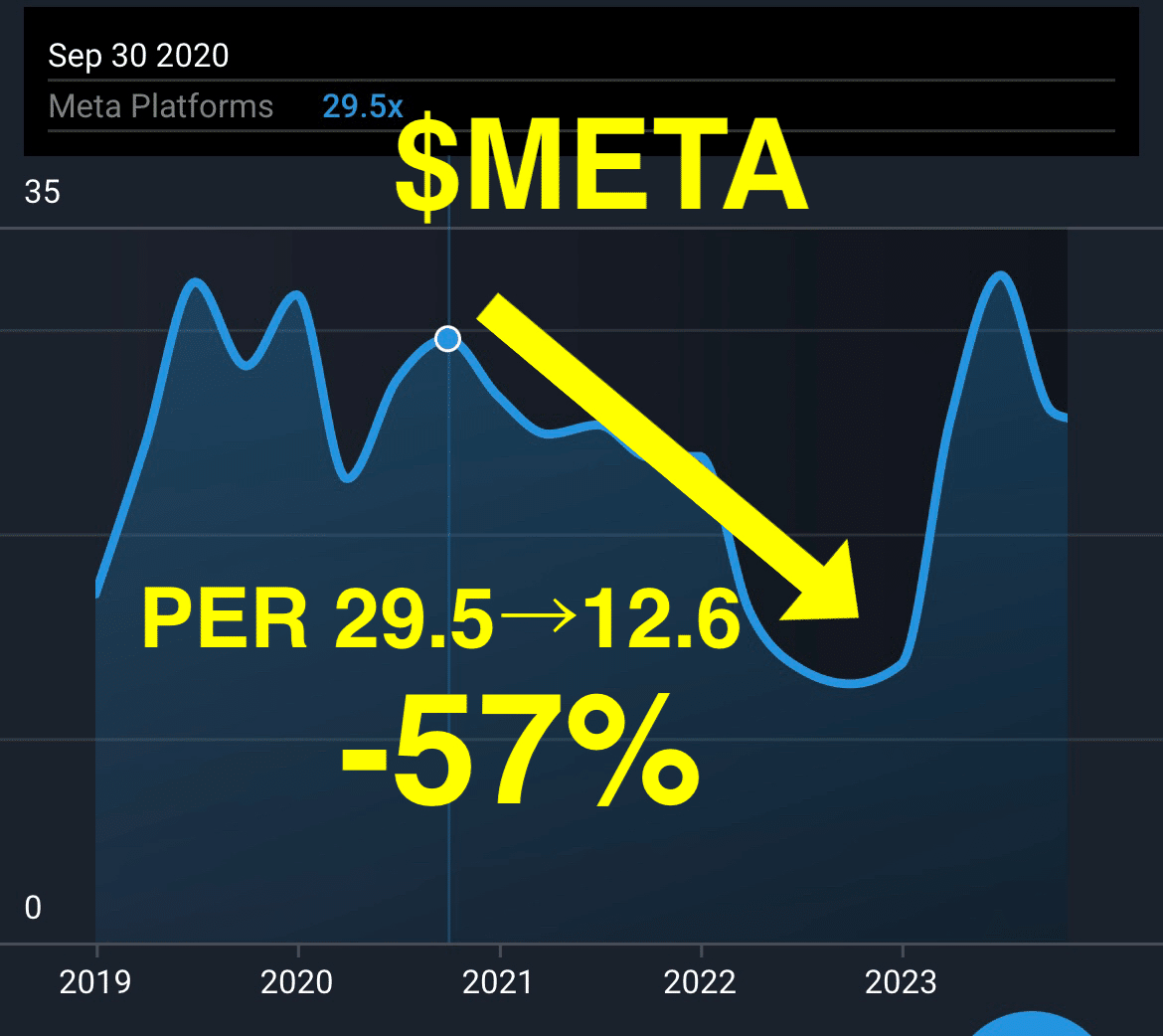

そこでGAFAM のようなしっかり利益の出せるグロース企業から、

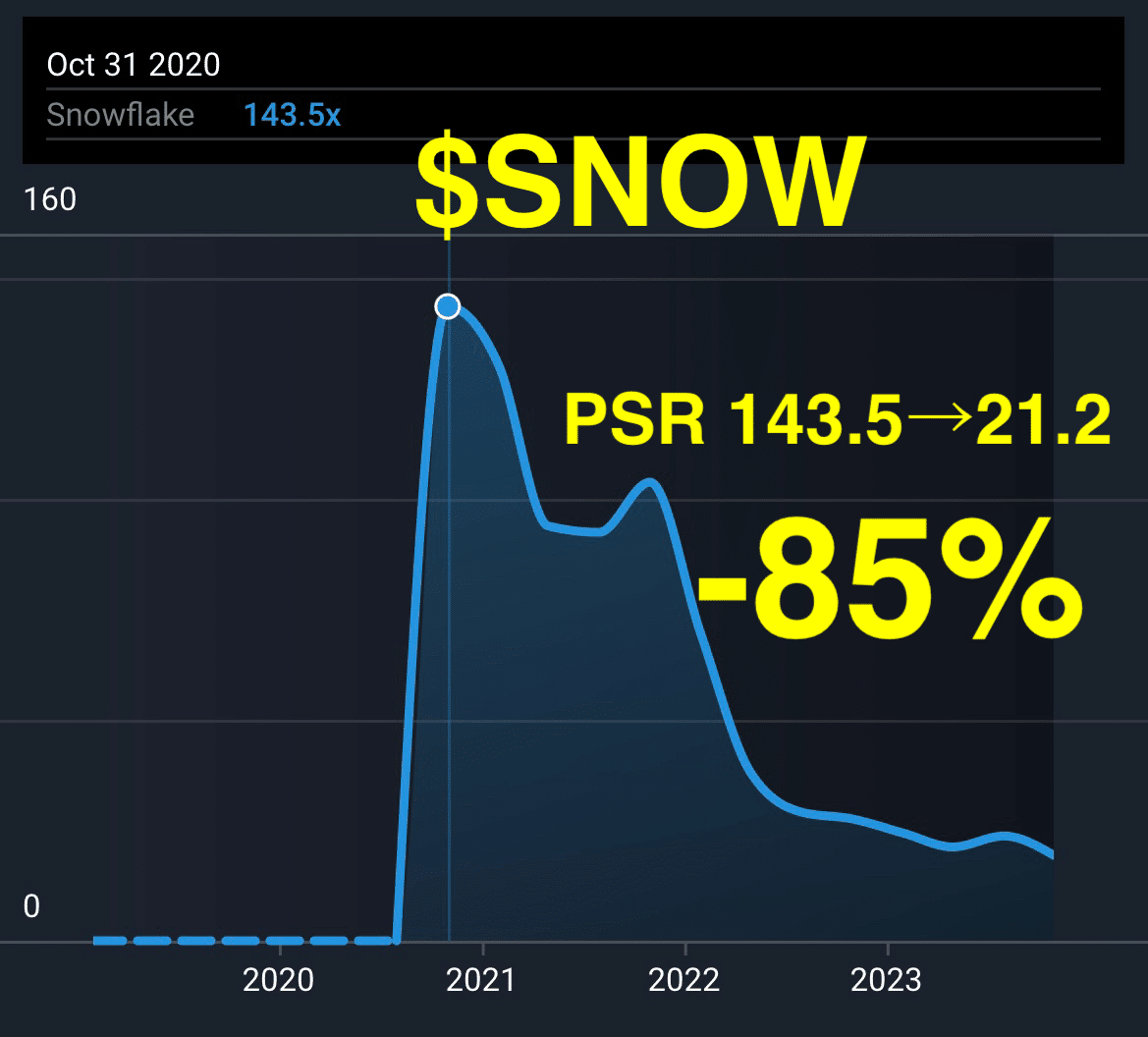

チャラ銘柄のハイグロ

それぞれ2020-2021年に付けたと見られる”マルチプルの天井”、

その後の2022-2023年にかけての金融引き締めで生じた”マルチプルの縮小の底”

PSR•PSRの推移を並べて落差を見てみました。

対象には一応この間業績が死にきってしまっていないようなものをセレクトしています

ペロトンみたいのを選ぶと参考にするのが難しくなると思うので。

前置きしますが、結果、だからどうとかの分析にはなりません。

業績から何から何まで違うので。

ただ、タカオが言ったようにバブルの時は高PER•PSRの企業を買え、

金融引き締めではそれらを売れと言ったそれらが実際どうなったのか

任意銘柄にはなりますが羅列してみます。

⚠️資料はすべてアプリsimply wall st からです。

PER•PSRの数値の正確さは不明ですのでご了承下さい

ここからはハイグロ数例

これらのPER•PSRの推移をみてこれは明言できそうだなと思うのは・・・

GAFAMのPER拡張は金利環境次第でまた届きそうに見えますが、

ハイグロ郡のPSR天井はもう二度と届かないかもしれないくらいの高さに見える

ってことですかね。

だからどうしたという結果の羅列なんですが、

バブルと言われた2020-2022年から崩壊し、

今のバリュエーションはどんな位置にいるのかはわかりやすいんではないでしょうか

おしまい

この記事が気に入ったらサポートをしてみませんか?