航空市場の分析---日本の航空会社 - 将来はどうなるのか?

世界で最も包括的なフライト・ステータスのデータベースを持つOAG Aviation Worldwideは2022年12月12日に、ジョン・グラント(John Grant)は、日本の航空市場に焦点を当て、旅行の回復が強化される中で、日本の航空会社、空港、観光を探る3回シリーズの第1回目として、COVID-19のパンデミック(pandemic大流行)開始からほぼ3年が経過した2022年の年末を迎え、日本は旅行ができるようになり、航空会社のキャパシティも着実に戻りつつあると報告した。

2022年12月には航空座席数は3000万席弱に達し、2022年01月と比較するとなんと27%も増えているが、3年前の2019年12月の定員の82%に過ぎず、まだ大きく不足している。2022年通年では、2021年比では41%増であるが、2019年比では30%減のキャパシティとなっている。

2023年、日本の航空会社はどのように変化し、何を期待できるのか?

全日本ホールディングス(All Nippon Holdings)と日本航空(Japan Airlines Company)が市場支配を継続。

日本の航空会社のエコシステムに変化がないのは、2大航空会社グループである全日空ホールディングスと日本航空の優位性である。

両グループとその子会社を合わせると、2022年に運航された全航空輸送量の4分の3近くを占めている。

この2つのグループのうち、全日本ホールディングスの方が規模が大きく、2022年12月の日本の定期便の全航路に占める割合は、ANA(All Nippon Airways/全日本空輸)が34.4%、100%子会社のローコスト航空会社ピーチ・アビエーション(Peach Aviation)が7.6%である。同社のバニラエアブランド(Vanilla Air brand)による運航は、ピーチに統合された2019年10月に停止している。

日本航空会社グループは、会社数は多いが、キャパシティーのシェアは小さい。2022年12月のキャパシティシェアは日本航空(Japan Airlines)が26.4%でグループ最大、次いでジェットスター・ジャパン(Jetstar Japan)が3.7%、スプリングジャパン(Spring Japan)が0.2%、ZIPAIRが0.2%となっている。日本航空は2021年7月に格安航空会社スプリング・ジャパン(旧春秋航空日本)の大株主となり、ほぼ同時期から子会社間の連携を強化すると発表している。

これら2つのグループ会社以外で最大の航空会社は、2015年に東京証券取引所を退社し、再上場したばかりのスカイマークエアラインズ(Skymark Airlines)である。この航空会社は最近、航空機をさらに購入する意向も示しており、現在の29機のボーイング737型機にさらに12機を追加する可能性があり、日本市場に成長の可能性を見出していることを示している。

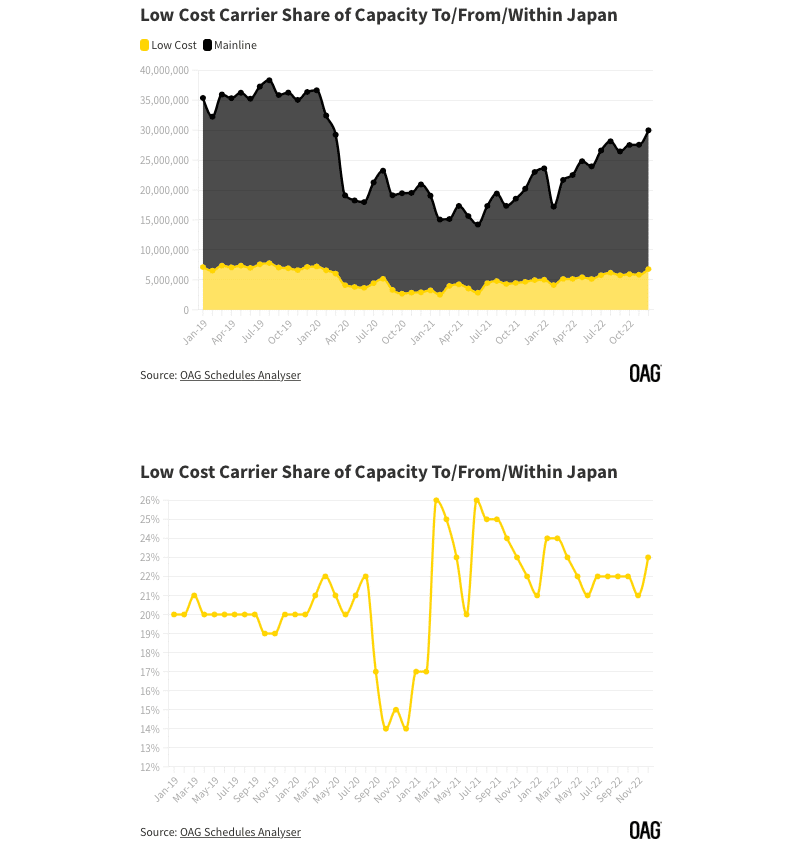

日本にはローコストキャリアが存在しない

世界の他の地域では、ローコスト航空会社がレガシー航空会社よりも早くキャパシティを回復させることが見られるが、日本では市場の構造上、そのようなことはおこっていない。

パンデミック前のローコストシェアは20%程度であった。2020年末から2021年初めにかけて乱高下した後、2022年には22%、23%に近い水準に落ち着き、この1年は01月に21.3%、02月に24.0%とピークを迎え、12月に22.7%で年を越すなど比較的安定した推移を続けている。

この背景には、日本の格安航空会社の多くがレガシーキャリアと何らかの形で連携しているという、珍しい構造がある。

2013年に起きたエアアジア・ジャパン(AirAsia Japan/エアアジアと全日空の合弁会社)の失敗は、低コスト航空会社出身者とレガシー航空会社出身者の間で異なるアプローチがとられ、経営陣が衝突したことに起因すると言われている。ブリティッシュ・エアウェイズのGo Air(British Airways’ Go Air)、エールフランスのJoon(Air France’s Joon)、IAGのLEVEL(IAG’s LEVEL)など、レガシー航空会社がローコスト航空会社を設立した歴史は残念なものであったが、一部の航空会社では、レガシーとローコストを含むブランドのポートフォリオを成功させることが可能であることを示した。シンガポール航空グループ(Singapore Airlines Group)はその一例で、シンガポール航空はスクート(Scoot9と並行して事業を展開している。しかし、ここ数年、シルク・エアSilk Air)の消滅に伴い、同グループはいくつかの統合を経験している。

日本では、ローコスト部門も統合を経験している。

ともにANAの子会社であるピーチ・アビエーションとバニラ・エアは、ピーチ・アビエーションを存続ブランドとして合併した。独立系の小規模なNHのコードシェアはあるが、ローコストキャリアであるエア・ドゥ(Air Do)とソラシド(Solaseed)は2022年10月に合併した。

JALはジェットスター・アジア、スプリング・ジャパン、ZIPAIRの3社の格安航空会社に出資しており、ある程度の統合は期待できるのだろうか。3社はそれぞれ異なる機種で運航しており(ZIPAIRはボーイング787を4機、ジェットスター・ジャパンはA320を20機、スプリング・ジャパンはボーイング737-800を6機)、ある程度異なるマーケットに就航している。

しかし、基本的には、格安航空会社の成長は、格安航空会社がレガシー航空会社とどの程度競争することが許されるかに影響される。

ピーチ・アビエーションを見てみると、航空会社のキャパシティーの上位3路線は、

札幌(CTS)-東京 成田(NRT)線

札幌(CTS)-大阪(KIX) 2.

福岡(FUK)-成田(NRT)である。

CTS-NRTでは、2021年03月以降、ピーチは日本航空と全日空との競合はなかったが、1月からは両社が再び運航することになりそうであると報告している。CTS-KIXでは、2020年10月以降、レガシーの競合はなかったが、スケジュールでは、2023年01月に日本航空が復帰しています。一方、CTS-KIXでは、Peachが過去3年間ずっとレガシーキャリアとの競争にさらされている。

国際線キャパシティーの日本への回帰が遅れている

日本が完全に再開されたのは10月であり、航空会社が国際線の運航パターンを再構築するには時間がかかった。

2022年のキャパシティは2019年と比較して全体的に30%減少したが、国内線のキャパシティは10%の減少にとどまった。

一方、国際線のキャパシティは通年で77%減少した。もちろん、この1年でポジションは改善され、2022年12月時点では、国内線のキャパシティは2019年12月の時点からわずか2%、国際線のキャパシティは「わずか」54%の差となっている。

国際線では、中国と香港は事実上閉鎖されたままなので、中国と日本を結ぶ便は戻ってい無いし、中国の航空会社も数が足りていない状態である。中国南方航空(China Southern)と中国東方航空(China Eastern)は、2019年当時のわずか1%のキャパシティで運航している。

しかし、習近平主席が、ゼロコビット(zeroCOVID)を大幅に緩和しているので、これからだろう。

国際線最大の航空会社である全日空は、2022年12月に47の国際路線を運航しており、これは64種類の国際路線を運航した2020年3月以来の多さである。データをよく見てみると、航空会社の路線をあまり増やさないうちに、キャパシティを増やすことに注力してきたことがわかる。

しかし、ようやく1路線あたりの平均キャパシティがCOVID-19が国際線に影響を与える前と同程度になったことで、2023年にはさらに国際路線を増やすことを期待すべきかもしれない。

パンデミック前の路線で、いまだに飛んでいない路線は(中国路線を除けば)ハノイ(Hanoi)-羽田が最も多く、羽田-ミュンヘン(Haneda-Munich)、デュッセルドルフ-成田(Dusseldorf-Narita)、成田-台北(Narita-Taipei)がそれに続く。

羽田と成田の国際線利用が変化していることもわかる。運休している路線で大きいのは羽田-バンクーバー(Haneda to Vancouver)だが、一時的に復活した後、2022年3月に成田-バンクーバー(Narita-Vancouver)に変更され、パンデミック開始時には飛んでいなかった路線になった。

日本航空のパターンも似ていない。日本航空は2022年まで国内線のキャパシティを控えめに増やしてきたが、国際線の月間キャパシティは2倍になった。しかし、路線の追加はわずかで、国際線1路線あたりのキャパシティは年初の80%増となった。

2023年に向けて、特に国際線市場ではさらなる市場の回復が見られるはずである。

大きな問題は、中国がいつ完全に再開されるかということである。

ZIPAIRは長距離低コストのビジネスチャンスの開拓に注力することができるが、重要なのは国内市場であり、自国に近いところにある市場。

中国が再開されれば、中国から日本への旅行需要が大幅に増加することが予想される。

日本の航空会社がその準備を整えてくれることを願っている。

この記事は3部構成のブログシリーズの第1部。

第2部では、日本のインバウンド観光についてご紹介しると予告している。

OAG Aviation Worldwideの情報は、2019年から紹介してきたが、あまりにもどんどん暗くなり、中止していたが、

ジョン・グラントが、翻訳して公開しろと、言っているようで、今回は全文紹介した。

この記事が気に入ったらサポートをしてみませんか?