フィットネス業界を決算書から読み解いてみた #20代マーケピザ 養成所オンライン

こんばんは。岩垂です。

今回は、#20代マーケピザ 養成所オンライン最初の課題である

「業界の企業3社のビジネスモデルと業界の課題を決算書で読み解く」

にチャレンジしたいと思います。

気がついたらものすごい長さになったので、ご容赦ください。

小学生の頃から算数が苦手で、数字から逃げ続けてきた私ですが、参考図書として指定されていたこちらを読んだら、なんだか楽しくなってきました。

決算って面白いかも?と思って、課題へ取り組み始めました。

フィットネス業界を選んだ2つの理由

①業界トップ企業と新興企業の決算を比較したかったため

シバタナオキさんのnoteや書籍で、以下を一例とする、各業界の方程式を勉強しました。

ユーザー数×ユーザーあたりの売り上げ(ARPU)

せっかくなら、片方の項目を伸ばす今までの定石をひっくり返したような

新興企業がいる業界を見たいと思いました。

それが決算にどう表れるのか、比べてみたかったんです。

②新興と言われる企業も上場している業界にする必要があったため

業界と企業決めたぞー😎

— 岩垂あかり|Akari Iwadare (@dare_sdmktg) September 16, 2019

①思いついた/読みたかった企業は非上場/決算公告しかない企業が多かった

②決算短信は読みにくいってシバタさんの本に書いてあった

▶︎「決算説明会資料」で検索して出てきた企業の中から、市場分析の資料などを見て選んだ🙆♀️一歩前進!#20代マーケピザ 養成所オンライン

そこで候補に上がったのが、RIZAPグループです。

こちらの帝国データバンクの資料に書かれていた

「フィットネスクラブの収入高、7年連続増 ~ 新興企業で増収目立つ ~ 」

という言葉を見て、1つ目の条件も満たすということを確認し、決算を読み始めました。

企業分析1 RIZAPグループ株式会社

⑴選定理由

①スピーディーなM&Aで関連事業を拡大し、クロスセルを積極的に狙いに行ったが、一時大幅な下方修正となったその時+その後の決算を見て戦略を学ぶため

②売上高で見ると業界5位だが、伸び率はYoYで30〜50%以上=A〜Sランク企業の位置でトップの伸び率を誇り、その理由を決算から探るため

※RIZAPのみ、①の目的を果たすため、時系列に複数期の決算説明会資料を見ていきます。

⑵-1 決算の読み解き 2019年3月期 第1四半期〜超急成長期〜

ヘルスケア部門では、特にRIZAP関連事業で33億円の増収となり、かなり好調なのが伺えます。

グループ全体としては、なんとYoY182%という数字を達成しており、文句なしのSランク企業と言えます。

ここで、営業損益は減少しているように見えますが、

これだけの先行投資をしていることが要因であり、かつ

上期で投資・下期で回収、というのがビジネスモデルとして確立しているため、あくまで「計画通り」ということで問題にはならなかったようです(同時期の決算短信にも「期初計画通り」との記載があります)。

(スライドが多いので割愛しますが、あのインパクトのあるCMによって問い合わせが急増し、即収益に繋がっている、という話でした。だから「一時的な減少」で済み、すぐに回収できているんですね。)

また、この時期は積極的なM&A戦略を打ち出していました。

さらに、大型の資金調達も行って資本比率も上げています。すごい…

⑵-2 決算の読み解き 2019年3月期 第2四半期〜業績悪化期〜

この時も、連結売上はYoY174.3%…!

当時はRIZAPの盛り上がりと、この数字だけを見ていたので、なんであんなに売れているのに業績悪化してるの…??と思っていました…

店舗数も会員数もうなぎ上りで絶好調。

ですが、

営業損益が想定以上に大きくなっていたようです。

この原因として、

①非上場子会社の減益 ②上場子会社の減益 ③先行投資の加速

を挙げていますが、先行投資については前四半期よりやや減少という金額です。138億円の70%が①②によるマイナスのため、③は大きな要因ではなかったように思います。

その結果、事業の選択と集中という方向に切り替え、下記3つの方針で構造改革に取り組み始めた、という経緯でした。

⑵-3 決算の読み解き 2019年3月期 2019年3月期 第3四半期〜構造改革初期〜

またもYoY173.9%という数字です…

そして、問題の営業損益の部分は累計だと変わらずマイナスですが、なんと、

RIZAP関連事業の伸びで四半期での黒字転換。復活が早い…

この期間も衰えることなく、店舗数・ユーザー数を増やしていきました。

⑵-4 決算の読み解き 2019年3月期〜構造改革中期〜

そして2019年3月期の終わりには、YoY182.3%となり、

フェーズⅠの「膿出し」期間も完了し、黒字転換達成を見込むところまで来ていました。この頃にはニュースでも騒がれなくなりましたが、こんなことが起きていたなんて知りませんでした。

⑵-5 決算の読み解き 2020年3月期第1四半期〜構造改革後期〜

ここでついに営業利益が黒字に戻りました!時系列で追って来たから満足感がすごい…(誰)

ただ、ここで売上収益の増加率がYoY103.8%と落ち着いてしまいました。

構造改革に注力したため、今までほどの伸びが出なかったのでしょうか。

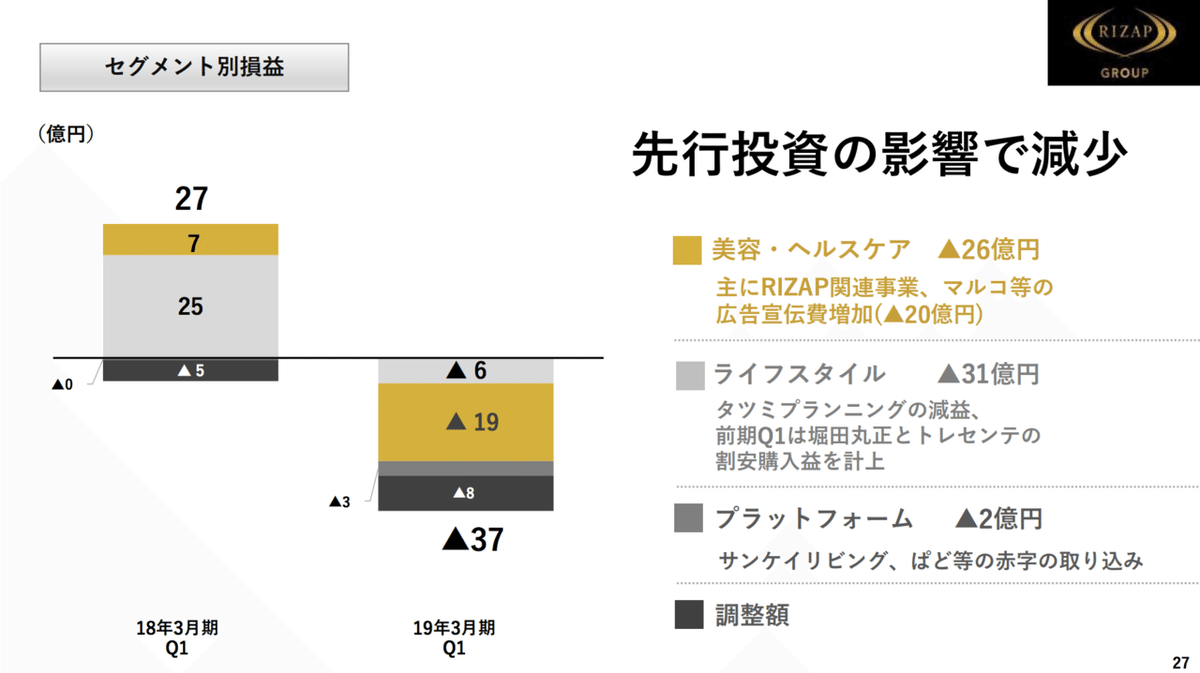

セグメント別に見ても、RIZAP関連事業は2億円の増収と、今までほど勢いはなくなっていました。

ここで、セグメント別損益の資料が出てきて…あまり見た覚えがないな?と思いましたが、載っていたのはちょうど1年前の2019年3月期第1四半期の資料でした。

(その間載っていなかったのは、あまり「見せたくない」からなのでしょうか…?)

▼参考:2019年3月期第1四半期の資料▼

RIZAP関連事業は売上の伸びこそ止まったものの、損益は+10億になっています!

ある程度市場に浸透し、最初の頃ほど高い広告宣伝費をかけたり店舗を増やしたりしなくても、顧客が流入してくるようになった、ということではないかと思いました。

⑶ビジネスモデル/業界での立ち位置

RIZAPは個人課金ビジネスにより収益を挙げていると考えられるため、以下の公式に当てはめて見ていきます。

ユーザー数×ユーザーあたりの売り上げ(ARPU)

この公式で言うと、比較する2社より圧倒的にARPUが大きいことは、明らかです。また、投資に対して非常に積極的で、すぐ回収する前提のため営業利益の一時的な凹みも厭わないという、他社は真似しづらいモデルだと感じました。

業界ではもはや新興企業というレベルを通り越して、脅威であると思います。

⑷強みと課題

柱となる事業が複数あること、またRIZAP事業をベースにアップセルできる環境が整っていることが大きな強みではないでしょうか。

とはいえ、今までの伸びは新しいセグメンテーションをして、正しいターゲティングを行った結果であるはずです。

この成長率を維持するためには、RIZAP以外の事業も同じスピードで拡大させていく必要があり、更なる成長を実現することは容易でないと思います。

企業分析2 コナミホールディングス株式会社

⑴選定理由

①スポーツ以外の事業にも展開しているが、RIZAPのようにクロスセルを目的とした関連事業ではない点を比較するため

②売上高では業界No.1だが伸び率がマイナス=Cランクであり、それに対して取ってきた対策を決算から読み解くため

⑵決算の読み解き

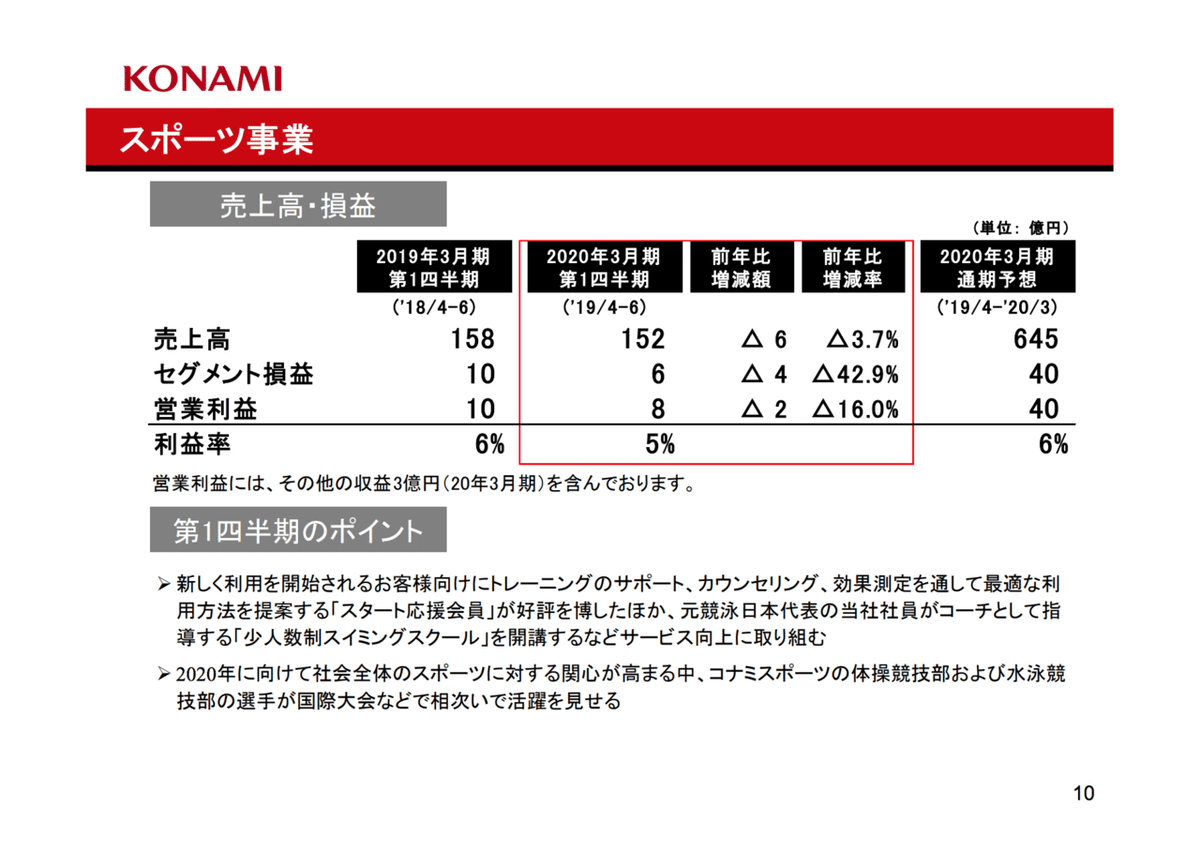

セグメント別に見ると、スポーツ事業はデジタルエンタテインメント事業の次に規模は大きいものの、前年度-3.7%と芳しくありません。

さらに、セグメント別損益を見ると-42.9%と売上高よりさらに下げ幅が大きいことが分かります。

「その他の収益3億円」が何を含むのかは分かりませんが、どちらにせよ営業利益は-16.0%とマイナス傾向にあります。

ポイントに書かれている取り組みは、直接的・短期的に売上向上に効果を出すための施策ではないように思いました。

キャッシュフローは、営業CF(+)、投資・財務CF(ー)でした。

ここまでは2020年3月期第1四半期 決算発表資料を見ていましたが、気になったので前年度の通期を見てみたところ…

スポーツ事業のマイナスを、他の事業で埋めているような状況であることが分かりました。

また、過去の決算説明会資料を見ても、セントラルスポーツやRIZAPが売上を伸ばし続けている一方で、コナミは2013年をピークに下り坂になっているようです。

⑶ビジネスモデル/業界での立ち位置

ビジネスモデルは

ユーザー数×ユーザーあたりの売り上げ(ARPU)

ですが、今はどちらも伸び悩んでいる状況かと思います。

今は業界No.1ですが、このままでは陥落も遠くないのではないでしょうか。

RIZAPのようなARPUが高いパーソナルジムや、24時間利用できるエニタイムフィットネスのような多様化の中で、生き残っていくためには、従来のやり方にとらわれないチャレンジが必要なように感じました。

また、会社の中でもスポーツは赤字事業となっており、シェアが高いうちにテコ入れが必要なのではないかと予想します。

⑷強みと課題

母体の企業が大企業であり、一定のマイナスはカバーできることが強みだと思います。

また、業界No.1で知名度もありユーザー数も多いため、ARPUを上げることが出来れば、大きな売上向上に繋がる可能性があるはずです。

だからこそ、業界トップに胡坐をかくことなく顧客目線での変革ができるかどうかが課題ではないでしょうか。

(蛇足ですが、元ユーザーとしては、店舗の場所が限られていることや営業時間が短いことなど社会人には通いづらいなと感じていました…)

企業分析3 セントラルスポーツ株式会社

⑴選定理由

①RIZAP,コナミと異なり、スポーツ事業のみで50年続いてきた企業であり、競合が増える市場における老舗の決算を新興企業と比較するため

②売上高は業界No.2だがほぼ横ばい=Cランクであり、それに対して取ってきた対策を決算から読み解くため

⑵決算書の読み解き

売上高はほぼ横ばいで、利益は前年比でマイナスです。

売上高が会員数推移とほぼ一致しており、この企業にも

ユーザー数×ユーザーあたりの売り上げ(ARPU)

という個人課金ビジネスの公式が成り立つと考えられます。

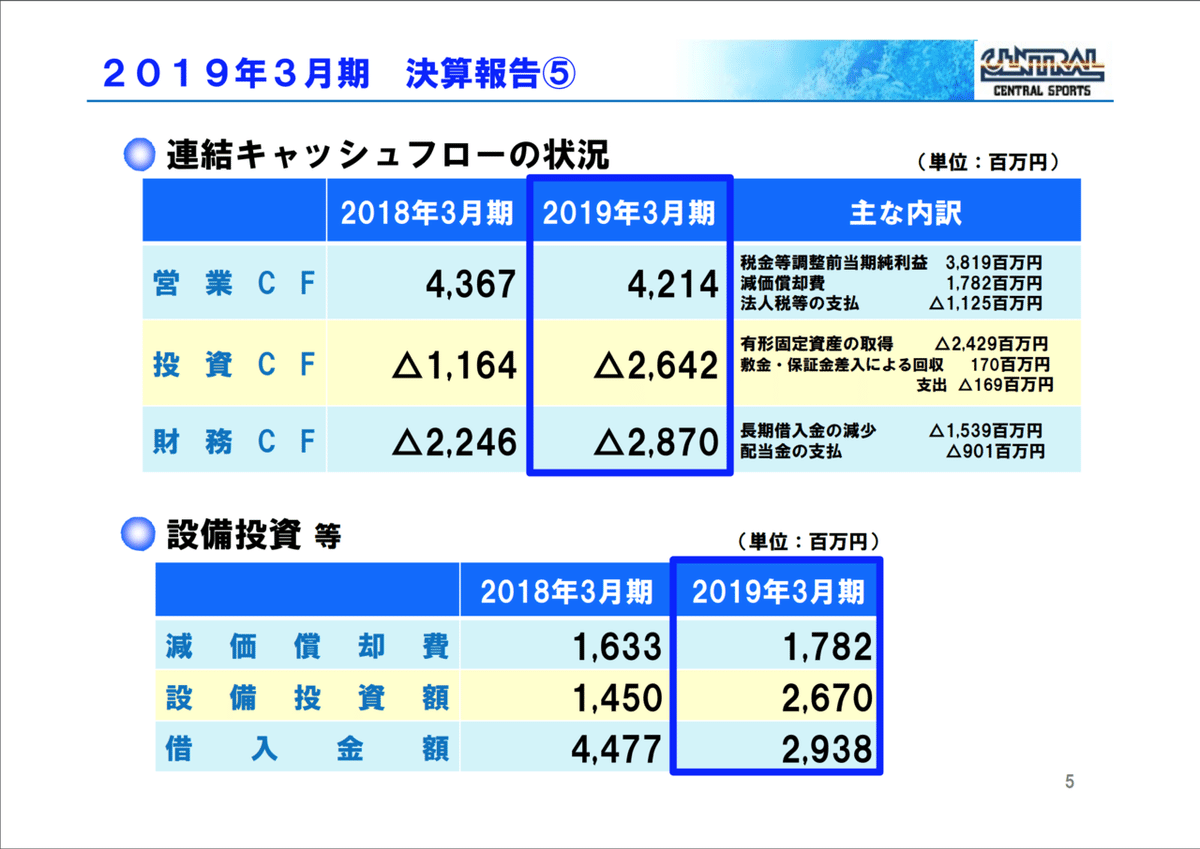

そして、設備投資額は昨年の倍近くにもなっており、この決算説明会資料のほとんどが「出店」に関する情報だったことから、今後も店舗を増やしてユーザー数を獲得するという方向で進んでいくのではないかと推測しました。

また、セントラルスポーツ株式会社で他の企業と大きく異なったのは、一般的に、「高いほど安定した経営ができる」と言われる自己資本比率が右肩上がりに上昇し続けていることです。(高くなりすぎてもROEが下がるので、高ければ高いほど良い、とは言えないようですが…)

営業で生み出したキャッシュを設備投資や長期借入金返済に充てた結果、自己資本比率が上がり、安定した経営を実現できているのかもしれません。(まだCFの勉強が浅く自信はありません…)

⑶ビジネスモデル/業界での立ち位置

ビジネスモデルは、先に挙げた通り、

ユーザー数×ユーザーあたりの売り上げ(ARPU)

という公式の左側=ユーザー数を増やして売り上げを上げる、というものだと理解しました。

業界内では、「安定経営の老舗」といった立ち位置かと思います。

⑶強みと課題

この図からもわかる通り、比較的平均年齢は高いものの、どの層も一定数の顧客を確保している・男女比も半々というバランスの良さが伺えます。

また、売上高・利益等は伸びてこそいないものの安定しており、潤沢な営業キャッシュフローもあるため、まだまだ投資にお金を回す余裕がありそうです。

一方で、ユーザー数の増加にだけ頼るのは危険もあると考えます。今後はARPUを上げるためのアップセル・クロスセルの施策を考える必要があるのではないでしょうか。

まとめ

業界全体として、オリンピックという大きなスポーツイベントを控え、健康志向の高まりという後押しもある中でユーザー数をどこまで伸ばせるかが一段階目の勝負となり、まもなく上限に達するのではないかと思います。

二段階目として、人口減少が進む日本のフィットネス市場で生き残るには、ユーザー数の伸びに限界が来た時に備え、事業の多角化や新しいセグメンテーションなどで対策を取っていくべきだと感じました。

-----------------------------

初めて決算というものを読んでみて、まず「言葉や記号が分からない」「何を示している数字なのか理解できない」という初歩的なレベルから四苦八苦しました。ただ、あまりの学びの多さに驚いています。

まだ課題は1回目、ひとつひとつ大切に全力で学んでいきたいと思います!!

ちょっと決算を読むことに興味が出てきた方はこちらから▼

パワポのまとめはこちら▼