新人会計士が学んだことその1〜調書の作り方〜

お疲れ様です。

闘うです。

年末ということなので、今年学んだことをまとめてみようと思い、記事にしました。今回は、調書の体系についてまとめてみようと思います。調書を作る際は、帳簿の流れに沿って作ると良いと期末にOJTで学びました。それを理解しないと数値の検証の過程が不明瞭になります。簡単にいうと調書の数値のつながりや何を持って心証を得たのか意味不明になります。今思い返すと私も意味不明な調書を作っていたなと思います。(投資有価証券の調書作っていましたがリファレンスがぐちゃぐちゃで意味わからなかったです。)

いきなりリファレンスというワードが出ますが読み進めるとわかると思うので最後までお付き合いください。

1.リファレンスってなんなんだろう

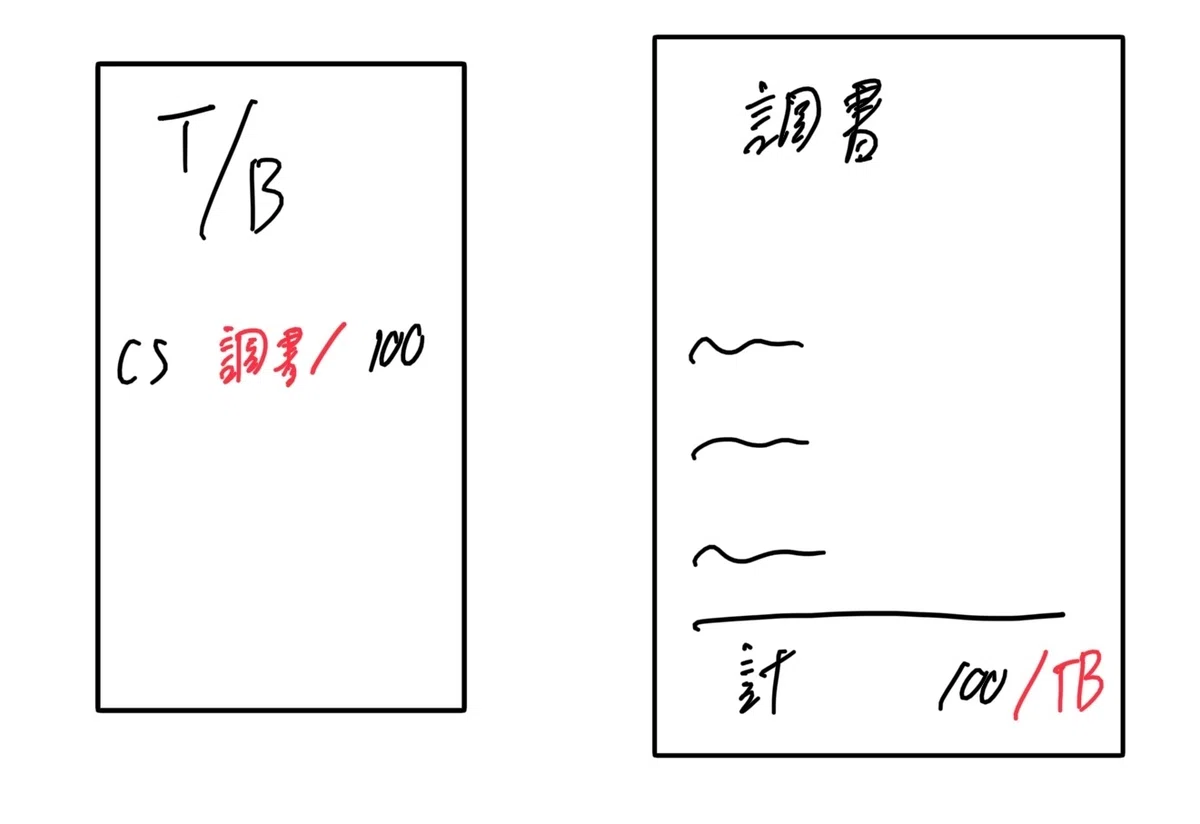

監査調書を作成するときによくリファレンスを振ります。リファレンスとは資料間の数値の根拠、つながりを示してあげる作業です。具体的にいうと、数値が一致している根拠や参考資料を示してあげています。図で示すとこんな感じです。

監査調書の作り方は、受験時代は学ばないのでどうやって作ればいいのかわからないし、どのようにリファレンスを飛ばせばいいのかわからないと思います。そのときに重要になるのは、帳簿組織の考えです。

2.取引から本表までの流れのおさらい

まず、外部に公表される財務諸表は次の流れを辿り作成されます。

証憑(取引の発生)→仕訳帳→総勘定元帳(補助元帳)→監査対象試算表→組替表→財務諸表

これは簿記3級時代の知識なのでそこは問題ないと思います。

みなさんの中で勘違いされている方もいるかもしれませんが、監査で検証する数値は監査対象試算表の数値を直接検証しに行きます。言ってしまえば監査人が組替表の検証をする段階で勘定科目の数値の検証は終わっていると言っても良いと思います。それを踏まえると、試算表の前の段階の数値を検証して積み上げ、ゴールである試算表の値と当たればOKということになります。

3.図で示すとこんな感じ

現金勘定の調書を例にやってみましょう。

現金なのでかならず実査調書を作り、現物を確認するはずです。そして実査調書を勘定明細(補助簿だと思ってください)と当てます。そこと一致したら今度は検証済みの勘定明細と試算表の値と当てます。そして一致していたらOKで現金勘定の心証が得られるかと思います。このように手続の結果を記録することで数値の心証を積み上げた過程を表現できます。そうすることにより「経験豊富な監査人が当該監査に関与していなくても理解できる」調書を作成できるのです。

預金の場合も一緒で、確認状の数値と勘定明細を当てます。

流れとしては 証憑、現物(今回は現金)→勘定明細(補助簿)→監査対象試算表となります。新人のみなさんについてはこれを意識して調書作成してみると良いかと!補習所のレジュメにも現預金調書があると思いますが、この流れを理解するだけで吸収力が違うと思います!ぜひ、これを頭に入れていただけたらなと思います😊

4.終わりに

期末監査はわからないことだらけで不安だと思いますが、しっかりしている先輩、インチャージ、マネージャーなら絶対に教えてくれます。なので臆せずわからないことは質問しましょう!そうやって私も知識を身につけていきましたので