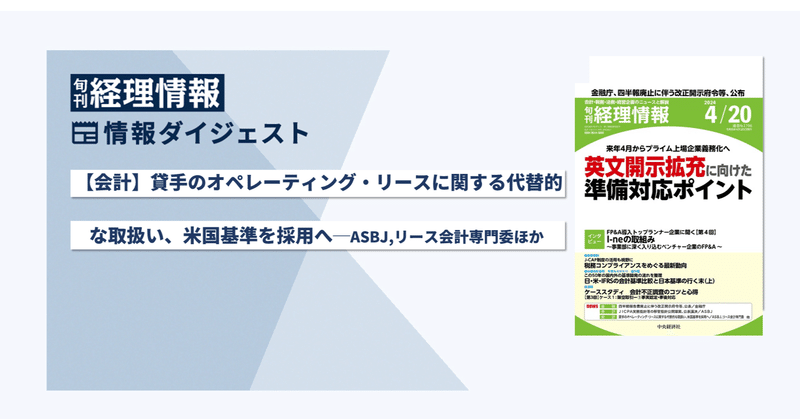

旬刊『経理情報』2024年4月20日号(通巻No.1708)情報ダイジェスト/会計・金融

【会計】貸手のオペレーティング・リースに関する代替的な取扱い、米国基準を採用へ─ASBJ、リース会計専門委去る3月27日、企業会計基準委員会は第146回リース会計専門委員会を開催した。

前回(2024年4月10日号(No.1707)情報ダイジェスト参照)に引き続き、企業会計基準公開草案73号「リースに関する会計基準(案)」等に寄せられたコメントへの対応の方向性と個別事項について、審議が行われた。

なお、4月2日開催の第523回親委員会でも同テーマについて審議された。

■「