FXを確率と資金管理だけの世界に変える

とても実験的な内容ですが、ある特殊なEAを作成したのでそれに基づき理論の検証及び説明をしていきたいと思います。

市場はランダムウォークなのか

皆さんが注文する時は必ずショート又はロングを選ぶと思います、つまり確率で言えば50%...と言いたい所ですが本当にそうなのでしょうか。もしも50%であるならFXはこんなに難しい世界ではありません、それにテクニカル分析もファンダメンタルズ分析も通用しなくなります。度々挙げられますが市場は大衆心理やアルゴリズム取引そして機関投資家によって動くゼロサムゲームであり一定のトレンドが発生します。それは経済指標で引き起こされる些細なトレンドもあれば世界規模の災害で引き起こされるものもあります。そういった様々な要素が相場を形作ってトレンド相場・レンジ相場が生まれます。つまり言いたいことは上がるか下がるかは必ず50%ではないこと、次のセクションでは確率だけの世界で相場を見ます。

確率だけの世界に変えてみる

先程、相場はトレンドが発生することもあり完全に50%ではない事が分かりました、それではここで確率だけの世界でトレードする為にはどうしたら良いか。システムをまずは理論上で考えてみます。

1. T/P(利確)とS/L(損切り)の幅を等しく取る

エントリーした時点でS/L 20pips T/P 20pips というように等しく幅をとると、理論上どちらに到達するかは50%と等しくなります。しかし先程言ったようにトレンドが発生するので利益を上げていくためには少し工夫が必要です

2. T/P・S/L到達後のエントリーを考える

例えばT/P到達後はまた同じ方向にエントリーする、そしてS/L到達した際には反対方向にエントリーするという設定ならばトレンド追従型になります、逆に上記の事と真逆の事をやれば逆張り型になりますね。

3. ロット管理はどうするか

先程までのシステムをそのままEAにしただけではおそらく、資金は摩耗していきます。何故なら常にトレンドが発生する訳ではなくレンジ相場も勿論あるのである程度、S/Lに到達する確率を考慮して利益が出るようにロットを調節しなければいけません。

咄嗟に頭に思い浮かぶのはマーチンゲールかも知れません、元々マーチンゲールはカジノで使われているベットシステムですがFXでやるには重大な弱点があります。それは連敗に対して弱いことです。カジノでは赤黒どちらがでるかは48.6%と絶対に決まっているので比較的マーチンゲールでも耐えられますが(カジノの場合50%を超えることはなく48.6%なので最終的にはカジノ側が儲かります、そこがミソなのです)

でもFXではどうでしょうか、トレンド相場であれば勿論50%は超えるでしょうが、レンジ相場においては確率は下がり連敗に耐えきれずマーチンゲールではロット数がすぐ上がり破産してしまいます。そこで私はベットシステムからの応用になりますがict119さん考案の分解モンテカルロ法を使うことにしました。(詳しく知りたい方は是非Ict119さんのサイトに訪れてください)

本家のサイトにアクセスが出来なくなった為、詳しい解説を書きました

分解モンテカルロ法の特徴ですが、最初から連敗が続いた場合はロット数が上がらず1回利益を出した場合に徐々に上がっていきます。(つまりトレンドとレンジの転換を境にロット管理ができやすい)そして2回分の損失を1回分の利益で補っていくので勝率が1/3つまり33%あれば理論上は利益が出るという点も今回のテーマに沿った資金管理法だと思います。

確率と資金管理の世界のメリットは何か

実践編の前に理論だけですがざっとまとめてみました。まず通常のトレード何が異なるかというと、相場を全く予想しない点です。通常のトレードではテクニカル又はファンダメンタルズを用いて相場を予想した上でエントリーするかと思います。しかし、今回のテーマである理論では相場を全く予想せず、事象として起こる値動きだけで取引します。なのでメリットはというと常にポジションを保有しているので相場に対する機会損失が発生しない(もちろん損失は発生します)そして何らかのトピックスによってトレンドが発生する場合(レンジが少なく取引が活発)であれば必ず利益が出る点です。又、エントリーした時点で利益と損失が分かるのでメンタル的不安要素が無いことも重要なメリットかなと思います。

・逆にデメリットは何か

勝率33%以下の状態でレンジ相場が続くことです、もちろん分解モンテカルロ法によってある程度は耐えることができますが長期化する場合は利益が出にくいという点もあります。

(勘の良い方なら上記にもあるトレンド追従型設定だけではなく逆張り型も同時に稼働させればさらに利益が伸びると思った方が居るかもしれません。それについては私も未知数なので検証出来次第、記事を掲載したいと思います。)

実践的に設定を組み立てる

先ほどまではあくまでも理論上で確率と資金管理だけの世界で相場を見つめてきましたが、実践でこれを行っていくには他にも考慮しなければいけない点がいくつかあります。それらを踏まえつつ理論を仕上げていきます。

1. S/L幅とT/P幅の問題

本当であればS/L・T/P共に20pipsと平等に幅を持ちたいですが取引コストを考慮すると実は多少誤差を生まないとS/L・T/P到達後の損益額が同じにならないので私の現取引環境を例に考えてみます。

・使用ブローカー

Axioryのナノスプ口座(NDDであることゼロカット制度やスプレッドの狭さ、そして約定率を考慮しこのブローカーにしてます)

・取引通貨及びスプレッド

EAにおいては定番ですがEUR/USDにて取引します、平均スプレッドが公式サイトによると0.4pipsですが実際は0.2pips〜0pipsであることが多いです

・取引手数料

Axioryの場合、片道分pips換算で0.3pipsつまり往復で0.6pipsあります

・スワップ

スワップに関しては基本的にポジション保有期間が短い事とショートとロングの保有回数がほぼ半々なこともあり利益に影響を与えなかったのでこの場合考慮していません。

〜つまり設定はどうするか~

スプレッドフィルターを0.3pips(0.2pips以下の場合のみエントリー)に設定した状態で合計の取引コストは取引手数料も含めpips換算で言うと0.8pips〜0.6pipsとなります。このことからS/LとT/Pの幅の損益額を同じにするなら(例S/Lが20pipsの場合)

S/L 20pips

T/P 21.8pips

にしなければいけません。このpipsの僅差で利益に影響を与えないためにも資金管理はとても大事な要素だと言えます。

2. pips幅をどうするか

これに関しては通貨の性質や傾向を含め、最適な数値で行わなければならないですが、単純にpips幅が狭ければ取引回数が増えドローダウンが増えます。逆にpips幅が広い場合は取引回数が減りドローダウンも減ることから自分の証拠金と相談することが大事ですがAlpariのヒストリカルデータにて2000年〜2019年までのバックテストを行った結果、pips幅を43pips基準にした方が良いことがわかったので2020年が終わるまではこの数値でフォワードテストを行っていきたいと思っています。

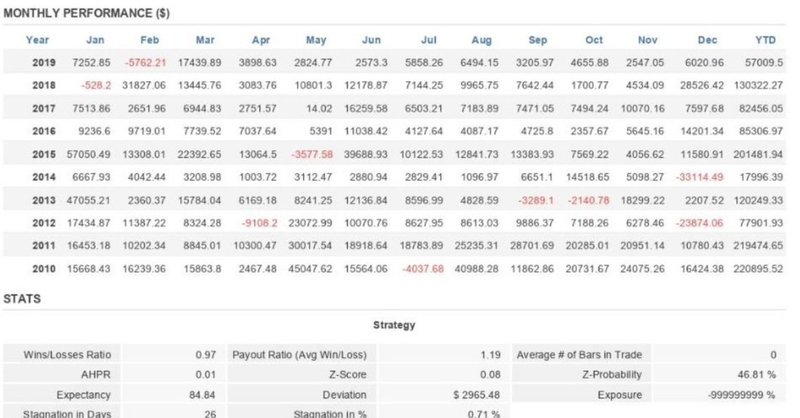

バックテスト及び今後のフォワードテスト

上記にもありますが、Alpariのヒストリカルデータにてバックテストをした年数の一部(20年分を一気にテストすると時間がかかるので何回かに分けています)をQuant Analyzerで分析したのを貼っておきます。普通のEAバックテストにて開発者があまり公開したがらない年間および月別の成績も記載されているので一切テクニカル分析を使わないこのEAがどれほどのパフォーマンスを出せているのか見てくれたら嬉しいなと思います。勝率は49.34%つまり33%を余裕で超えられており平均年利12.13% ドローダウンが8.71%と言うような結果になっています(ドル表記にされていますがJPYにそのまま置き換えて見てください)

フォワードテストを2月3日から始めたので随時公開してきます。

続編ができました

この記事が気に入ったらサポートをしてみませんか?