NFTの金融規制についてのまとめ

前回の記事ではNFTの法律関係についてまとめましたが、第2弾の今回は「NFTと金融規制」についてです。

前回に引き続き、NFTの教科書をベースにまとめていきますが、NFTの教科書は持っていないけれどもうちょっと詳細が知りたいという方は、この項目担当の弁護士の長瀨威志さんも担当されている以下のシリーズ記事にもほぼ同様の内容が書かれているので、参考にしてみてください。

今回の記事でもNFTの中でもNFTアートについてを中心にまとめていきます。

結論としては、

「NFTアートは金融商品ではない可能性が高そう」

なのですが、その結論に至るまでのことをまとめています。

NFTは「暗号資産」なのか否か

仮想通貨の延長戦上で、NFTも暗号資産として扱われるという意見も見かけますが、「NFT」と一言で言っても、アートで使われたりゲームで使われたり、利用用途が異なります。

そのため、金融庁からのガイドラインなどでも「個別具体的に判断されるべき」と書かれており、NFTが金融規制上、どういう扱いになるかは資金決済法や金融商品取引法(金商法)などと照らし合わせた上で決まるであろうと言われています。

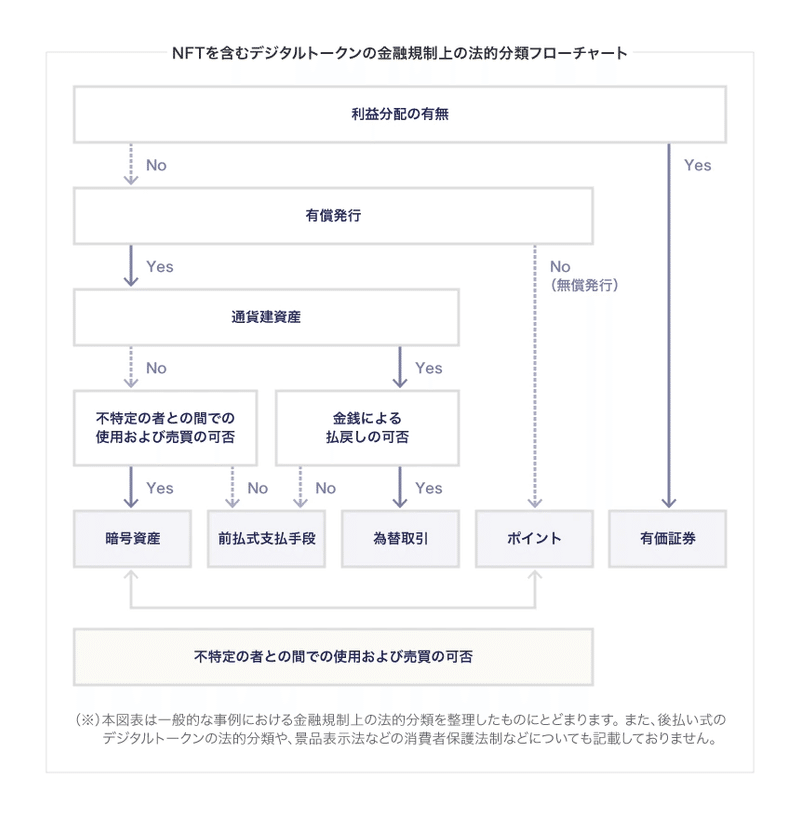

その分類について、上述の記事にある画像を引用します。

(NFTの教科書の図だと、ポイントかどうかの条件が「有債発行」となっていますが、「有償発行」の間違いのようです)

いろんな場合分けがありますが、要するに

(1) 有価証券

(2) ポイント

(3) 為替取引

(4) 前払式支払手段

(5) 暗号資産

の5パターンのどれかになるであろう、ということです。

一般的なNFTアートは(2)~(4)に該当する可能性がありそうですが、まずはそれぞれの特徴について見ていきましょう。

(1) 有価証券の扱いになる場合

株式の配当のように、NFT保持者に一定の経済的利益を得られるような仕組みがあると、有価証券の扱いになるようです。

最近だと、仮想空間(メタバース)上での土地が販売されていることがあります。

その土地を利用して事業をしたい人が、「事業での収益を2%支払うNFT」のようなものを発行して、土地購入の資金を集めるといったような形は出てきそうですが、それは有価証券にあたる可能性がありそうです。

有価証券を取り扱う場合は、事業者は内閣総理大臣の登録を受ける必要があるため、ハードルは高そうです。

※参考

NFTを利用したサービスとの関係で押さえておくべき4つの法律を解説

ということで、通常のNFTアートの売買であれば、有価証券に該当することはないでしょう。

(2) ポイントの扱いになる場合

有償で発行されない(=無償で発行される)場合、ポイントの扱いになるようです。

お金を払って購入するポイント的なもの(ソシャゲなどでよくあるやつ)は、有償で発行されるものなので、後述の「前払式支払手段」にあたりますが、ここでは詳細は割愛します。

ポイントは資金決済法などに規定されていないので、金融規制は適用されませんが、使われ方によっては景品表示表(景表法)に抵触する可能性はありそうです。

「NFT購入者特典として、おまけでこのNFTをつけます!」のようなパターンがたまにありますが、この「おまけのNFT」はポイントにあたりそうです。

その場合、元のNFTの20%以上の価値を持っていると、景表法違反になる可能性もありそうです。

また、Giveawayなどで無料配布したNFTは、単に配っているだけであれば問題ないと思われますが、無料配布に何かしらの条件をつけていると景表法が絡んでくる可能性がありそうです。

この辺りが心配な方は、景表法周りの専門家に相談した方がよいかもです。

※景表法についての詳細は次の記事で触れる予定です。

少なくとも、通常のNFTアートの売買であれば、ポイントに該当することはないでしょう。

(3) 為替取引となる場合

お金を払って手に入れることができ、お金による払戻がある場合、為替取引の扱いになるようです。

「為替取引」となると、取り扱っている金額によっては、銀行業免許や資金移動業者としての登録や認可が必要になってきます。

為替取引の定義に

隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して

という言葉があるのですが、通常のNFTプラットフォームでは仮想通貨で売買が行われ、法定通貨換算した場合には価格が変動するのが常となります。

そのため、「資金の移動」という扱いにはならず、為替取引にはならないようです。

逆に、ステーブルコインや法定通貨でやり取りできるプラットフォームで、NFTの送付や換金などができるようになると、為替取引扱いになる可能性があるため、そのようなプラットフォームを構築する場合には注意が必要そうです。

ということで、現状のプラットフォームでの通常のNFTアートの売買であれば、為替取引に該当することはないでしょう。

(4) 前払式支払手段となる場合

前払式支払手段はこれ自体の定義よりも、まずは他との違いを説明した方が分かりやすそうです。

前払式支払手段は、後述の暗号資産と同様に、代金の支払いに使えます。

しかし、特定の者に対してしか使用できません。

また、前述の為替取引では金銭による払戻が可能ですが、前払式支払手段は金銭による払戻が禁止されています。(資金決済法20条2項)

これを踏まえた上での前払式支払手段の要件は

(1) 金額等の財産的価値が記載・記録されること(価値の保存)

(2) 金額・数量に応じる対価を得て発行されること(対価)

(3) 証票等、番号、記号その他の符号の発行であること(発行)

(4) 代価の弁済等に使用されること(権利行使)

※【知っておきたい資金決済法】第4回 前払式支払手段

です。

具体例を挙げると、商品券やギフト券、Suicaなどが前払式支払手段にあたります。

前払式支払手段は「自家型前払式支払手段」と「第三者型前払式支払手段」に分類されますが、今回はここには触れません。

通常のNFTは支払手段としての機能は持っていないため、上記(4)の権利行使の要件は満たしておらず、前払式支払手段には該当しないと考えられます。

(5) 暗号資産となる場合

暗号資産の定義は以下の通りです。

(1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

(2)電子的に記録され、移転できる

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

※日本銀行HPより

(1)~(3)全てに当てはまるものが1号暗号資産、1号暗号資産と相互に交換できて(2)と(3)に当てはまるものが2号暗号資産といい、暗号資産はこの2種類が有ります。

NFTは、現状では不特定の人に対して代金の支払いには使えないため、(1)には当てはまりません。

なので、1号暗号資産ではありません。

金融庁の「事務ガイドライン(第三分冊:金融会社関係)」の一部改正(案)に対するパブリックコメントの結果についての別紙1のNo.4によると

ブロックチェーンに記録されたトレーディングカードやゲーム内アイテム等

は、1号仮想通貨と相互に交換できる場合であっても、基本的には1号仮想通貨のような決済手段等の経済的機能を有していないと考えられますので、2号仮想通貨には該当しないと考えられます。

とあるため、基本的にはNFTは2号暗号資産には当たらないと考えられますが、個別具体的に判断されるべきとも書かれているため、NFTの実態と合わせて考える必要がありそうです。

ですので通常のNFTアートの売買であれば、暗号資産に該当することはないでしょう。

結局、NFTアートは何の扱いになるの?

ここまで、NFTアートが金融商品として当てはまるのであればどれになるか?という観点で見てきましたが、どれにも当てはまらなさそうです。

NFTの教科書を読んでいると、必ずどれかには当てはまるように見えるのですが、それぞれの詳細をよく読んでみると、どの項目も当てはまる可能性が低い旨が書かれているのです。

また、下記の記事の最後の方にある、4. よくある疑問 ① NFTアートは「金融商品」なの?でも

少なくとも金融商品取引法上の「金融商品」には当たらないのではないか、というのが私見です。

と書かれています。

というわけで

NFTアートに関する金融規制について書いてきたのですが、金融商品ではなさそうだ、という結論に至りました。

あくまで現状の法律だとそのように解釈できる、という話なので、今後の法整備の状況によっては、何かしらの金融商品にあたるものになる可能性も出てきます。

ですので、一度見た情報が今後もずっと適用できると思わず、どんどんと情報をアップデートしていくように心がけていく必要がありそうです。

僕としても、アップデートがあった情報はこのように再度まとめ直していきたいと考えていますので、その際はまた参考にいただけるとなによりです。

それでは、よいNFTライフを!

この記事が気に入ったらサポートをしてみませんか?