Lido Community Staking : ボンド(担保)について

*この記事は2024年1月に公開されたLidoのブログ記事「Lido Community Staking: Bonding」に適宜説明を加えながら日本語に翻訳し、再編集したものです。

参考

この記事は32ETHを持たない個人でもノード運用に参画できるようにするLidoのモジュールであるコミュニティ・ステーキング・モジュール(以下、CSM)について説明する4部構成の解説シリーズの第2回目です。このページではボンド(担保金)について解説します。CSMではETHを担保として差し出し、その上でその担保を用いてノードを運用します。他のパートは以下を参照してください。

ボンド(担保金について):本記事

報酬とペナルティ:7/17日公開

ステークの配分とバリデーターの退出:7月18日公開

なぜボンドが必要なのか

ボンド及びそのメカニズムは、CSMが独立したノードオペレータをpermissionlessでオンボーディング(ノードを運用させること)させるために不可欠なメカニズムとして提案されました。

と、原文では述べていますが、要するに、ノードを運用する前に担保金を差し出させてそのノードオペレータが悪さをしないように首根っこを押さえるモデルです。なお、この「悪さ」には、恣意的なものもあれば、(その多くは準備不足による)不本意なミスの双方が含まれる点には注意が必要です。さて、ノードオペレータはETHを担保(人質)として取られているわけですが、この担保が没収されてしまうとノードを走らせ続けるのに必要なETHを失ってしまうことになるため、誰もそのような悪さをしません。このモデルでは、担保制によって委託先のノードオペレータが善人なのか悪人なのかという追加の検証(permission)が必要ない(less)形で新規のノードオペレータを募られることになります。

前の記事でも述べたように、Lidoではこれまで、Curated Operatorと呼ばれるステーキングのプロたちがLidoに代わって顧客のETHを運用していました。このモデルでは、Lidoが事前に候補者の選定を行ったため、許可制(permissioned)なオンボーディングでした。今回はCSMを通し、このオンボード手法に加えてpermissionlessなオンボードが可能になります。

話を原文に戻します。論旨は以下の様に続いています。

ステーキングの状況を考慮すると、ボンディングは以下の点で効果的であることが証明されています。

1. Permissionlessな方法で多数の独立したノードオペレータをオンボーディングすることができる

2. ノードオペレータによる不適切または悪意のある行動があった場合に、ステーカーに補償するメカニズムを作成できる

3. ノードオペレータとステーカーの経済的な一致を高めることができる

1.に関しては、ボンドを組むのに必要なETHの枚数が32ETH以下であれば、参画可能なノードオペレータの数はおのずと増加するので明白です。2024年7月現在では、ボンドの要件として1.5ETH~4ETHあたりが想定されています。ボンドの具体的な金額はまだ決まっていませんが、CSMのメインネットローンチが2024年末と想定されているので、秋頃には決まるものと想定されます。

2.に関しては、ボンドの没収をスマートコントラクトで自動化させて中央管理者不在ながらも悪さをしたノードオペレータを運用から強制退場させることを示唆しています。Ethereumに新しい機能を追加する際の提案であるEIPの7002番を通し、不正行為を行ったバリデータをオンチェーン上で直接退場させるようになったことがボンド制の提案に大きく貢献していると思われます。

3. に関しては、語彙の説明のみ行います。ノードオペレータとは文字通りEthereum上でノードを運用するプレーヤーのことです。他方、ステーカーとはETHをどこかに預け入れ運用益を狙うプレーヤーです。ノードオペレータ自身もETHを預け入れてバリデータ業務を行うため、ステーカーの中に含まれることになりますが、ステーカーは同時にLidoの顧客やコミュニティステーキングに参画するプレーヤーもこの中に含まれます。「経済的な一致」という描写の意味に関しては次章で解説します。

ETH(stETH)のみが担保トークンとして受理される

ボンディングに必要なのはETHのみであり、LidoのガバナンストークンであるLDOやステーブルコインを含めいかなる追加のトークンは必要ありません。というのも、他のトークンを担保として求めることは一部のノードオペレータの意に反するからです。ETH以外のボンドを求めることはETHをかき集めている層(ETH maximalists)にとっては納得のいかないことでしょう。彼らはETHと比較して価値が変動する可能性のある資産へのエクスポージャーを持ちたくないからです。さらに、ETHを唯一のボンドトークンとして使用することで、担保の論理や担保が資産に与える影響をETHのみに限定して参加者のポートフォリオをシンプルに保つことができます。

CSMは、ボンドとなったETHをロックするのではなく、ステーキングすることを提案しています。これにより、ノードオペレータはボンドを預けることでステーキングリワードを得ることができます。

更に、ETHをCSMを通し預けた後に発生する技術的な処理待ち列(waiting for stake allocation)の間もステーキングリワードがもらえるようになっています。

これはETHステーキングの文脈では当たり前なことを書いているようにも見えますが、重要なので簡潔にまとめます。ETHステーキングの参加者は自身の保有するETHを用いてバリデータを運用します。そして、その対価としてETHを受け取ります。つまり、多かれ少なかれステーキングに参加するプレーヤーはETHの将来的な価値上昇を期待していない限りバリデータを立てないことになり、事実上は現物ロング1倍+利回りのポジションを持っていることになります。この状況下では担保にLidoのガバナンストークンであるLDOやステーブルコインを担保に用いることは参加者の資本効率を下げてしまうことになります。

また、原文で述べている待ち列の間もステーキングリワードが提供されるというのも従来のノード運用に比して斬新です。従来の運用手法では待ち列が終了し、実際にバリデータを走らせてからでないとステーキングリワードは獲得できませんでした。

カバレッジ(補償金)としてのボンド

意図的または不本意的の如何を問わず、あるノードオペレータがステーキングリワードに悪影響を与える場合、ボンドをカバレッジ(補償金)として利用することが提案されています。具体的には、以下のケースが考慮されています:

1.バリデータの退出後のバランスがデフォルトの最小有効残高(現状は32 ETHですが、EIP-7251によって変更される可能性があります)よりも低い場合

2. MEV(最大抽出可能価値)の盗難

1.に関しては、CSM開始時点よりもCSMからの撤退時点でのETH残高が小さくなってはいけませんということです。2.に関してはわざとであってもわざとでなくても、特定の人に有利な取引を承認してしまった場合は補償してもらうぞということですただし、これらの甚大なミスは正しいセットアップで発生確率を極めて低くすることができます。

なお、アテステーションミス(attestation miss)といった軽微なミスに関しては、特定の閾値を下回っていなければ問題ないということになっているので安心です。

万が一にノード運用で甚大な損失を出した際、該当者一人のボンドがすべての損失をカバーするのに十分であると100%確約することは技術的にはできません。特に悪意のあるプレーヤーが大量のMEVを盗むことが万が一にも発生した場合はなおさらです。この損失額が補償可能額より大きくなるリスクを大幅に軽減するために、CSMは損失を生んだバリデータではなく損失を生んだノードオペレータに補償額を紐づけるユニークなボンディングメカニズムを導入します。これにより、損失を生んだオペレータが他のバリデータに対して提供するボンドの総額が、そのオペレーターが関わる損失を生んだバリデータの補償額をカバーできるようになります。

このボンドモデルのもう一つの重要な特徴は、非線形ボンド(non-linear bonding)であるということです。非線形ボンドはシビル攻撃(一つのプレーヤーが複数のノードオペレータをコントロールし、それぞれに少なくとも一つのバリデータを持たせること)を減少させるために有用なメカニズムとして採用されました。これにより、ノードオペレータが複数のバリデータを運営することが可能となり、且つ登録されたバリデータの数が多くなればそのオペレータにボンドとして要求されるETH枚数が減少します。Lido DAOによる現在進行形の研究(英語)は、段階的なボンドの減少がシビル攻撃やエグゼキューションリワード(EL)の盗難を抑制するのに役立つことを示しています。さらに、非線形ボンドによって、バリデータを運営したいより多くの人々にとっての参入障壁を低くします。

第一段落のMEVに関する補償に関しては、特定の市場参加者に有利な取引を承認して、CSMの信頼性や分散性に泥を塗った場合はその取引を処理したノードオペレータが補償する必要があるということです。ETHステーキングの利回りを向上させるにはELリワードとMEVリワードの最大化が重要になります。前者のリワードはブロックの提案に関する報酬で、このリワードは提案したブロックの中に提出されるガス代から提供されます。ELリワードは確率論となり、より多くのバリデータを運用していればこの確立に当選する可能性は向上します。要するに宝くじと同じ仕組みです。さらに、ELリワードに当選した上でアルゴリズムを用いてトランザクションを並べ替えるなどし、ブロックから追加の収益を獲得することがMEVです。ELリワードに当選した際にはその機会を最大化するためにガス代の大きな取引を優先的に処理することは許可されているのですが、自分自身を含む特定の人の利益にしかならない取引を優先することはMEV盗難として禁じられています。また、発生させたMEV報酬の受取先アドレスを指定のアドレスから変更し、文字通りMEVリワードを盗むこともMEV盗難と見なされます。MEV盗難を実行してしまうと、せっかく当選したELリワードを最大化し損ねるのみならずCSMの信頼性にも悪影響を与えてしまいます。

二段落目のシビル攻撃に対して非線形ボンドが有効であるというお話はブロックチェーンの世界ではよくある万が一の事態に備えるためのロジックとなります。まずは非線形ボンドについて解説します。

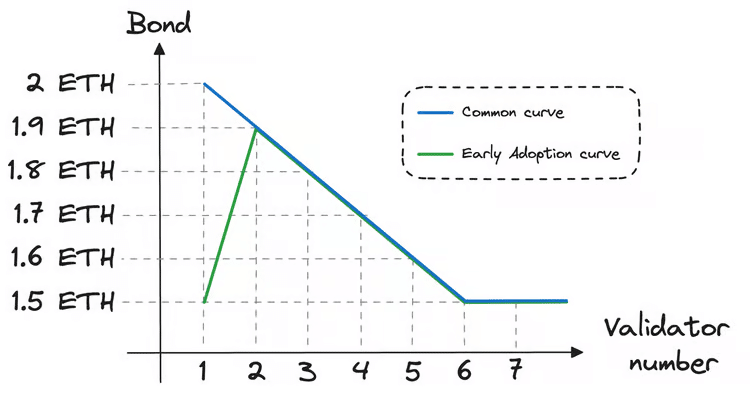

非線形ボンドとはボンドが2つの点と点を結んだ直線の形ではなく複雑な線形グラフを描画するボンドのことです。Lido CSMのボンドでは上記の図の様にノードオペレータの運用するバリデータの台数に応じで預け入れETHが徐々に減少するボンドを提案しています。

つぎに、シビル攻撃について簡単に説明します。Ethereumのノード運用におけるシビル攻撃とは、悪意のある巨万のETHを持ったプレーヤーが自身の情報を偽って(アイデンティティを偽って)複数のノード運用を行い、他のノードを妨害してトランザクションの検証やブロックの提案を操作することです。非線形ボンドを用いることで、ノードを運用すればするほど1台当たりのバリデータに提供するETHの枚数が減ります。上記の図ではバリデータ6台目からは1ETHしか拠出できず、そのバリデータに対する該当ノードオペレータの影響力が低下します。このようなモデルを通し、悪意あるノードオペレータがバリデータを大規模に乗っ取る確率を限りなく小さくできます。

この観点は原文や筆者がこれまでに読んできた文献からでも説明が少なかったので、追記や修正の必要があるかもしれません。誤った情報を書いてしまっている場合はXでご連絡いただけますと幸いです。

ボンドサイズをどうするのかについて

ボンドサイズや非線形ボンディング曲線の具体的な数値はまだ決定されていません。これらはメインネットリリース前にLido DAOによって投票され、技術的なバリデータリスクやEthereumの最新の更新などの要因を考慮に入れて決定されます。

最近実施した現実的なシナリオモデルに基づくリスク評価分析によれば、4 ETHのボンドで想定されうるほぼすべての損失とMEVに関する機会損失をカバーできるとしています。また、コンセンサスレイヤー(CL)報酬の補償には2ETHのボンドでも十分であるとされています。

また、競争力のあるボンドサイズ(4 ETHまたはそれ以下)を適用することで、バリデータの運営に対する参入障壁をさらに低くし、ノードオペレータにとって、標準的なソロ・ステーキングや他のステーキングサービスよりも利益を得やすくすることができます。Lidoの分析においては、異なるプロトコル間でのボンド提供の資本効率を簡単に比較するために、「rewarded capital(報酬資本)」および「rewarded capital multiplier(報酬資本乗数)」という2つの指標が導入されました。

Lido CSMは2024年末にメインネットローンチが予定されており、具体的なボンドの枚数はまだ決まっていません。Rewarded capital(報酬資本)およびrewarded capital multiplier(報酬資本乗数)に関しては別の記事で解説しようと思います。

(付)さらなる理解のために

この記事が気に入ったらサポートをしてみませんか?