Albemarle Corp / Earnings Q4 2021 EARNINGS

このnoteは下記リンク先をdeepl翻訳したものです。

運営者

第4四半期のアルベマール・コーポレーションの決算説明会にようこそ。

(オペレーターの指示)

念のため申し上げますが、この通話は録音されています。

それでは、メレディス・バンディ(投資家向け広報・サステナビリティ担当副社長)に電話をお繋ぎしたいと思います。始めてください。

メレディス・H・バンディ

グラフテック・インターナショナル株式会社

わかりました。ありがとう、ミシェル。皆さん、ありがとうございます!アルベマールの2021年第4四半期決算コンファレンスコールへようこそ。当社の業績は昨日の市場終了後に発表されましたが、プレスリリースと決算説明資料は当社ウェブサイトのalbemarle.comのInvestorsセクションに掲載されています。

本日の電話会議には、最高経営責任者のケント・マスターズと、最高財務責任者のスコット・トージャーが参加します。また、GBU社長のRaphael Crawford、Netha Johnson、Eric Norrisが質疑応答に対応します。

注意事項として、この電話会議における発言(見通し、ガイダンス、予想される会社の業績、拡張プロジェクトの時期など)の一部は、連邦証券法の定義における将来予想に関する記述に該当する可能性があります。当社のプレスリリースおよび決算説明会では、将来予想に関する記述につ いての注意事項を記載しています。この説明文は本通話にも適用されます。また、本日のコメントの一部は、非GAAPベースの財務指標に関連していることにご留意ください。GAAPベースの財務指標との調整表は、決算発表資料および決算説明会の添付資料をご参照ください。

それでは、ケントに電話をかわります。

ジェリー・ケント・マスターズ

アルベマール株式会社

メレディスさん、皆さん、本日はありがとうございます。本日の電話会議では、四半期業績のハイライト、2021年の成功の総括、そして事業拡大計画についてご報告します。スコットは、当社の業績、見通し、資本配分の優先順位について詳しく説明します。そして最後に、2022年の目標についてご説明します。

成長を促進することと同様に重要なのは、強力なESGの価値への継続的な献身です。私は、スライド6にあるようなことを非常に誇りに思っています。2020年にCEOに就任して以来、私の主な優先事項の1つは、サステナビリティの継続的な改善です。こうした取り組みがますます外部で評価されていることは喜ばしいことですが、アルベマールにとって新しい取り組みでないことは確かです。サステナビリティとは、正しいことを行うだけでなく、正しい方法で行うことでもあります。

例えば、リチウム市場は今後数年間で大幅な需要増が見込まれています。リチウム生産のリーダーとして、私たちはその模範となり、この市場が根本的に変化していく中で、サステナビリティの基準を定める手助けをすることができると期待しています。

次に、スライド7、リチウム市場の見通しについてです。現在の市場データ、EVの動向、そしてお客様との定期的な対話に基づき、私たちはリチウムの需要見通しを再び上方修正します。2025年のリチウム需要は約150万トンと、前回予想から30%以上増加する見込みです。2025年以降も成長が見込まれ、2030年には300万トンを超えると予想しています。

消費者のエネルギー意識の高まり、政府によるクリーンエネルギーへのインセンティブ、技術の向上、そしてEVが内燃機関自動車と同等の価格に近づくにつれ、EVの販売成長は加速しています。2021年、世界のEV生産台数は2020年の300万台から600万台超へとほぼ倍増します。10年後までには、自動車販売台数の40%近くをEVが占めると予想されます。

昨年の50%近い成長率と、EVへの急速な移行を目指す自動車業界の野望を見れば、需要期待が強気であることは容易に理解できます。しかし、この需要に応えるのは難しい。

次に、スライド8の「Wave II」プロジェクトについてです。チリのアタカマ峡谷にあるブライン資源の転換能力を増強する「ラ・ネグラIII・IV」は、現在、顧客認定プロセスに入っています。このプロジェクトからの数量増加と収益貢献は、本年第 2 四半期に見込まれています。

チリの政治情勢に大きな変化が生じていますが、当社の事業に重大な影響を与えるとは考えていません。当社はチリ国民の自決権を支持し、同国の平和的な指導者交代を称賛しています。当社のチームはすでに次期政権との関係構築に着手しています。

先ほど申し上げたとおり、ケマートンIは昨年末に機械的に完成し、現在は試運転の段階に入っています。これにより、本年後半の販売開始に向けて順調に進んでいます。ケマートンIIは、今年末の機械設備完成に向け順調に進んでいます。

OEMや電池メーカーは、北米や欧州でのコミットメントを含め、成長のために多額の投資を行っており、リチウム産業も同じようにしなければなりません。

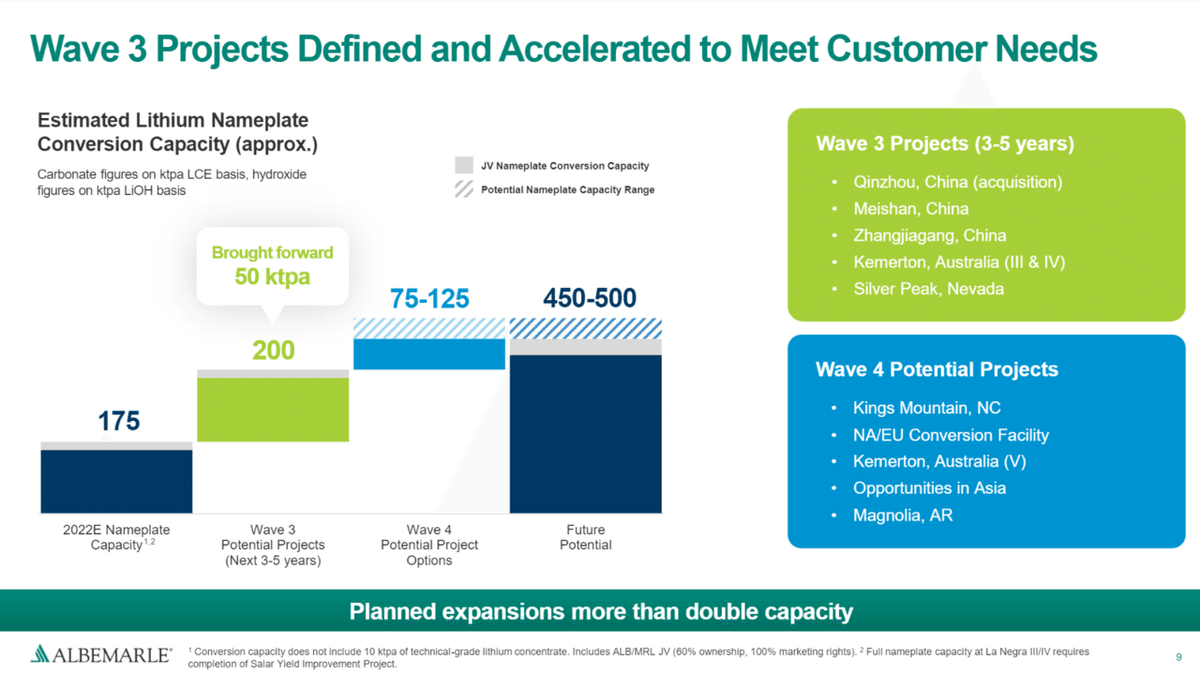

スライド9に移ります。アルベマールが下流の成長を支えるためにどのような投資を行っているか、その概要を説明します。インベスター・デイ以降、中国での3つの戦略的投資の発表を含む、Wave IIIプロジェクトを加速し、さらに明確にしてきました。この投資により、アルベマール社は約 20 万トンの生産能力を追加することになります。これは、Wave III で当初計画していた 15 万トンの生産能力から増加することになります。また、Wave IV の成長オプションも引き続き進めています。お客様との協議に基づき、キングスマウンテンリチウム鉱山の再開の選択肢や、北米や欧州での転換資産の構築の可能性を分析しています。

当社の垂直統合、高品質かつ低コストの資源へのアクセス、転換容量のオンライン化の長年の経験、強力なバランスシートは、当社に大きな利点をもたらします。

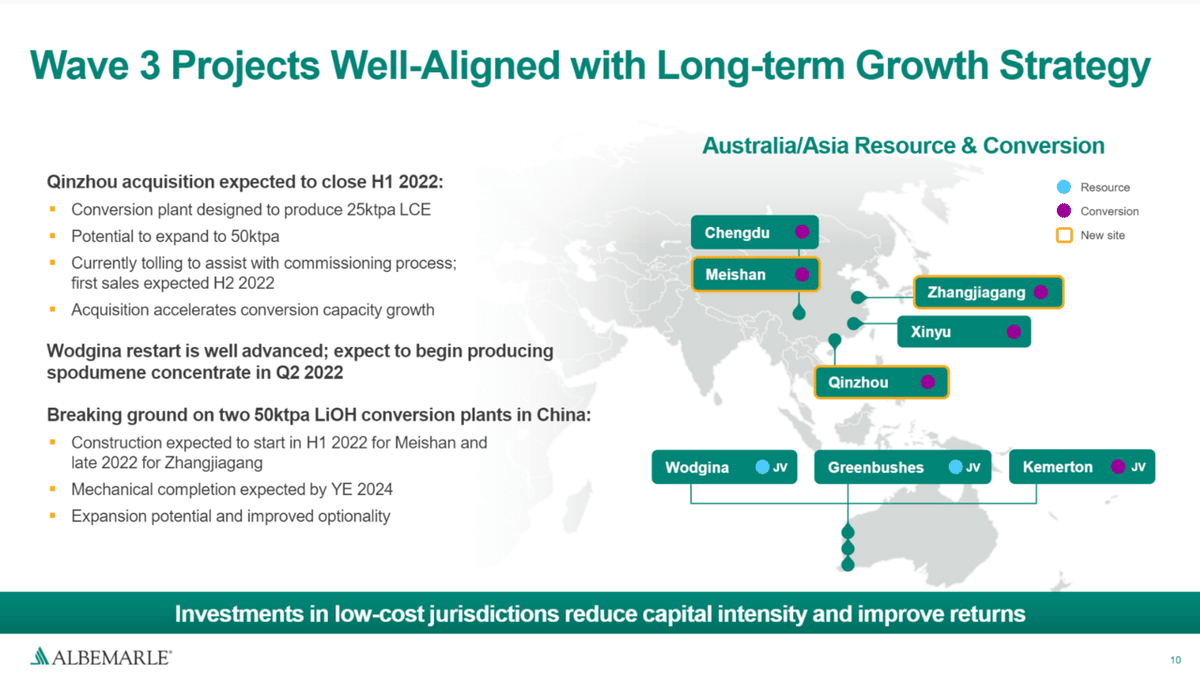

次に、スライド10をご覧ください。中国では、今年の上半期に秦州の転換施設の買収を完了する予定です。この取引は順調に進んでおり、引き続き適切な規制当局の審査に取り組んでいます。秦州工場は現在試運転中であり、そのプロセスを支援するため、当社のスポデューメンを有料で供給し始めています。

MeishanとZhangjiagangの2つのグリーンフィールド・リチウム転換プロジェクトは、引き続き進行中です。梅山では整地を開始し、張家港では本年末に着工する予定です。両プロジェクトは2024年末までに機械的に完成する予定です。

ウォドジナ鉱山では、3つの処理ラインのうち1つの再稼働が順調に進んでおり、第2四半期に最初のスポジュメン精鉱の生産が予定されています。グリーンブッシュスでは、タリソン社がCGP2設備の生産量を増加させ、設計上の処理量と回収率を達成するために生産を続けている。また、タリソン社の尾鉱プロジェクトは順調に進んでいます。

スコットに電話を回す前に、スライド11で当社の臭素の成長プロジェクトを紹介したいと思います。当社の臭素事業は、成長機会を生かすために技術革新と資本プロジェクトへの投資を行っています。2025年には臭素の年間売上高の10%以上を新製品が占めると見込んでおり、基本的には立ち上がり段階から上昇しています。その第一弾として、次世代高分子難燃剤「SAYTEX ALERO」を上市します。昨年のInvestor DayでSAYTEX ALEROについて初めて説明しましたが、1月に最初の商業販売を達成し、今年中に生産規模を拡大する予定であることをお伝えできることを嬉しく思っています。

また、アーカンソー州のスマックオーバー層での資源拡張に投資し、アーカンソー州とヨルダンの両方で転換および誘導体の能力を拡大し続けています。

以上、概要をご説明した後、最近の業績と今後の見通しについて、スコットに電話を回します。

スコット・A・トージア

アルベマール株式会社

スライド12から始めます。

第4四半期の売上高は8億9,400万ドルで、前年同期に比べ1,500万ドルの増加となりました。これは、リチウムと臭素の売上高が増加したことによるものですが、2021年6月に売却したファインケミストリーサービス事業の収益が減少したことにより、一部相殺されました。FCSを除くと、11%増となりました。

第4四半期のアルベマール社に帰属する純損失は、パンデミック関連の問題がサプライチェーンや労働力に与える影響から、ケマートン水酸化リチウム工場の建設費用の見積もり超過が予想されたため、4百万ドルとなりました。第4四半期の調整後希薄化後EPSは1.01ドルで、前年同期比14%減となりました。EPSの主な調整項目は、このケマートン修正による1.13ドルの追加分です。

次に、調整後EBITDAの業績について、スライド13をご覧ください。FCSを除く第4四半期の調整後EBITDAは、前年同期比12%増でした。リチウムの業績は、数量増と価格上昇により引き続き好調でした。臭素の業績は、2020年後半の好調な業績を反映し、2021年にそれを繰り返すことで、前年比ほぼ横ばいとなりました。触媒は、製油所市場の回復が続いていることと、一過性のアイテムによる効果が見られたことから、第4四半期に改善しました。当社の下期の売上高は、2020年半ば以降、比較的横ばいの成長を続けてきましたが、上期から13%成長しました。この成長加速は2022年まで続くと見ています。

スライド14では、2022年に3つのビジネスユニットすべてにおいて、数量と価格の両方の成長を見込んでいることがお分かりいただけます。売上高は42億ドルから45億ドル、調整後EBITDAは11.5億ドルから13億ドルの範囲を見込んでいます。これは、調整後EBITDAマージンが27%から29%になることを意味します。調整後希薄化後一株当たり利益(EPS)と営業活動による純現金収支も前年同期比で改善する見込みです。今年度は4四半期すべてで調整後EBITDAの健全な成長を見込んでいますが、いくつかの理由から第1四半期が最も好調な四半期になると予想しています。

3つのGBUすべてにおいて、インフレを見越した値上げで販売される低コストの在庫の恩恵を受けると予想されます。また、第1四半期は、リチウムは、タリソン合弁会社からパートナーへの好調な出荷と、2019年の初回起動時にウォドジナで生産される1回限りのスポジュメン販売材の恩恵があります。そして最後に、今後、スポデューメンの移転価格上昇により、当社の売上原価が上昇し、税引き後EBITDAに含まれるタリソン合弁事業の利益上昇によって部分的にしか相殺されないことが予想されます。そして、これは税金の影響を受けたEBITDAマージンの低下を生み出します。

ケントが述べたように、顧客需要の増加に対応するためにリチウム投資を加速しているため、今年の設備投資額は13億ドルから15億ドルの範囲に増加する見込みです。このガイダンスを達成、あるいは上回るための重要なアクションは、第一にリチウムプロジェクトの立ち上げの成功、第二に中国での買収完了、第三にリチウム、臭素、FCC触媒の完売工場の堅調な業績、第四に最終用途市場の好調の持続と良好な価格環境、最後にインフレ対策としての堅調な調達です。

GBU別の詳細については、スライド15をご覧ください。リチウムの2022年通期のEBITDAは、前回見通しから大幅に改善し、65%から85%増加する見込みです。新工場の稼働と継続的な効率改善により、年間20%から30%の数量増加を見込んでいます。平均実現価格は、堅調な市場価格と2019年後半に当初合意した価格譲歩の失効により、2021年比で40%~45%上昇する見込みです。

これらのコンセッションが切れると、価格設定が大幅に高いレガシー契約に戻るケースもあります。また、これまで述べてきたように、戦略的な顧客と協力して、より変動的な料金体系に契約を再交渉する機会も得ました。

触媒EBITDAは5%~15%増加する見込みです。これは、主に欧州の天然ガス価格の高騰と原材料のインフレに関連したコスト圧力により、前回の見通しを下回るものです。石油精製市場全体が改善していることから、各セグメントで数量が増加すると予想されます。2022年後半から2023年にかけて、数量が流行前の水準に戻ると引き続き見ています。FCCの数量はすでにそこに到達しているが、HPCの数量は遅れている。

臭素のEBITDAは、デジタル化や電化などのマクロトレンドに支えられた堅調な難燃剤需要に基づき、前回予想を若干上回る5~10%の増加を見込んでいる。数量は、2021年に開始した拡張に基づき、増加する見込みです。また、前述の通り、価格上昇と継続的なコスト・効率改善により、運賃や原材料費の上昇を相殺する見込みです。

次に、スライド16をご覧いただき、リチウムの数量増加について補足説明します。このスライドは、今年完成予定の新しい転換設備によるリチウムの生産量増加の見込みを示しています。シルバーピーク、キングスマウンテン、シンユー、成都、ラネグラI・IIを含め、2021年のベースロード生産量は8万8,000トンを予定しています。そして、これは事実上、炭酸塩と水酸化物が半々であることがおわかりいただけると思います。Wave IIのプロジェクトが稼働し始めると、生産量は水酸化物を好むようになるでしょう。

一般的に、新しいプラントがフル稼働するまでに、試運転と認定にかかる約半年間を含め、約2年かかると予想されています。したがって、2025年初頭には20万トンのフル転換生産に到達する見込みです。

ケントに話を戻す前に、資本配分の優先順位についてお知らせしたいと思いますので、スライド17をご覧ください。資本配分の優先順位に変わりはありません。特にリチウムと臭素について、収益性の高い成長機会に投資することに重点を置いています。戦略的なポートフォリオ管理と財務の柔軟性の維持は、この成長を支えるための重要な手段です。例えば、FCSのような非中核事業を切り離し、欽州工場の買収のような有機/無機的な成長機会に資金を再配分しています。

触媒の戦略的見直しは順調に進んでおり、今年度上半期中に結果を発表できるような軌道に乗っています。また、成長を加速させるため、あるいはトップクラスの資産のポートフォリオを強化するためのボルトオン買収の評価も続けていきます。今後の配当金および自己株式の取得は、これまでと同様、取締役会の承認が必要です。しかし、私たちは今後も配当金を維持する予定です。リチウムには大きな成長機会があるため、当面の間、自社株買いは行わない予定です。

次に、生産性の最大化ですが、これは原材料費が高騰している今日の環境ではさらに重要なことです。私たちは、製造の卓越性、リーン原理の導入、HSE、コスト、信頼性、品質を改善するためのスマートテクノロジーの導入を通じて、インフレを相殺するために業務規律を活用します。調整後 EBITDA 利益率を 27%から 29%の間で達成するために、当社の調達コスト削減の取り組みと製造エクセレンスプロジェクトは、原材料と運賃の上昇を相殺するための重要な鍵になります。

私たちは、規律ある投資を行っていきます。スコットが述べたように、ポートフォリオ管理と投資適格格付けの維持は、いずれも当社にとって最優先事項であり、2022年も引き続き重視します。重要なことは、今年後半に触媒の戦略的見直しを完了する予定であり、これにより価値の最大化と事業の成功を目指すとともに、成長に注力することができます。

最後に、私たちはサステナビリティを推進します。これは、温室効果ガス排出量と淡水の使用に関する目標に向け て前進すること、そしてさらなるサステナビリティの目標を設定することを意味し ます。また、鉱山サイトの認証、スコープ3の温室効果ガス評価、製品のライフサイクルの分析など、リチウムのサプライチェーンの持続可能性を向上させるために、お客様との協働を続けていきます。

![]()

![]()

それでは、質問を受け付けたいと思いますので、ミシェルに戻します。

![]()

![]()

司会

(最初の質問は、コーウェンのデビッド・デッケルバウムからです。

QUESTION1

デビッド・アダム・デッケルバウム

コーウェン・アンド・カンパニー・エルエルシー リサーチ部門

リチウムの価格見通しについて、少しお話を伺えたらと思います。22年に40%から45%上昇するとの見通しを示されました。固定価格契約の再交渉の話もありましたが、2023年に向けて、スポット市場の変動に対するエクスポージャーをどのように考えればいいでしょうか?また、それに関連して、今日の見通しから2023年に向けてさらなる価格上昇を見込んでいるのでしょうか?

エリック・W・ノリス

アルベマール株式会社

デイビッド、エリック・ノリスです。2022年の価格見通しですが、まず構成からお話しします。ScottとKentが準備発言で示したように、私たちは価格体系をより変動的なものに変えました。既存のバッテリーグレードの契約の50%近くが、価格と上限を持つインデックスに対する変動要素を持っています。これらの指標は、中国で見られるようなものではありません。Benchmark MineralsやFast Marketsなど、世界的に公開されている指標をベースにしているのです。残りの10%は中国でのスポット取引ですので、そちらが影響を受けることになります。残りの部分は、現時点ではほぼ固定されています。しかし、Scottが述べたように、私たちはお客様にアプローチし続け、お客様が当社の拡大を通じて数量を増やそうとする場合、私たちはお客様にお願いし、より変動的な取引に移行することも検討しています。

しかし、私たちが使用している契約、つまり私たちが主に使用している指標は、中国の指標ではなく世界の指標であり、中国市場では世界の指標よりもはるかに高い価格になっていることを考慮する必要があると思います。

ですから、今後の見通しとしては、中国の価格がどうなるかということに尽きると考えています。中国がリードしている、いわば槍の穂先のようなものです。この先には、世界各国の指標が続きます。これらのグローバル産業は、場合によっては現在の中国価格の約半分です。しかし、中国の価格が今のままでは、この先どうなるかは想像するしかありません。下がる可能性はあるのでしょうか?それはわかりません。ですから、中国にある10%のビジネスについては、常に変動があります。

![]()

QUESTION2

デビッド・アダム・デッケルバウム

コーウェン・アンド・カンパニーLLC リサーチ部門

ありがとうございます。続いて、増資についてですが、今年の予算は2億ドル増額されています。そのおかげで、中国でのコンバージョンアセットが加速されているようですね。そのあたりをもう少し詳しく教えてください。また、当初の見通しに比べて数量的な影響が出るのはいつ頃になると思われますか?

ジェリー・ケント・マスターズ

アルベマール株式会社

数量的な影響というのは、Wave IIIの拡張のことですね?それは...

![]()

QUESTION3

デビッド・アダム・デッケルバウム

コーウェン・アンド・カンパニー・エルエルシー リサーチ部門

Wave IIIのタイミングが早まっているような気がします。つまり、インベスター・デイで発表された当初のビジョンに基づくとすれば、2億ドルを追加して変換資産を前倒しする時間はどれくらいになるのでしょうか?

ジェリー・ケント・マスターズ

アルベマール株式会社

梅山、張家港、そして張家港の買収のために前倒ししたのです。これは買収を望んでいたわけではありません。しかし、増資をしたときや、そのときのコメントでは、そのような計画はなかったのです。それで前倒ししたわけです。そして、そのWaveで5万トンほど生産能力を増やしました。そのため、買収を確定し、Waveを5万トン増やしたので、時間軸が少し前倒しになりました。そして先ほど申し上げたように、2つのグリーンフィールドは2024年末までに稼動すると考えています。

![]()

オペレーター ,

次の質問は、ゴールドマン・サックスのボブ・クールトからです。

QUESTION4

ロバート・アンドリュー・クート

ゴールドマン・サックス・グループ・インク リサーチ部門

ケントさん、エリックさん、市場が拡大し、非常にタイトになっている中で、顧客との契約に関する戦略についてお話しいただけないでしょうか。顧客がデリバリビリティを確保できるように、すべてのボリュームを契約しないというアプローチはあるのでしょうか?また、可能な限り固定量を確保したいとお考えでしょうか。そのあたりをどのようにお考えですか。

ジェリー・ケント・マスターズ

アルベマール株式会社

詳しいことはEricが説明します。でも、これまでにもお話したことがあると思います。私たちは、これらのプロジェクトの範囲にまたがるポートフォリオを持ちたいと考えています。ですから、すべての量を長期の固定契約に縛り付けるわけではありません。しかし、そのような要素も持っていたいのです。おそらく、その比重は大きくなってきています。私たちは、ポートフォリオを私たちが思い描くように維持するために、おそらく戦っているのでしょう。

エリック・W・ノリス

アルベマール株式会社

そうですね、あまり付け加えることはないですね、ボブ。ミックスについて、私が直前のDavidの質問にどう答えたか、お聞きになりましたか?私たちは、最大で半分をフロアとシーリングのある変動価格に、残りをスポットで固定するような影響を見てきました。そして、事業を拡大し、生産能力を増強するにつれて、スポット市場で取引できる量を確保するように努めています。そうすることで、契約顧客の成長に合わせて柔軟に対応できるようになります。お客様のパートナーとして、お客様の長期的な成長のためにパートナーシップを築くという戦略は変わりません。そして、この市場において、供給の安定性は非常に重要なテーマになっています。

![]()

QUESTION5

ロバート・アンドリュー・クート

ゴールドマン・サックス・グループ・インク リサーチ部門

フォローアップをお願いできますか?理由は何ですか?また、Marvelの契約を変更した場合の影響について教えてください。

ジェリー・ケント・マスターズ

アルベマール株式会社

そうですね、今まさにその真っ最中です。ですから、ジョイントベンチャー・パートナーとの話し合いを前面に押し出したくはないのです。しかし、これは本当に -- より広い範囲をカバーし、パートナーと共有することで市場に存在するリスクのいくつかを軽減するためのものなのです。

![]()

運営者 ,

次の質問はJPモルガンのジェフ・ゼカウスカスからです。

QUESTION6

ジェフリー・ジョン・ゼカウスカス

JPモルガン・チェース・アンド・カンパニー リサーチ部門

現在から2025年までの炭酸リチウム、LCEの生産量を見た場合。トン当たりコストはどのように変化しますか?

エリック・W・ノリス

アルベマール社

Scottが説明したように、Wave IIIは水酸化物ベースとスポジュメンベースです。これらは、チリでの炭酸塩生産よりも生産コストが高いのです。ですから、一般的に言って、塩水から炭酸塩を生産するよりも水酸化物を生産する方がコストが高いので、平均コストは若干上がります。しかし、これは資源と製品ミックスの機能です。私たちは、優良な資源を活用するために、低い転換コストで操業できるよう、ポートフォリオ全体で生産性を向上させ続けています。

![]()

QUESTION7

ジェフリー・ジョン・ゼカウスカス

JPモルガン・チェース・アンド・カンパニー リサーチ部門

また、Scottは、第1四半期は...22年のEBITDA総額が最も高くなると言っていたと思います。リチウムの生産量は下期の方がはるかに多いはずですが、なぜでしょうか?

ジェリー・ケント・マスターズ

アルベマール社

そこで、2つの力学が働いているのです。まず1つ目は、インフレが進行する中、私たちは価格設定に積極的でした。そして第1四半期は、インフレがまだコストベースに影響を及ぼしていない在庫を売り切っています。これはすべての事業において同じです。そのため、インフレは年の後半になると追いついてきますが、私たちはすでに価格設定を実施しています。そのため、インフレは小康状態を保っています。

それから、リチウムについても同じことが言えます。これはすべての事業で言えることですが、特にリチウムの場合はそうです。スポデューメンの価格は劇的に上昇しました。第1四半期には在庫を売り切り、21年のコストを負担しています。そして22年には、そのコスト増が損益に反映されます。スコット氏が話していたように、合弁会社の利益から少数株主持分が発生するため、EBITDAが税金の影響を受けるということです。スポデューメンの価格上昇から保護されているにもかかわらず、EBITDAの少数株主持分が税引き後ベースでEBITDAに追加されるからです。これが、第1四半期にEBITDAが最高水準になった2つの要因です。

![]()

オペレーター ,

次の質問はシティのP.J.ジュベッカーさんからです。

QUESTION8

プラシャント・N・ジュヴェカー

シティグループ証券株式会社 調査部

Wodginaの立ち上げはどの程度のスピードで行われると見ていますか?また、オーストラリアや中国の利用可能な変換能力によって制限されるのでしょうか?また、Wave IVにおける北米と欧州の転換能力についてですが、Wave IIIに移行するために必要なことは何でしょうか?

ジェリー・ケント・マスターズ

アルベマール株式会社

まず2番目の質問をさせていただき、その後1番目の質問については、おそらくエリックと話をしたいと思います。しかし......私たちが定義しているのは......つまり、Wavesとは、私たちが定義したプロジェクトにすぎません。だから、それ以外は何も変わりません。北米がIVからIIIになるわけではありません。IIIは定義されていますし、現在、これらのプロジェクトの実行が順調に進んでいるからです。Wave IVで何をするかは、まだ正確に定義しているところです。しかし、私たちはこれらのプロジェクトを加速させたいと考えていますが、Wave IVにとどまることになるでしょう。

エリック・W・ノリス

アルベマール株式会社

ウォッジーナでは、合弁パートナーとともに、6%のスポジュメンを5万トン、LCEベースで3万トン強の第1トレインを増強しているところです。ケントが「Wave III」と表現したように、中国、転換能力の増加、水酸化物の生産量、つまり水酸化物の消費量に注目しています。余談ですが、スポジュメンはかなり早い段階で生産される傾向があります。化学転換プラントが2年以上かけて稼働するのとは異なる種類の計画です。スポジュメンプラントは、6ヵ月以内に立ち上げることができます。

ジェリー・ケント・マスターズ

アルベマール社

しかも、その列車はすでに出来上がっているのです。

エリック・W・ノリス

アルベマール株式会社

さらに電車も、はい、その通りです。プラス・トレインは建設済みで、現在再稼働しているところです。ですから、今年半ばまでには、そこからスポデューメンが産出され、Wave IIIでお話したような資産に投入されると考えています。残りは、有料化も視野に入れたいと考えています。そして、「Wave III」やその他の拡張事業を進めながら、将来を見据えていきたいと考えています。ウォドギナの第2、第3系列についてはまだ決定していませんが、この先、変換能力を増強していく過程で、成長を支えるためのいわば「乾いた粉」をたくさん手に入れることができます。

![]()

QUESTION9

プラシャント・N・ジュヴェカー

シティグループ証券株式会社 調査部

素晴らしい。リチウムの販売量は20%から30%増加するとおっしゃいましたが、これは業界の成長率に見合ったものだと思います。しかし、22年には、上期と下期で非常に多くの新規生産設備が稼動する予定です。ですから、業界よりも速く数量が伸びると思っていました。業界より成長率が低い理由は何でしょうか。

エリック・W・ノリス

アルベマール社

確かに、業界内での地位と業界の成長を維持し続けたいと考えています。そして、今回の成長ガイダンスで、私たちはそれを実現しました。しかし、その下には生産能力の限界という現実があります。ですから、今回のガイダンスは、これらの工場がいつオンラインになるかを示すものです。まず、最初の認定が必要です。まず最初の認定を受けるまでに6カ月、その後2年間は稼働させることになります。この計算を逆算すると、昨年の固定ベースは8万8,000トンになります。これが成長分です。このように、市場の成長に合わせて、できる限り早く生産能力を拡大しています。

![]()

オペレーター ,

次の質問は、クレディ・スイスのクリストファー・パーキンソンさんからです。

QUESTION10

クリストファー・S・パーキンソン

クレディ・スイス株式会社 調査部

2つだけ簡単な質問をさせてください。1つ目は、欧米のOEM、つまりEVに本格的に取り組んでいる企業に対してです。競合他社が新たに供給する製品について、またその製品が超近中期的に市場でどのように受け入れられるのか、あるいは受け入れられない可能性があるのか、彼ら自身の認識についてどのように評価していますか?何かヒントがあれば教えてください。

エリック・W・ノリス

アルベマール株式会社

つまり、欧米のOEMが、市場に生産能力を拡大しようとする新しいリチウムの競合他社をどう見ているかということですね。つまり、彼らの見解を聞くしかないと思います。ただ、供給の安定性は、市場にとって非常に大きな関心事です。そのため、中国のような純粋なスポット市場では、1年前と比べて価格が桁違いに高くなっているのだと思います。人々は、どんな価格でもいいから供給を受けようとするのです。

特に欧米のOEMやヨーロッパでは、大規模な投資が行われています。ですから、リチウムが手に入るところならどこでもいいと思っているのです。アルベマールが提供するもの、そして彼らとの対話の一部であるものは、私たちが資源を持っているということだと思います。アルベマールには資源があり、実行力があり、信頼性の高い供給が可能です。この新しい生産能力を導入し、将来的には、特にケントが言ったように、北米と欧州の生産能力を現地化することを視野に入れています。

![]()

QUESTION11

クリストファー・S・パーキンソン

クレディ・スイスAG、リサーチ部門

それは参考になりますね。それから、ちょっとしたフォローアップです。あなたの最新の思考プロセスはどのようなものでしょうか?需要面では、すでにいくつかのことを指摘されています。しかし、バッテリー技術やエネルギー密度の点で 新型車の発売や高ニッケル正極の化学的進歩の可能性について、何かお考えがあれば教えてください。非常に参考になります。

エリック・W・ノリス

アルベマール株式会社

電気自動車用のバッテリーケミストリーについては、5年後、10年後、あるいは2025年、2030年を見通した場合でも、決算説明会の成長チャートで説明したような特徴が見られます。ニッケルは、高ニッケルであることが、より高いレンジへの鍵になると考えています。さらに、陽極側の革新的なプリリチウム化技術や新技術により、エネルギー密度とコスト効率がさらに向上し、内燃機関と同等のニッケル化学物質が18カ月から24カ月の間に登場すると見ています。

とはいえ、低燃費車や低価格車向けの低エネルギー密度のLFPが、現在だけでなくこの10年間もこの市場の一部であり続けることは明らかで、私たちの予測もそのことを示しています。この10年間、LFPは2桁の割合を占めます。2桁の割合は低いですが、市場の2桁の割合を占めます。しかし、成長のほとんどは水酸化物でしょう。

![]()

オペレーター ,

次の質問は、KeyBancのAlex Yefremovさんからです。

QUESTION12

アレクセイ・V・イェフレモフ

野村證券株式会社 野村證券株式会社 調査部

リチウムセグメントの価格ガイダンスを拝見したところ、非常に強い内容だったと思います。ある程度のコスト・インフレを想定しても、EBITDAとEPSのガイダンスに到達するためのコストは、私のモデルによれば、少なくともトン当たり40%以上と、非常に高い数字になります。スポデューメンとタリソンのダイナミクス以外に、コスト面で22年に留意すべきことはありますか?

ジェリー・ケント・マスターズ

アルベマール社

つまり、私たちが新しいプラントを導入していることを評価する必要があると思うのです。そして、新しいプラントを導入する際には、負荷がかかりませんよね?ですから、複数の設備でそれを行うことが多いのです。そのため、数量が少ないと固定費が高くなります。しかしそれ以外の点では、価格動向はかなり積極的で、かなり一貫しています。

私たちはポートフォリオをかなり動かしています。そのことは以前から話していましたが、ほぼ完了しました。ですから、過去に比べれば、市場に対するエクスポージャーは大きくなっています。しかし、負荷のかかっていない新しい設備を導入する際の固定費については、心に留めておく必要があると思います。

![]()

QUESTION13

アレクセイ・V・イェフレモフ

野村證券株式会社 野村證券株式会社 調査部

そうですか。ありがとうございました。それから、プライシングの面でもフォローしたいと思います。御社の販売量の約50%がこれらの指標を採用していると思いますが、これらの指標のどれかが年内にリセットされるのでしょうか?また、リチウムのガイダンス(価格ガイダンス)の上限である45%を超えることは可能でしょうか?

エリック・W・ノリス

アルベマール株式会社

エリックです。私がお答えします。それは...これらはすべて動き続ける指標に基づいています。最近の動きとしては、過去3カ月で上昇傾向にあります。ここでも槍の穂先のようなものは中国価格で、かなり高くなっています。

長期的に市場がどうなるかはわからない。もし、中国の価格が下方修正されるようなことがあれば、当社の中国のスポット数量に打撃を与えることになるでしょう。しかし、スポット価格 -- 当社のビジネスの大部分を占めるこれらの指標は、変動する固定上限価格ですが、これらの指標はスポット価格よりかなり低くなっています。これは何とも言えません。もし価格が高止まりしていれば、価格的には間違いなく我々のレンジの上位に来るでしょう。

ジェリー・ケント・マスターズ

アルベマール社

それから......つまり、ご質問の一部は、年間を通じて固定されているかということだったと思うのですが。ですから、そうではありません。市場の動きは1年を通じて変化する可能性があります。

![]()

オペレーター ,

次の質問は、エバコアのスティーブ・リチャードソンからです。

QUESTION14

スティーブン・I・リチャードソン

エバーコアISI機関投資家向け株式調査部

もう一度、資本金についてお聞きしたいのですが。スコットさん、コスト・インフレとプル・フォワードの関係について、もう少し詳しく教えてください。先ほども少し触れていただきましたが、この問題は私たちの会話の中で常に出てくるもので、参考になればと思います。

それからコスト面ですが、先ほどの質問で、新規プロジェクトの立ち上げで多くの固定費を扱っていることを理解しました。しかし、少なくとも単価の面では、数量と固定費対変動費のミスマッチという点から見て、プロセスに関連する一般的なコストはどの程度なのか、教えてください。

ジェリー・ケント・マスターズ

アルベマール社

ご質問の前半は私から、後半はスコットから、マージンやコンバージョン・コストに関するお話を伺います。資本予想の変更についてですが、少なくとも半分は加速しています。つまり、西オーストラリアでパンデミック中にプロジェクトを実行するための追加コストが発生し、プロジェクトの延長に伴い追加コストが発生しました。また、1年前にはなかったことですが、現在進行中のプロジェクトがインフレの影響を受けています。ですから、おそらく......どれぐらい正確かはわかりませんが、インフレとパンデミックに伴う加速費用と追加費用が半々ぐらいになるのではないかと思われます。

それでは、マージンに関するご質問はスコットさんにお願いします。

スコット・A・トジアー

アルベマール株式会社

スティーブ:今年に向けたリチウムのマージンを見てみると、2つの要因があり、それは工場の立ち上げとフル稼働ではないことです。そのため、おそらく年間1億ドル、あるいはその程度のマイナス要因になると思われます。それから、スポデューメンの価格が上昇して売上原価の変動が起こり、売上原価が上昇する一方で、税引き後の株主資本利益が増加するため、おそらく2億ドル以上の影響があると思われます。この2つが、リチウムのマージンを左右する大きな要因です。

![]()

QUESTION15

スティーブン・I・リチャードソン

エバーコアISI機関投資家向け株式調査部

素晴らしい。さらに分かりやすく説明していただき、ありがとうございます。それから、リチウムの需要サイドの見通しについて、エリックに補足しておきたいことがあります。15億ドルという数字は、これまでの市場規模に比べれば明らかに巨大で、需要サイドの論理も理解できます。供給面でこれを達成する業界の能力について、また、少なくともこれがどのように展開するかについて、あなたの見解を述べていただけますか?限界的なプロジェクトを実現するために、これまで以上に高いインセンティブ価格を設定することになるのでしょうか。それとも、この数字を達成するための供給サイドの能力という点で、何か制限要因があるのでしょうか?また、2030年に300万ドルというのは、非常に大きな数字です。

エリック・W・ノリス

アルベマール社

そうですね、Steve、それは大変なことだと思いますよ。供給量を満たすためには、誰もが自分たちの力を発揮し、競合他社がマイルストーンを達成することが必要なのです。だから、そこに到達するための総力戦なんです。だから、私はそれを甘く見たくはないのです。この業界がこれほどまでに厳しいのは、時間がかかるという見方と、期待通りにはいかないという見方があるからだと思います。

価格に関しては、私は水晶玉を持っていません。炭酸ガス価格が65ドルになるなんて予想もしなかったでしょう。だから、将来的に炭酸ガス価格がどうなるかをどう考えたらいいのかわからないんです。しかし、先ほど申し上げたような過酷な労働を反映し、需要を満たすためには誰もがステップアップし、うまく実行しなければならないと思っています。

![]()

オペレーター ,

次の質問は、BMOキャピタルのジョエル・ジャクソンさんからです。

QUESTION16

ジョエル・ジャクソン

BMOキャピタルマーケッツ エクイティリサーチ

何年か前に、リチウムのEBITDAマージンを40%にするという話がありましたが、これは、このサイクルの中で達成されるものだと思います。過去3年間、毎年大きく異なる価格シナリオのもとで、現在は34%から35%の範囲に収まっています。また、工場が満杯になり、それがマージンにどのような影響を及ぼすかについてお話がありました。もちろん、工場は無制限に、あるいは長期にわたって増強されることになります。今後のリチウムのコストベースやマージンは、このように考えていいのでしょうか?

ジェリー・ケント・マスターズ

アルベマール社

私たちが過去に長期的に言ってきたことは、その通りだと思います。スポデューメンの価格が上昇すると、JVの性質上、当社のEBITDAマージンに影響が出ることを理解しておく必要があります。つまり、タリソンから購入した製品のために、EBITDAは事実上、ある程度税金の影響を受けることになるのです。これはMarvelでも同じです。

そのため、純粋なEBITDAマージンには影響がありますが、最終的には損益計算書に反映されます。ですから、ご質問にお答えすると、私たちは長期的なガイダンスを維持しています。その範囲内であると考えています。

![]()

QUESTION17

ジョエル・ジャクソン

BMOキャピタルマーケッツ エクイティリサーチ

次の質問ですが、2030年のリチウムの需要予測を300万トンとしたのは素晴らしいことです。しかし、正直に言うと、そこまで到達することはないでしょう。供給がないんです。仮に供給があったとしても、8年後に300万トンは無理でしょう?新しい資源、新しい技術、DLEが必要なんです。新しい資源、新しい技術、DLEなど、今は生産していない多くの資産を、見知らぬ土地にたくさん持つ必要があります。だから、300万トンには到底届かない。そうでしょうか?もしそうだとしたら、どうなるのでしょう?つまり、EVの加速度が下がってきて、OEMは計画を変更しなければならない、ということでしょうか?それとも、私が間違っているのでしょうか?

ジェリー・ケント・マスターズ

アルベマール株式会社

エリックも以前、「大変なことだが、できることだ」と言っていた。業界は積極的でなければならないし、うまく実行しなければならないと思います。今、私たちは成長痛を乗り越えつつあります。私たちは、こうした大規模な転換設備や新しいリソースを導入することについては、おそらく誰よりも経験があると思います。しかし、それは資源と変換能力の組み合わせです。新しい技術も必要ですし、歴史的にリチウム産業が行ってこなかったような場所での操業も必要ですが、不可能なことではありません。

![]()

運営者 ,

次の質問は、モルガン・スタンレーのヴィンセント・アンドリュースさんからです。

QUESTION18

ヴィンセント・スティーブン・アンドリュース

モルガンスタンレー証券会社 調査部

ケントさん、Wave IIIの設備投資総額に印を付けていただけませんか。当初は15億ドルとおっしゃったと思いますが、22年の増加分の半分はインフレ関連だとおっしゃっていたと思います。しかし、COVIDが本当に落ち着けば、そのうちのいくつかは一過性のものになるような気がします。では、Wave IIIについて、当初の15億ドルに対してどう考えればいいのでしょうか。

ジェリー・ケント・マスターズ

アルベマール株式会社

そうですね。加速してインフレになったので、少し伸びたということです。このインフレは......3年後になくなっても、次の2、3年の間にプロジェクトを立ち上げるので問題ありません。だから、それなりの影響はあります。だから、それに伴う追加的なキャパシティがあるので、加速したのです。この差は半分で、残りの半分はインフレによるものです。だから、その分を上乗せしなければなりません。

たとえそれがなくなったとしても、西オーストラリア州では必ずしもそうではありませんが、来年から再来年にかけて、購入する資本設備にインフレが起こるという予測はあります。

![]()

QUESTION19

ヴィンセント・スティーブン・アンドリュース

モルガンスタンレー証券会社 調査部

15億ドルではなく、18億ドルから20億ドルになるようなものを考えたとしたら、それは大まかな数字でよいのでしょうか。

ジェリー・ケント・マスターズ

アルベマール社

プロジェクトがどのようなものになるのか、見積もりを始めたいところだと思います。しかし、15億ドルから確実に増えている。その一部は、加速度的に増加しています。だから、私はインフレの部分に注目しているんです。しかし、全体としては悪くない見積もりでしょう。

![]()

QUESTION20

ヴィンセント・スティーブン・アンドリュース

モルガンスタンレー証券会社 調査部

なるほど。アタカマ砂漠の技術プロジェクトについて、どのようなマイルストーンが残されていて、実行できると確信が持てるのか、教えてください。

ジェリー・ケント・マスターズ

アルベマール株式会社

ただ、転換施設ほど複雑なプロジェクトではないので、その点はご承知おきください。ですから、このプロジェクトの実行については、かなり手ごたえを感じています。スケジュールの浮きは少し減りましたが、それはそれとして。ただ、当初見込んでいた時間的な余裕は少しなくなりました。

![]()

オペレーター ,

次の質問は、Vertical Researchのケビン・マッカーシー氏からです。

QUESTION21

ケビン・ウィリアム・マッカーシー

バーティカル・リサーチ・パートナーズLLC

触媒事業について2、3質問させてください。まず、1月上旬に値上げを発表されたと思いますが、その理由は何でしょうか?その値上げの規模や実現に向けたフロースルーについてお聞かせください。また、触媒に関連して、現在進行中の戦略的見直しについて、自信のほどはいかがでしょうか?

ジェリー・ケント・マスターズ

アルベマール株式会社

すみません、ラファエル。戦略的見直しについて触れ、次に価格設定についてお聞かせください。つまり、私たちはそのプロセスを進めており、それは順調に進んでいます。タイミングとしては、今年の半ばには答えが出ると考えています。それ以上、前倒ししたり、あまりコメントしたくないのですが。

ラファエル?

Raphael Goszcz Crawfordです。

アルベマール株式会社

はい、もちろんです。ケビン、ご覧のように、1月に値上げを発表しました。これは、2021年後半から今年にかけてのインフレを相殺するためのもので、特に天然ガスに関連したものです。このように、勢いを増しています。ですから、私たちの見通しでは、1,000万ドル以上の値上げが行われると思います。また、これは原材料の価格上昇を相殺するためのものです。

ご存知のように、私たちはパフォーマンス製品を製造しています。ですから、私たちはお客さまに多くの価値を提供しています。当社の価格設定は妥当だと考えています。FCC触媒を中心に、現在ほぼ完売の状態です。

とはいえ、Investor Dayでお伝えした長期的な事業見通しには、大きな自信を持っています。原材料の逆風は時間とともに価格でカバーされると思いますし、私たちが言ったことを実現するための軌道に乗せることができるでしょう。

![]()

QUESTION22

ケビン・ウィリアム・マッカーシー

バーティカル・リサーチ・パートナーズLLC

次に、ケントさんですが、準備書面の中で、チリの次期政権と関係を築き始めたとおっしゃっていましたね。政治的な変化もあるでしょうが、憲法改正の動きもありますし、何が変わったのか、お話しいただけますか。どのような点が修正され、どのような点が変わらないとお考えですか?また、どのような点が変化するとお考えですか?また、オーストラリア、中国、米国、その他の国での代替案と、国内のLa Negra III以降への資本配分について、どのようにお考えでしょうか?

ジェリー・ケント・マスターズ

アルベマール株式会社

そうですね......そうですね、チリではいろいろなことが起こっています。新政権はまだ発足していませんしね。私たちは現地のチームと一緒に、その前に関係を築こうとしています。しかし、憲法を書き換えることについては議論が続いていますし、それらすべてについてです。複数の産業にまたがる鉱業使用料については、1年とは言わないまでも、この半年間ずっと議論が続いています。ですから、多くの議論が行われています。ですから、私たちは新政府と関係を築き、密接な関係を保とうとしているのです。

私たちは、資源開発産業に関する政府の方向性が全面的に変わるとは思っていませんが、変化はあると考えています。そのほとんどは、特にリチウムのような既存のビジネスではなく、将来を見据えたものになると思います。ですから、チリにおけるリチウムの既存事業のあり方や、私たちが支払うロイヤリティに大きな変化があるとは思えません。たとえば、ロイヤリティは非常に先進的で、リチウムに関してはおそらく世界で最も高く、資源採掘産業でも最も高いと思います。これは、チリの他の資源関連産業の模範になると考えています。ですから、私たちはチリでのポジションをかなり楽観視しています。

資本配分の観点から言うと、私たちは現在、Salar yieldプロジェクトに資金を投入しています。La Negra IIIとIVのプロジェクトは本当に完成しており、現在はそれを増強しているところです。ですから、しばらくはチリに対して資本配分の決定をする必要はないでしょう。チリで何が起きているのか、新政権がどのような方向に進んでいるのか、道路交通法のルールはどうなっているのか、もっとよく見極めてから、重要な資本配分を決定することになるでしょう。

![]()

オペレーター ,

最後の質問は、ループ・キャピタル・マーケットのクリス・カプシュさんからです。

QUESTION23

クリストファー・ジョン・カプシュ

ループ・キャピタル・マーケッツ・エルエルシー 調査部

価格について、また供給保証の概念について、エリックが何度か触れていましたが、もう少しニュアンスを変えてフォローアップします。これは明らかに、ますます重要なテーマだと思います。今朝発表された新しい需要シナリオ、25年と2030年までの150万トンと300万トンの需要シナリオと比較すると、これは実に対照的なものです。

9月のAnalyst Dayでは、業界の需要曲線、つまりコスト曲線がいかに急勾配になるかについてお話されましたね。このことは、御社のポートフォリオでも経験することになるでしょう。しかしWave IIIを立ち上げるとなると、5万トンを前倒ししても20万トンということになります。これは、現在から2025年までの業界の需要増加分のわずか20%にしか過ぎません。

ですから、供給の安定性という点では、リチウムをリーズナブルな価格で調達できるかどうか、お客さまはますます心配になると思います。そこで質問なのですが、アルベマールのような信頼性の高い大手総合サプライヤーのもとで、「供給を確保するために高い固定費を払ってもいい」という考え方に振り子が戻っているのでしょうか。フロアプライシングのような契約から、より変動的な契約へと移行していますね。しかし、潜在的な供給不足が深刻化していることを考えると、そうする意欲が湧くのではないでしょうか。そのようなことを検討しているのですか?ただ、ちょっと気になったので......別の意味でもいくつか聞いてみたんです。ただ、これは厳しいシナリオになりそうで、価格上昇によって供給を増やすしか答えがないように思えます。とにかく、このあたりをもう少し詳しく教えていただけるとありがたいです。

ジェリー・ケント・マスターズ

アルベマール株式会社

では、その一発目を担当させていただきます。もし私が重要なポイントを見逃したら、エリックが補ってくれるでしょう。しかし、まず第一に、供給の安定性は常に私たちの価値提案の重要な部分を占めてきました。私たちの見解では、過去にはそれに値すると思われるほどの注目を浴びていませんでした。私たちは常に、複数のリソース、さまざまな場所、供給基盤の多様性、そして供給の安定性を基盤としてきました。アルベマールには、この業界の他の企業とは一線を画すポートフォリオがあります。それは転換、地政学的な資源、コストベース、ブライン、岩石などすべてにおいてです。

そのため、より注目されています。OEMやバッテリーメーカーもそうですが、おそらくOEMが一番注目しているのではないでしょうか。構造的な欠陥があることを認識し、少なくとも最も信頼できる企業と提携したいと考えるようになりました。そして、さまざまな人たちと会話をしています。彼らは、異なる価格体系について会話しているだけです。

この業界では、数年前からポートフォリオの入れ替えを始めていましたが、価格が下がったときに契約を見直すのが嫌で、いったん保留にしていました。しかし、現在ではそれが可能になり、おそらく今後も進化を続けるでしょう。私たちが今持っている構造は、おそらく業界のバランスにとって長続きするものではありません。その多くは、供給の安定性と品質、そしてプロジェクトを立ち上げ、約束したことを実現する能力に基づいています。

![]()

QUESTION24

クリストファー・ジョン・カプシュ

ループ・キャピタル・マーケッツLLC 調査部

それから、1つだけフォローアップがあります。その......Ericが補足してくれるかはわかりませんが、その......その......。というのも、以前、スポデューメンを水酸化物に転換するための設備だと説明されていましたが、今はオポチュニスティックに、スポデューメンの一部を市場に売却することを選択されたようですね。

ジェリー・ケント・マスターズ

アルベマール社

そうですね、私たちの戦略を変えたとは思えません。数年前に製造され、そのまま在庫として眠っていた製品を、機会を捉えて購入したのです。それを市場に売り出す機会を得たので、それを利用したのです。まさに日和見主義です。スポデューメンを市場で売るという考え方に変化があったということではありません。

![]()

運営者,

本日の電話会議の予定時間は以上です。それでは、最後にケント・マスターズからごあいさつをお願いします。

ジェリー・ケント・マスターズ

アルベマール社

わかりました。ミシェルさん、本日はお電話にご参加いただき、ありがとうございました。21年の成功は、私たちがサービスを提供する市場の強さを生かすための良い位置づけとなりました。そして、これからの1年は実行あるのみです。私は、私たちのチームが、持続可能な方法で事業の成長を加速させ、模範を示して業界をリードすることにより、すべてのステークホルダーに価値をもたらすことができると確信しています。ありがとうございました。

オペレーター,

これでプログラムは終了です。これより切断してください。皆様、良い一日をお過ごしください。