Albemarle Corp / Earnings Q3 2021 EARNINGS

皆様、お待たせしました!2021年第3四半期アルベマール・コーポレーション・アーニングス・カンファレンス・コールにようこそ。

それでは、本日のスピーカーであるインベスター・リレーションズ担当ディレクターのデビッド・バークさんにコンファレンスコールをお渡ししたいと思います。ありがとうございます。どうぞよろしくお願いします。

デビッド・バーク

アルベマール社の2021年第3四半期決算カンファレンスコールにようこそ。当社の収益は昨日の市場終了後に発表されました。プレスリリース、収益プレゼンテーション、非GAAP調整表は、当社ウェブサイトの「投資家向けセクション」(www.albemarle.com)に掲載されています。本日の電話会議には、最高経営責任者(CEO)のケント・マスターズ、最高財務責任者(CFO)のスコット・トジエが参加しています。また、カタリスト社長のラファエル・クロフォード、ブロミンスペシャルティ社長のネータ・ジョンソン、リチウム社長のエリック・ノリスも質疑応答に応じています。

注意事項として、この電話会議で述べられた当社の見通し、ガイダンス、予想される会社の業績、拡張プロジェクトの時期などの一部の記述は、連邦証券法でいうところの「将来予想に関する記述」に該当する可能性があることをご了承ください。当社のプレスリリースおよび決算説明会では、「将来予想に関する記述」についての注意事項が記載されています。この通話にも同じ文言が適用されます。

また、本日のコメントの中には、Non-GAAP方式の財務指標に言及しているものがありますのでご注意ください。GAAP方式の財務指標との調整表は、当社のウェブサイトに掲載されている決算発表資料および決算説明会の付録に掲載されています。

それでは、ケントさんに電話をおつなぎします。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

本日はありがとうございます。本日の電話会議では、私からは四半期業績の概要、2021年の目標、進行中の拡張計画の進捗状況について説明します。スコットは、当社の業績、見通し、ガイダンスについて詳しく説明します。

当四半期も堅調に推移し、売上高は8億3,100万ドル、調整後EBITDAは2億1,800万ドルとなりました。売上高は前年同期比で11%増加し、調整後EBITDAは前年同期比でほぼ横ばいとなりました。2020年第3四半期の業績からFCSを除いた場合、売上高は19%増、EBITDAは14%増となりました。スコットは、ガイダンスの有利な修正を含め、財務の詳細を数分後に説明します。今朝の決算発表で述べたように、第3四半期の結果を受けてガイダンスを上方修正しました。

先日のインベスター・デイでは、当社の加速成長戦略について深く掘り下げ、リチウム事業の短期的な拡大や規律ある投資アプローチについての考え方を説明しました。9月初旬のイベント以降、これらの取り組みに関するいくつかの最新情報を発表することができました。具体的には、広西天元新能源材料有限公司(Guangxi Tianyuan New Energy Materials, Tianyuan)を買収する契約を締結しました。この会社は、秦州の近くに最近建設された変換工場を所有しています。私たちは、この工場が予告通りに稼働することを確認し、来年の第1四半期にこの取引を完了させる予定です。これにより、この工場からの最初の販売は来年の上半期になる見込みです。

この工場に加えて、当社は最近、中国における2つのグリーンフィールドプロジェクトを支援するための投資契約を締結しました(それぞれ当初は年間5万トンを目標としています)。これらのプロジェクトでは、顧客の需要拡大に対応するため、年間最大15万トンの水酸化リチウムへの転換能力を初期段階で追加します。また、MARBL社は、西オーストラリア州のウォジナリチウム鉱山の再稼働を発表しました。

![]()

スライド5には、2021年に向けて設定した目標が掲載されています。これらの目標を設定したとき、私たちは、積極的でありながら達成可能な計画に挑戦することを意図していました。年末に近づくにつれ、私は大きな進展に興奮し、チームがこれらの目標達成のために費やした努力を誇りに思います。このスライドにあるように、私たちは目標としたことの大部分を達成しました。例えば、MagnoliaとJBCの両方で、ハイリターンで早期回収が可能なブロミンプロジェクトを順調に進めています。これらのプロジェクトは、当社の生産能力を向上させ、オペレーションの効率を改善します。また、リチウムの成長プロジェクトにも大きな進展がありました。

![]()

それでは、スライド6をご覧ください。まず、La Negra IIIおよびIVでは、当社のチームは引き続き計画通りに実行しています。このたび、10月下旬に炭酸リチウムの初生産を達成し、大きな節目を迎えました。最初の生産量は、お客様の要求を満たしているかどうかを確認するために、お客様と一緒にプラントと材料の適格性を確認するために使用されます。この確認作業は順調に進んでおり、来年前半には最初の販売が予定されています。

西オーストラリア州では、人手不足とパンデミックによる渡航制限が、ほぼすべての企業に大きな影響を与え続けており、近い将来に緩和される兆しはありません。このような状況にもかかわらず、当社のチームは懸命な努力により、Kemerton Iの建設完了を2021年末まで持ちこたえました。また、Kemerton IIの完成は2022年後半になると予想しています。これらのプロジェクトでは課題に直面していますが、リソースを集約し、第1編成を優先するという戦略により、さらなるリスクを軽減することができています。

![]()

スライド7では、前回の投資家説明会でお話ししたWave IIIプログラムの進捗状況をご紹介します。9月末、当社は天元社を2億ドルで買収する契約を発表しました。天元社は、秦州港の近くに建設されたばかりの改造工場で、年間最大25,000トンのリチウムを生産し、さらに年間50,000トンに拡張する可能性があります。

今回の買収は、2016年に実施したXinyuとChengduの施設の買収と同様の道筋をたどるものと考えています。来年の第1四半期に予定されている取引の完了後、当社はQinzhou工場をAlbemarle規格に適合させるための追加投資を行い、25,000mtの初期生産量に向けて立ち上げる予定です。今回の買収により、当社は変換能力の向上を加速させ、世界クラスの資源を活用することができます。

当社は、パートナーと共同で、西オーストラリアのウォジナリチウム鉱山の操業を再開することに合意しました。当初、ウォジナ鉱山では、最大25万トンのリチウムスポジュメン精鉱を生産できる3つの処理ラインのうち1つを開始する予定です。この資源は、西オーストラリア州のケマートン工場での転換能力を高めるために重要なものとなります。

また、中国の張家港と梅山にある2つのグリーンフィールド転換施設への投資契約を締結しました。同一の転換施設を建設する予定で、当初は各施設で5万トンの電池級水酸化リチウムの生産を目標としています。これらの投資は、将来の成長のための選択肢を増やし、拡大の可能性を秘めています。中国への投資は、低コストのオーストラリアのスポジュメン資源や、当社の正極材および電池の主要顧客の多くに近接しているため、資本効率の高いハイリターンの成長が期待できます。電池のサプライチェーンが西にシフトしている中、当社は引き続き変換能力のグローバルな拡大を検討しています。

![]()

スライド8では、当社のグローバルプロジェクトのパイプラインをご紹介しています。ご覧のとおり、アルベマーレは世界中で強力なプロジェクト・パイプラインを実行しています。例えば、臭素事業では、ヨルダンと米国で段階的な拡張を進めています。これらのハイリターンプロジェクトでは、当社の低コストの資源と技術的なノウハウを活用して、電子機器、通信、自動車などの成長している多様な市場の顧客をサポートしています。

チリでは、サラール収量改善プロジェクトにより、効率性と持続可能性を向上させる独自の技術を用いて、ブラインの汲み上げ量を増やすことなくリチウムの生産量を増やすことができます。オーストラリアでは、再現性のある設計により規模と効率の向上を図るため、ケマートンの追加拡張に向けた調査を継続して行っています。最後に、米国では、ネバダ州のシルバーピーク施設を拡張し、炭酸リチウムの生産量を倍増させます。これは、米国での生産を拡大するためのいくつかのオプションのうちの最初のものです。ノースカロライナ州のキングスマウンテンでは、鉱山の再開に向けた検討を続けています。また、アーカンソー州マグノリアの臭素施設では、塩水を利用してリチウムを抽出するためのプロセス技術を評価しています。

![]()

今後も定期的にパイプラインの状況をお伝えしていきます。これで、Albemarleが世界的なリチウム生産者として持つ多様性と選択肢の広さを感じていただけたと思います。それでは、スコットに財務状況の説明をお願いします。

スコット・A・トジエ

アルベマール・コーポレーション

ケントさん、皆さん、おはようございます。まず、スライド9からご説明します。

第3四半期の売上高は、前年同期比11%増の8億3,100万ドルとなりました。これは、リチウムおよび臭素事業の好調な売上によるものです。調整後のEBITDAは、FCSの売却や運賃・原材料費の増加により、前年同期比でほぼ横ばいとなりました。GAAPベースの純損失3億9,300万ドルには、先日発表されたハンツマン社の仲裁決定に関連する税引き後費用5億500万ドルが含まれています。法的な選択肢の評価を続ける一方で、潜在的な解決策に関してハンツマン社との協議を開始しました。この費用を除いた当四半期の調整後EPSは、前年同期比4%減の1.05ドルでした。

![]()

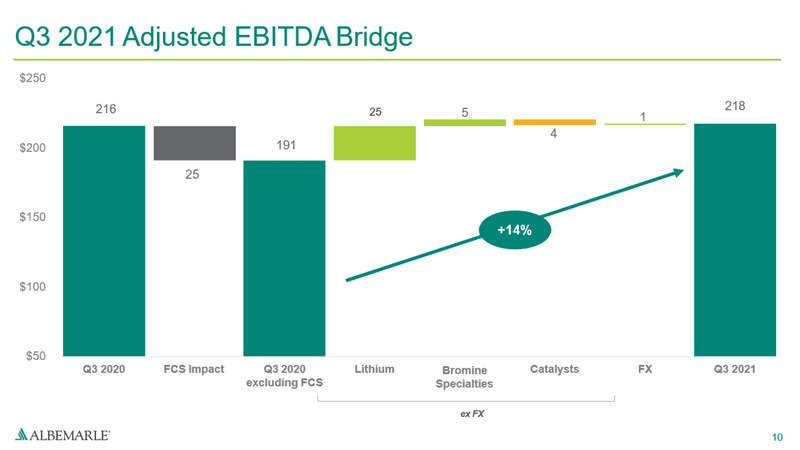

次に、スライド10を参照して、調整後のEBITDAを事業別に見てみましょう。第3四半期の調整後EBITDAは2億1,800万ドルで、FCSの売却を除くと、前年同期比で14%(2,700万ドル)増加しました。リチウムと臭素の調整後EBITDAの増加は、3つのGBUすべてに影響する、海外拠点の在庫評価に関する1,350万ドルの期間外調整によって一部相殺されました。リチウムの調整後 EBITDA は、為替の影響を除いて前年同期比で 2,500 万ドル増加しました。チリのサラールでの1ヶ月間のストライキによる限定的な影響を、委託販売数量の増加とタリソン合弁会社からのスポジュメン出荷量の増加により相殺することができました。

臭素の調整後EBITDAは、価格の上昇により、運賃や原材料費の増加で一部相殺され、前年比5百万ドルの増加となりました。当四半期は塩素の制約があったため、販売量は横ばいでした。また、触媒の調整後EBITDAは、前年同期比で4百万ドル減少しました。これは、売上高の減少とコスト圧迫によるものですが、ブラジルでの有利な税金決済を含む合弁事業収入が予想を上回ったことで一部相殺されました。

![]()

スライド11では、今後数年間の成長計画を実行する上で鍵となる当社の財務力を紹介しています。当四半期末のEBITDAに対する純負債は1.7倍で、当社が長期的に目標としている2倍から2.5倍の範囲を下回っています。これにより、適度な配当金の増加を支えつつ、成長のための資金を確保することができます。最近の仲裁判断が当社の現在の成長計画に影響を与えるとは考えていませんが、上向きの成長機会を活用するための柔軟性が一時的に低下する可能性はあります。

![]()

スライド12をご覧いただき、先ほどケントが述べたガイダンスのアップデートについてご説明します。2021年度通期の売上高および調整後EBITDAの見通しは、第3四半期の好調な業績を反映しています。営業キャッシュフローの見通しは、顧客への出荷時期と、原材料および在庫コストの増加により、変更はありません。資本支出は、西オーストラリア州における労働市場の逼迫とCOVIDに関連した渡航制限の継続、および成長に向けた投資の加速に関連して、上方修正しました。

各GBUのより詳細な見通しについては、スライド13をご覧ください。リチウムの2021年通年の調整後EBITDAは、前年比で10%台半ばから後半の成長を見込んでいます。これは、販売量と価格の上昇により、前回の見通しを上回るものです。生産量の増加は、主に通年生産によるものです。また、通期の平均実現価格は、2020年と比べて横ばいから若干の上昇を見込んでいます。補足すると、当社の電池用リチウムの販売のほとんどは、構造化された価格メカニズムをもつ長期契約であり、部分的に市場にさらされています。また、短期の技術グレードの販売や電池グレードのリチウムのスポット販売および委託販売においても、市場価格の上昇による恩恵を受けています。

2021年通年の平均利益率は、プロジェクトの立ち上げや委託販売に関連するコストの増加により35%以下にとどまると予想されますが、生産性の向上により一部相殺されます。ブロミン社の2021年通年の調整後EBITDA成長率は、現在、2桁台後半になると予想されています。これは、難燃剤の需要と価格が引き続き堅調であることから、前回のガイダンスよりも増加しています。当社の臭素の販売量は、完売状態と在庫不足のため、依然として制約を受けています。塩素の供給状況の見通しは前四半期から改善していますが、市場は依然としてタイトで、塩素価格の上昇の影響は、在庫の変更や出荷のタイミングにより、2021年よりも2022年の方が大きくなると予想されます。

年初来では、臭素価格の上昇が、原材料費や運賃の上昇をほぼ相殺しています。

カタリストの2021年通年のEBITDAは、現在、20%から25%減少すると予想しています。これは、合弁事業の収益が予想を上回ったことによるもので、前回の予想から改善されました。調整後EBITDAの前年比減少は、主に、年初の米国メキシコ湾岸の冬の嵐の影響、製品ミックス、および以前開示した顧客の注文パターンの変化によるものです。第4四半期のキャタリストのマージンは、利益率の低いFCCおよびCFTの残余注文の割合の増加など、製品ミックスにも影響を受けます。FCCの需要は世界的な燃料需要の増加に伴い引き続き改善していますが、HPCの注文は引き続き遅れています。全体的に市況は改善していますが、数量や触媒がプレパンデミックレベルに戻るのは2022年後半から2023年になると予想しています。

全体として、第4四半期のEBITDAマージンは、当社の3つの事業すべてにおいて、原材料費、エネルギー費、運賃の上昇により、低下すると予想しています。当社は、世界的なサプライチェーンの混乱、中国におけるエネルギー配給の世界的な影響、チップ不足など、いくつかの重要なリスク要因を注視しています。サプライチェーンとロジスティックスの課題は最も緊急性の高いものです。当社のチームは、お客様の注文を時間通りにお届けするために、これらの港の問題、ドライバーの不足、上流の供給障害などを回避するために日夜努力しています。

また、チップの不足に関する世界的な状況も引き続き注視しています。自動車業界がチップ不足に悩まされていることは認識しています。しかし、これまでのところ、リチウムや臭素の注文に直接的な影響は出ていません。

以上をもって、ケントに質問を戻します。

![]()

ジェリー・ケント・マスターズ

アルベマール社

ありがとう、スコット。準備されたコメントはスライド14で終わりにします。スコットが述べたように、ハンツマン社の仲裁決定の結果には失望しています。しかし、この紛争の最終的な結果にかかわらず、アルベマーレは引き続き成長戦略の実行に注力していきます。

9月のインベスター・デイで強調したように、当社には事業全体で実施している熟考された集中的なオペレーティング・モデルがあります。このモデル(Albemarle Way of Excellence)は、目標を効果的かつ効率的に実行するためのフレームワークを提供し、今後の大きな成長機会を追求する際に目標を維持するのに役立ちます。また、これらの機会を追求するにあたり、私たちは資本配分に対する規律あるアプローチをとっていきます。当社の資本面での最優先事項は、ハイリターンの成長を加速させることです。これは、単に規模を拡大するためではなく、具体的な株主価値を創造し、将来の機会を活用するための財務上の柔軟性を維持するために投資することを意味します。このようなアプローチと低コストのリソースを活用することで、当社の年間調整後EBITDAは2026年までに3倍になると考えています。

最後に、これらすべての核となるのがサステナビリティです。世界最大級のリチウム生産者および革新者として、私たちはお客様と密接に協力して価値を創造し、すべてのステークホルダーにとってより良いサステナビリティの成果をもたらすことができました。

![]()

![]()

それでは、質疑応答を始めたいと思います。オペレーターに引き継ぎます。

![]()

![]()

オペレーター

最初の質問は、ジョン・ロバーツさんからお願いします。

QUESTION 1

マシュー・スティーブン・スコブロンスキー

野村證券株式会社 野村證券株式会社 調査部

ジョンに代わってマット・スコブロンスキーです。以前、Kemertonは試運転と認定プロセスを経て、1年後には生産能力の40%から50%まで引き上げられる可能性があるとおっしゃっていました。これは、今年末に建設が完了する予定の最初のラインについても同様ですか?それとも、現在進行中の制約のために、さらに時間がかかるのでしょうか?

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

機械的な完成を経て、試運転と適格性確認を行う必要があります。その後、約6ヶ月のプロセスを経ることになると思います。その後、最初の12ヶ月間で50%程度まで引き上げられると考えています。少し強引かもしれませんが、これが私たちの目標です。それから、労働力やその他の問題は、主に建設に関わることだと思います。オペレーターを配置し、試運転を手伝ってもらっています。つまり、労働市場が結びつくことになり、欲しい人材を確保するために戦うことになるかもしれないということです。よくわかりませんが、本当の労働問題は建設にまつわるものです。

![]()

QUESTION 2

それから、スコットさんは、ハンツマンの仲裁問題が、成長機会を機動的に手に入れる能力に影響を与える可能性があるとおっしゃいました。それはオーガニックな機会でしょうか、それともインオーガニックな機会でしょうか?

スコット・A・トジエ

アルベマール・コーポレーション

有機的な面では、プロジェクトを加速させたり、さらに加速させたりする能力があると思います。そのうちのいくつかは実行できるでしょうが、明らかに大きな妨げになっています。そしてもうひとつは、より大きなタイプの無機物を作るには、よりクリエイティブなタイプの資金調達が必要になるでしょう。

![]()

![]()

オペレーター

次の質問は、シティのP.J.ジュベアーさんからお願いします。

QUESTION 3

Prashant N. Juvekar

シティグループ証券株式会社 調査部

さて、今年のリチウム価格は横ばいから上昇に転じると予想されていますが、第4四半期には2桁台の価格上昇を見込んでいるのではないでしょうか。その点についてコメントをいただけますか?また、来年に向けて、来年に更新される契約の割合や、交渉の初期段階での見通しはありますか?

エリック・W・ノリス

アルベマール・コーポレーション

P.J.、エリックです。あなたの最初の質問を理解するために確認したいと思います。あなたの最初の質問は、第4四半期は2桁になるのか?そのようにおっしゃいましたか?

QUESTION 4

第4四半期の価格設定は2桁になるのでしょうか?

エリック・W・ノリス

アルベマール・コーポレーション

価格についての考え方は、フラットからダウンへのコメントは、年間を通じて進行するということです。昨年末から今年初めにかけて、価格は最も低い水準にありましたが、2つの要因により、年を追うごとに徐々に上昇しています。1つは、探査と、固定価格の長期契約に対して行った譲歩です。もうひとつは、スポット価格の動向で、当社のビジネスはこれらの市場にさらされています。

来年のガイダンスとして、スコットがInvestor Dayで述べたように、2022年には2021年に比べて少なくとも前年比15%から20%の上昇が見込まれています。確かに、これは進歩的な傾向です。第4四半期には、前年同期比でこのような増加が見られることでしょう。

![]()

QUESTION 5

わかりました。素晴らしいですね。そして、MARBLでは、3回線のうち1回線を再稼働させていますね。ロックの価格は高騰しています。では、なぜ1ラインだけなのか?そして、その岩石をどこに集中させるのか?それはケマートンでしょうか、それとも中国でしょうか?そのあたりをお聞かせください。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

P.J.、ケントです。私が思うに、まずは1号機から始めて、時間をかけて他の設備を増強していく予定ですが、実際に変換できるのは私たちの能力です。つまり、私たちはスポジュメンを市場に出すために岩石を採掘しているわけではありません。我々はスポジュメンを最終製品に変換するために岩石を採掘しているのです。最初はKemertonでそれを行う予定です。つまり、物流がどのようになっているかを正確に把握していないということです。つまり、その製品は中国に行き、他の製品はKemertonに行くかもしれません。ですから、設備の調達のバランスを取る必要がありますが、これが世界の一部で当社の製品の次のトランシェとなります。

![]()

![]()

オペレーター

次の質問は、ジェフリーズのローレンス・アレキサンダーさんからお願いします。

QUESTION 6

ローレンス・アレクサンダー

ジェフリーズLLC リサーチ部門

まず、臭素の価格設定についてですが、現在の需要動向から見て、一過性のものと持続性のあるものの差はどの程度あるとお考えでしょうか。また、今年の塩素の逆風の大きさについて、来年の今年よりも大きな逆風についてのより良い状況を教えてください。

スコット・A・トジエ

アルベマール・コーポレーション

価格に関しては、おそらくそのほとんどが一過性のものだと考えています。これは、当社が支払う原材料の価格に基づいており、当社がそれを吸収し、将来の価格設定に合わせて管理する能力を示しています。塩素の影響については、むしろタイミングの問題です。来年はより多くの塩素を入手する予定ですが、おそらく今年とは異なる価格で入手できるでしょう。そのため、来年の第1四半期から1年を通して影響を受けることになるでしょう。

![]()

QUESTION 7

触媒についてですが、来年の回復は、製油所の増産にどの程度遅れるのでしょうか、それとも同時進行なのでしょうか?

ラファエル・ゴシュチ・クロフォード

アルベマール・コーポレーション

ローレンス、こちらはラファエルです。アルベマール社のビジネスは、走行距離に比例して、製油所の生産量との相関性があります。FCCは先ほど述べたように、前四半期に引き続き数量面での改善が見られます。水力発電については、通常、12ヶ月から18ヶ月のタイムラグがあります。製油所の状況が改善されると、製油所はより多くの資本を利用できるようになり、HPCの変更に再投資することになります。そのため、ラグの影響が大きくなります。しかし、全体的に見ると、順次改善しています。製油所の状況は改善しています。当社のパフォーマンス製品は、この状況に大きく関わっています。そのため、今後の見通しは良好だと考えています。

![]()

![]()

オペレーター

次の質問は、ゴールドマン・サックス証券のボブ・コートさんからお願いします。

QUESTION 8

マイケル・ドウェイン・ハリス

ゴールドマン・サックス・グループ、リサーチ部門

はい、ボブの代わりにマイク・ハリスがお答えします。できれば、リチウムビジネスに関する質問をしたいと思います。エネルギー貯蔵関連の売上を見ると、EVの生産に1~2四半期遅れている可能性がありますが、実際にはこれらの売上がリードしている可能性があるのはなぜでしょうか?

エリック・W・ノリス

アルベマール・コーポレーション

はい、マイク、こちらはエリックです。これは単純に、サプライチェーンの長さの問題です。リチウムは正極材で消費され、それが電極に加工されてバッテリーに入れられ、バッテリーが組み立てられてEV車に搭載されます。つまり、かかる時間の長さと、関係する地域の広さが問題なのです。正極材の生産はほとんどがアジアで行われており、電池の生産もかなりの量がアジアで行われています。そしてもちろん、自動車は世界中のさまざまな場所で生産されています。つまり、サプライチェーンの長さが問題なのです。私たちは、そのような遅れを目の当たりにしていますが、思い返してみると、私たちは良いポジションにいます。世界のどこにいても供給することができます。しかし、サプライチェーンの長さを考えると、このラグは今後も続くと思われます。

![]()

QUESTION 9

はい、わかりました。わかりました。それは助かります。それから、ちょっとしたフォローアップのために。リチウムのリサイクルについて考えるとき、リサイクルについてどのような想定をしているのか、また、ビジネスへの潜在的な影響があるとすれば、それについて教えてください。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

リサイクルは、電池の寿命が尽きた後に起こる現象ですが、さらに電池の再利用の可能性も考慮しなければなりません。また、自動車用バッテリーの多くは10年の寿命が保証されているため、それだけのタイムラグがあることになります。つまり、現在生産されているバッテリーがリサイクルされるのは10年後ということになります。しかし、10年の半ばにはサプライチェーンで必要とされるリチウムの量はかなり少なくなり、2030年にはリサイクル可能なリチウムの量が2桁台になるかもしれないということです。

![]()

![]()

オペレーター

次の質問は、ドイツ銀行のDavid Begleiterさんからお願いします。

QUESTION 10

デビッド・ワン

ドイツ銀行 調査部

こちらはDavid Wangです。まず、中国で15万トンの水酸化リチウム生産能力を増強する際の原料調達戦略についてお聞かせください。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

申し訳ありません。中国での150件の新規プロジェクトの原料戦略だったのですね。

![]()

QUESTION 11

はい。

ジェリー・ケント・マスターズ

アルベマール社

アルベマール社は、オーストラリア産のスポジュメンを供給しています。

![]()

QUESTION 12

分かりました。次に、インベスター・デイで発表した2022年の見通しについて、特に臭素と触媒について、逆風や逆風の増加はありますか?それとも、そのガイダンスに変わりはないのでしょうか?

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

投資家説明会以降、ガイダンスの更新は行っていません。今、年間の営業計画のプロセスを進めているわけです。実際、次のミーティングは来週です。より明確なガイダンスは、第4四半期の決算説明会でお伝えします。

![]()

![]()

オペレーター ,

次の質問は、BMO Capital MarketsのJoel Jacksonからお願いします。

QUESTION 13

ブリア・マーフィー

BMOキャピタル・マーケッツ・エクイティ・リサーチ

ジョエルの代わりにブリア・マーフィーがお答えします。2022年のプライシングに関する議論に戻ります。リチウム契約の顧客との話し合いがどのように進んでいるか、もう少し詳しく教えてください。22年の価格決定メカニズムは、21年と同様のものになるのでしょうか。それとも、ベンチマーク価格への移行が進むのでしょうか?

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

一般的に言えば、ブリア、顧客との話し合いでは、来年は1年ごとに値上げをすることになっていますが、これは先ほど私が述べたガイダンスに沿ったものです。私たちには、ここ数年、私たちのバスケットの中に入っている契約があります。これらの契約は、固定部分については当初の長期契約に戻っていますが、2021年の平均価格よりもかなり高い場合があります。

また、これらの契約の多くには変動要素があります。他の契約とまったく同じものはありませんが、この変動要素も上昇する可能性があります。変動要素の中には、指数に連動するものもあります。他の契約は、毎年の増加分の指名が可能で、当社の最大増加分の指名も可能です。

そして最後に、テクニカルグレードの契約が多く、今年の上昇分を来年に向けて調整することで価格が上昇するでしょう。最後に、中国のスポットビジネスですが、中国では現在すでに価格が非常に高くなっているため、来年も大幅な上昇があるとは言い難いです。

中国の価格は現在すでに非常に高くなっているため、来年は大幅に上昇するとは言えません。しかし、特に来年の年初には、前年比で多少の上昇が見られるでしょう。これらの要素が、今回の増額の原動力であり、お客様との話し合いの中で、市場環境の改善に向けた素晴らしいレバレッジ、アップサイドレバレッジを与えてくれるでしょう。

![]()

QUESTION 14

わかりました。とても参考になりました。それから、LFPの需要が大きく伸びていることや、最近のTeslaのコメントなどを踏まえて、炭酸塩と水酸化物への投資をどのように考えているのかを理解しておきたいと思います。現在、増産投資はほとんど水酸化物に集中しているようですが。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

私たちは、この状況を非常に注意深くモニターしています。OEMから電池メーカー、正極材メーカーに至るまで、サプライチェーン全体で多くの分析装置と顧客との対話を行い、これらのトレンドを評価しています。私たちが信じていること、そしてお客様との話し合いで確認されたことは、LFPの需要が増加している一方で、電気自動車の生産見通しも増加しているということです。

そして、LFPがスイートスポットを占めているのは、低コストレンジ、つまり低コストで低走行距離の車両ミックスの部分です。自動車メーカーによっては、その割合が他のメーカーよりも大きくなるでしょう。結論として、水酸化物の成長率は今後5年間でより高くなると思われますが、両製品とも力強い成長が期待できます。そのため、当社は非常に有利な立場にあると考えています。

現在、4万トンの炭酸ガス生産能力を導入しています。先ほどケント氏が説明したKemertonの増強に加えて、水酸化物の増強戦略も行っており、LFPの需要と上昇する高ニッケルの正極材需要の両方に対応できる体制が整っていると考えています。

![]()

オペレーター

次の質問は JP モルガンの Jeff Zekauskas からお願いします。

QUESTION 15

ジェフリー・ジョン・ゼカウカス(Jeffrey John Zekauskas

JPモルガン・チェース証券株式会社 調査部

来年のリチウム価格は、おそらく15%から20%以上上昇すると説明されていますね。この15%から20%という数字は代表的なものでしょうか。市場の状況を考えると、30%アップの可能性もあるのでは?

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

そうですね、ジェフさんがお考えのように、市況次第だと思います。私たちのビジネスの一部は市場の影響を受けています。純粋な市場環境下では、長期契約を結んでいても、変動要素があり、固定価格が中心となりますが、探査や譲歩をしたことで固定価格も上昇しています。

現時点では、価格が15%から20%以上になると考えるのは時期尚早かもしれません。ですから、この四半期が経過し、議論が続けば、2月に予定している決算発表の際に、ガイダンスをお伝えしなければなりません。

![]()

QUESTION 16

わかりました。中国の臭素価格の相場を見てみましょう。8月に入ってから60%くらい上がっているのではないでしょうか?これは市場を代表する価格なのでしょうか、それとも代表する価格ではないのでしょうか。あるいは、アジアの臭素価格について、これまでの推移と今後の見通しについてお聞かせください。何がそれを後押ししているのでしょうか?

ネータ・N・ジョンソン

アルベマール・コーポレーション

はい、ジェフ、ネータです。これにはいくつかの要因が反映されています。まず、市場全体の需要が明らかに増加しており、必要とされている臭素系製品を製造するための原材料の価格が上昇しています。そのため、中国のスポット価格が大幅に上昇しているのです。

![]()

![]()

オペレーター ,

次の質問は、BairdのBen Kalloからお願いします。

QUESTION 17

ベンジャミン・ジョセフ・カロ

Robert W. Baird & Co. インコーポレイテッド リサーチ部門

私たちが考えていることのひとつに、販売におけるEV生産のボトルネックとなる材料について、皆さんの見解を伺いたいと思います。そのリスクをどのように考えているのか、全体的に見て、リチウムは足りているのか?銅は足りていますか?ニッケルは足りていますか?また、サプライチェーンの安全性について、顧客は御社や競合他社にどのようにアプローチしているのでしょうか。規模の大きさと資源の多様性が、他の企業よりも有利に働いているのでしょうか。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

リチウムについて少しお話しましょう。銅やニッケルについては、私たちが意見を述べたいわけではありません。ただ、私が少しコメントをして、あとはEricが詳しく説明してくれるでしょう。しかし、私たちはこの需要に対応し、シェアを維持するために多額の投資を行っています。ですから、私たちはお客様と一緒に投資しています。

特にリチウムに関しては、資源の多様性、生産地の多様性、そして現在は炭酸塩と水酸化物がありますが、市場の変化に合わせてこれらの化学品を進化させていきます。

私たちが構築したネットワークは、その多くが供給の安全性に焦点を当てたものであり、お客様と常に話し合っている重要な価値提案の一部だと思います。

エリック・W・ノリス

アルベマール・コーポレーション

ベン、リチウムの材料リスクについて補足しますと、材料は十分にあります。世の中には十分な量のリチウムがあります。問題は、そこに到達するために必要な投資です。そして、それはより高いコストになるという事実です。質の低いリチウム資源に行けば行くほど、コストカーブは上向きになっていきます。

私たちがお客様と話し合っていることは、コミットメントとパートナーシップを深く望んでいることです。それは、これまでの既存のお客様と、新たな生産能力を導入した際に、新たにターゲットとするお客様の両方です。バリューチェーンのさまざまなポイントでの話になりますが、セキュリティに関する最も重要で熱心な議論は、自動車メーカーに近いところで行われていると言えるでしょう。

そのため、これまでの実績が我々の強みになっていると思います。また、自動車メーカーやバッテリーメーカーのベースロード・パートナーになるための議論が行われているのも、そのためだと思います。だからこそ、私たちには確かなアドバンテージがあると考えています。

![]()

QUESTION 18

あまり先の話ではありませんが、お客様に配分する段階になっていますか?つまり、あなたはお客様を選び、お客様があなたを選ぶ以上のことをしているのでしょうか?それとも、そうではないのでしょうか?

エリック・W・ノリス

アルベマール社

それがパートナーシップのメリットであり、話し合いの理由でもあります。なぜなら、長期的なコミットメントをしていない数量があるからです。それは、バッテリー側のスポットバイヤーであったり、工業用の技術グレードのバイヤーであったりするわけですが、2022年に向けて希望する量を得られないリスクがあるからです。

このように、私たちがパートナーシップについて話し合っているのは、今後5年間の供給が厳しくなる時期を考慮して、供給の安定性を求めるという根拠があるからです。

![]()

![]()

オペレーター ,

次の質問は、モルガン・スタンレーのヴィンセント・アンドリューズさんからお願いします。

QUESTION 19

エンジェル・カスティーヨ

モルガン・スタンレー リサーチ部門

ヴィンセントさんに代わって、エンジェル・カスティーヨです。ハンツマン社の仲裁に話を戻しますが、非継続的なプロセスという点で、他にどのような選択肢があるのか興味があります。和解に向けた話し合いを始めたとおっしゃっていましたね。法律的な観点から、他にどのような選択肢があるのでしょうか。また、これらのタイミングをどのように考えればよいのでしょうか。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

これは範囲の問題だと思います。積極的なプロセスについては、あまり触れないことにします。仲裁プロセスを経るか、あるいは我々が開始した話し合いにより、合意に達して解決できる可能性があります。しかし、これはかなりの時間を要する選択肢であり、時間的猶予もかなりあります。

![]()

QUESTION 20

わかりました。また、Kemertonとその契約を履行する能力についてですが、特にKemerton IIは遅延時間が長くなっていますね。これらの契約は、より多くの料金を支払うことで履行されるのか?それとも、来年や2023年のことを考えると、数量が全体的に少なくなるのか、それとも有料化による利益率の低下なのか、どのように数量や配分を考えればよいのでしょうか。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

そうですね。今回の買収で、比較的早くそれが実現できると期待しています。当社の基準や品質に合わせるために、いくつかの権利を行使することになると思いますが、積極的に取り組んでいきます。このような2種類の方法で、計画通りに進めていくつもりです。

![]()

オペレーター ,

次の質問は、バーティカルリサーチ社のケビン・マッカーシーさんからお願いします。

QUESTION 21

コーリー・マーフィー

バーティカル・リサーチ・パートナーズ社

ケビンに代わって、コーリー・マーフィーがお答えします。先ほどのP.J.さんの質問の続きですが、Wodginaについて、1つのラインを立ち上げているとのことですが、おそらく2022年の第3四半期に生産を開始する予定のようですね。再稼働に6ヶ月から10ヶ月もかかる理由は何でしょうか。また、スポジュメンの価格を考えると、なぜ3つのラインをすべて稼働させないのか、あるいは稼働させようとしないのか。スポジュメンをスポット市場で売ることができるのか?それとも、契約上の理由で売れないのでしょうか?

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

スポジュメンの販売については、戦略的な理由として、当社が長期的な契約を結んでいる顧客に、スポジュメンを転換して最終製品を販売したいと考えています。だから、あちこちでスポジュメンを売ることはあるかもしれないが、それは当社の戦略ではない。そして、これからスタートします。つまり、私たちは第一汽車を他の汽車よりも早くスタートさせるつもりです。これは、当社の変換能力に合わせて行うものです。

西オーストラリアでは労働問題があり、Kemertonと同じような問題にある程度直面しています。また、採掘に必要な大型機器のリードタイムについても同様です。鉱山の操業に必要な黄色い機材と呼ばれるものがありますが、そのリードタイムが問題です。

![]()

QUESTION 22

わかりました。とても参考になりました。それから、通行料についてもお聞きしたいのですが。チリでの労働力不足やストライキの影響で、通行料が増えているようですね。通行料なしの場合、数量はどのように推移するのでしょうか?また、La Negraのスタートアップに関連した課金契約はいつ頃終了する予定でしょうか。そのためのキャパシティを確保していると言っていたと思いますが。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

そうですね。通行料はブリッジのための戦略だと言えますね。その通りです。私たちはそうしています。来年も、La Negra社のビジネスのために、またCameron社のビジネスのために、有料化を継続する予定です。つまり、これはブリッジング戦略なのですが、今の市場は非常に好調です。また、Kemertonが延期されたことで、我々が利用できるスポジュメンがあります。

そして、我々が良い関係を築いている適格なトーリングパートナーがいる限り、我々の品質を信頼することができます。共に協力できるビジネス関係があれば、それを利用して、目の前にある強力な市場をつなぎ、利用することができるでしょう。ですから、いろいろな目的があると思います。それがいつロールオフされるかは私にはわかりませんが、来年の一部として確実に用意するつもりです。

![]()

![]()

オペレーター ,

次の質問は、オッペンハイマー社のコリン・ラッシュさんからお願いします。

QUESTION 23

コリン・ウィリアム・ルッシュ

オッペンハイマー・アンド・コアー(Oppenheimer & Co. リサーチ部門

お客様からの注文パターンについてお聞きしたいのですが、これはユニット全体に言えることです。二重発注のようなものがあれば、それを追跡したり、個々の顧客のセルスルーを追跡したりすることができます。ただ、在庫を作ろうとしている人や、他の追加需要に備えようとしている人がいるように思えます。

エリック・W・ノリス

アルベマール・コーポレーション

Colin, Eric, リチウムの観点から言うと、私たちはサプライチェーンのすべての側面に関わっています。そのため、二重発注はありません。さらに、その言葉を裏付けるように、顧客との話し合いでは、彼らが在庫を持っていないことがわかっています。彼らは手から手へという感じです。

世界的なサプライチェーンの危機に直面しているため、貨物が到着する週や日を正確に指定できないことがあり、それがお客様に苦痛を与えていることは想像に難くありません。その結果、お客様にご迷惑をおかけすることになります。私たちにとっても、お客様にとっても同様です。ですから、リチウム市場は非常に厳しい状況にあります。

ネータ・N・ジョンソン

アルベマール・コーポレーション

コリン、臭素については、ダブルオーダーは見られません。お客様は、サプライチェーンの混乱を見越して在庫を増やそうとはしていません。サプライチェーンは逼迫しており、状況は厳しいのですが、私たちはそれをある程度管理して、お客様が納得できる範囲内で納品できるようにしています。そのため、ダブルオーダーや、お客様が必要以上に注文して在庫を増やそうとするようなことはありません。

Raphael Goszcz Crawford,

アルベマール・コーポレーション

触媒の場合も同様です。

![]()

QUESTION 24

わかりました。そして、キロワット時あたりのリチウム含有量についてです。電池の化学的性質が変化したり、材料の最適化を検討したりする中で、実際に何か傾向が見られますか?リチウム含有量は増加しているのか、減少しているのか、あるいは安定しているのか。また、現在のリチウム含有量はどのレベルにあるとお考えですか?

エリック・W・ノリス

アルベマール・コーポレーション

ほとんどの場合、ここに座って2021年を見ても、大きな変化はないと思います。確かに、負極側でプリリチウムが方程式に入り、固体またはリチウム金属負極技術の進歩が進めば、間違いなく含有量が増えるでしょうし、明らかにエネルギー集約度も上がるでしょう。

しかし、今日この場で言うと、テクノロジーのトレンドは健在だと思いますが、2021年の四半期ベースでは、必ずしも大きな変化は見られませんでした。

![]()

![]()

オペレーター ,

次の質問は、Arun Viswanathanさんからお願いします。

QUESTION 25

アルン・シャンカール・ビスワナサン(Arun Shankar Viswanathan

RBCキャピタル・マーケッツLLCリサーチ部門

契約プロセスについての質問です。契約期間に関して、お客様からはどのような声が聞かれますか?リチウムイオン電池の契約期間は4年、7年、10年と長くなっていますか?あるいは、そのような契約を結んだ場合、1トンあたり2万8,000ドル以上という巨大なスポット価格と、より合理的で契約側の上昇に沿った価格との間の溝をどのように埋めるのでしょうか。私が聞きたいのは、契約がスポット価格に近づくことを正当化するような、コストカーブの大幅な上昇があったかどうかということです。

エリック・W・ノリス

アルベマール・コーポレーション

アルン 顧客からの要求期間が長くなっていることは確かです。これまでの説明では、現在の構成では平均して約3年となっていました。現在検討中の新規契約は、ケント氏が説明した中国での拡張や、将来のケマートンでの拡張、あるいは将来の米国での拡張に合わせて供給する予定です。私たちは、23年から26年、あるいは24年から28年といった単位で契約を結んでいる特定のお客様と話し合いをしています。

このような期間を考えている人は多く、これは主に自動車側で行われた投資によるものです。価格面では、価格が上昇しているので、できればスポット価格を払わずに済むようにしたいというバイヤーの要望があることは想像に難くありません。しかし、実際には、価格の安定性を求めるのであれば、より高い固定価格を設定するか、あるいは、確立された指標に照らし合わせて価格を設定し、時間の経過とともに上昇するようにするかのどちらかになるでしょう。

あなたが提示した価格は、1トン2万8,000ドルというスポジュメンの価格だったことを覚えておいてください。中国の価格は、納入ベースでは米国では20%台後半、30%台近く高くなります。世界中の多くのインデックスを見ると、これらの人々のほとんどはブレンドに対して買っています。そのため、価格はそれほど高くはありませんが、多くの価格指標では20%台前半とはいかないまでも、10%台後半には十分に達しています。そのため、お客様との話し合いを続けていますが、このような力学が働いて、これまでよりもはるかに高い価格帯での長期契約が可能になっています。

![]()

QUESTION 26

素晴らしいですね。続いて、チリの政治面でのリスクについてお聞きしたいと思います。今後1~2ヶ月の間に、幅広い質問をしたいと思います。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

そうですね。チリでは様々なことが起きています。チリには確かに政治的なリスクがあります。憲法が改正され、状況が変化しています。私たちはそれを注意深く見守り、現地で活動しています。ですから、私たちはかなり接近しています。つまり、私たちは政府に近いのです。何が起こっているのかを見ていますが、彼らは憲法を書き換えており、チリにも変化があるでしょう。

チリはリチウム産業への参加を望んでいると思います。我々との契約は非常に進歩的で、価格が上がれば参加することができます。そのため、価格が上がれば参加することになり、それが彼らにとってのメリットになります。チリは経済的にも参加したいと考えていると思いますが、現在、チリではさまざまなことが起きていますので、注意深く見守っていきたいと思います。

![]()

![]()

オペレーター ,

次の質問は、マシュー・デヨーさんからです。

QUESTION 27

マシュー・ポーター・デヨー

メリルリンチ日本証券株式会社 調査部

通行料については少し触れました。しかし、もう少し掘り下げて考えてみたいと思いました。というのも、これはブリッジング戦略であり、もしかしたらオポチュニスティックなものになるかもしれないとおっしゃっていましたよね。しかし、Greenbushesにはかなりの量の潜在的な容量がありますよね。転炉メーカーは、実際に操業を継続するのに十分な量のスポジュメンの供給を見つけるのに苦労しているように思われます。

では、なぜもっと積極的に量を増やさないのか?1つには、現在の価格が非常に魅力的であるということです。しかし、2つ目は、過剰投資や市場の過熱などの可能性に関連して、やや懸念されることです。もし、あなたが...あなたが数量を持っていれば、これを少し規制する能力があるのではないかと思います。

ジェリー・ケント・マスターズ

アルベマール社

私がコメントして、エリックが補足します。つまり、私たちは、お客様に提供するからといって、ただ単にトーラーをオンにすることはできず、適格性を確認する必要があります。つまり、そこにはプロセスがあるのです。そして、すべてのトーラーが当社の顧客に適合するわけではありません。ですから、ただ単に電源を入れることはできないのです。たとえ製品があったとしても、そんなに簡単なことではありません。

Ericが前に話していたように、私たちが関係を持っている採掘業者の中には、以前に私たちの顧客の資格を取得した人や、現在資格を取得している人がいます。

このように、すべての要素を統合しなければなりません。そして、実際に立ち上げるためには、6ヶ月間の戦略ではなく、少し時間がかかるでしょう。実行するにはもう少し時間がかかるでしょう。エリック、何か言いたいことはありますか?

エリック・W・ノリス

アルベマール社

いいえ、あなたはうまく対処したと思います。私が言いたいのは...このような転換を10分の1と考えてはいけないということです。業界には様々な人がいますが、パートナーとして、あるいはお客様へのサービスの基準を満たしていると考えられる人は数人しかいません。

だからこそ、資格審査には時間がかかるのです。もし機会があれば、私たちはそれを利用するでしょう。しかし、お客様にサービスを提供するという点では、非常に差別的なアプローチをしています。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

そうですね。私たちにとって重要なのは、供給の安全性、顧客のための品質、そして顧客が私たちを信頼してくれることです。ですから、もし私たちが製品を販売するのであれば、その製品が私たちの仕様とお客様の基準を満たしていることを確認しなければなりません。

![]()

QUESTION 28

はい、その通りです。しかし、中国の臭素価格を見ると、過去には、絶対的には正しくないかもしれないが、方向性としてはあなたが見ているものと一致しているというようなコメントがありました。

つまり、この動きを見て、この動きは本物であり、どんな能力でも獲得できると考えるべきなのでしょうか?もしそうなら、これは2年のプロセスなのか、1年のプロセスなのか、3年のプロセスなのか。塩素コストの上昇を相殺する余地があるようにも思えますが、それが本当かどうかはわかりません。

ネータ・N・ジョンソン

アルベマール社

はい、ネータです。これらの価格は現実のものであり、本当に需要によって動いています。需要が供給を上回っているのです。臭素の追加供給を意味のある形で実現するには、ほぼ2年かかります。そのため、今後も需要が供給を上回る状況が続くと考えられます。問題は、どれくらいの量になるかということです。私たちはプロセスや追加したいものを発表していますし、他の企業も同様だと思います。しかし今のところ、複雑ではありません。需要が供給を上回っており、それが中国の臭素価格を押し上げているのです。

![]()

![]()

オペレーター

次の質問は、クリストファー・パーキンソンさんからです。

QUESTION 29

ハリス・J・ファイン

クレディ・スイスAG リサーチ部門

クリスに代わってハリス・ファインです。ウォッジーナの話に戻ります。その生産再開に伴うコストをどのように考えればよいのでしょうか。また、Greenbushesがトン当たりのコストでは独自のクラスであることを理解した上で、Wodginaから産出されるスポジュメンの相対的なコストをどのように考えるべきでしょうか?

スコット・A・トジエ

アルベマール社

はい、こちらはスコットです。おっしゃるとおり、Talisonのスポジュメンは世界でもトップクラスで、世界でも低コストだと思っています。Wodginaはまだ操業していませんが、比較的近いところにあると思っています。最終的には、濃度が低くなります。しかし、最終的には濃度が低くなるので、それを満たすことはできませんが、比較的近いものになるでしょう。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

たぶん、大体の範囲内だと思います。

スコット・A・トジエ

アルベマール社

はい、上がっています。

ジェリー・ケント・マスターズ

アルベマール社

スコット、このコストについて、ハリスはどのように考えるべきかと質問していますが、私たちは資本とキャッシュフローの両方をガイダンスに織り込んでいます。このコストの大部分は、これまで説明してきた黄色の機器を購入し、合弁会社を立ち上げるための合弁会社の資本コストです。

![]()

QUESTION 30

はい、わかりました。それから、これまでに発表されたWave IIIの多くは、実際、公開されているものはすべて中国で計画されていますね。中国に焦点を当てた戦略的根拠は何だったのでしょうか?また、資本コストが低いという理由なのか、それとも中国市場は高ニッケルにシフトしていると見ているのか、そして、そのようなトン数のほとんどが国内に留まるのか、あるいは他の市場に流れていくのか、どちらを予想しているのでしょうか。

ジェリー・ケント・マスターズ

アルベマール・コーポレーション

つまり、エリックが詳しく説明してくれると思いますが、高レベルの話です。つまり、資本コストの低減が期待できるということです。しかし、それが原動力ではないでしょう。今日の市場はそこにあるのです。そして、その製品は中国の市場に提供することも、輸出することもできます。

また、バッテリーのサプライチェーンが西欧にシフトすることが予想されますので、それに先駆けて投資を行います。しかし、短期的には、現在、中国に市場があると考えています。今後は、北米や欧州の話が出てくると思いますが、ある程度は西に移動すると考えており、それに合わせて投資を行っていきます。エリック、あなたはそうしたいですか?

エリック・W・ノリス

アルベマール・コーポレーション

世界市場における正極材の生産比率を見ると、現在は中国がその半分以上を占めています。つまり、中国はすべての正極材技術の世界の中心なのです。現在、これらの技術の多くが開発されています。サプライチェーンは、最終的に北米やヨーロッパでの電池生産に合わせて、見通しを立てて開発されています。だからこそ、私たちはこの問題を解決するための計画を立て、供給を現地化するための機会を提供しているのです。

しかし、何度も言っているように、第3波は主にアジアを中心としたものであり、市場がある中国に重点を置いています。この地で資本設計と実行の再現性を高めることで、当社が世界中で成長し続けるのに役立つと考えています。

また、当社のリソースの多くはアジアにあり、オーストラリアとはいえ、世界の西部ではなく、アジア地域にあります。私たちは、お客様が欧米に進出する際に一緒に成長できることを楽しみにしています。

![]()

オペレーター

他に質問はありませんか?それでは、最後にケント・マスターズ氏に閉会の挨拶をお願いしたいと思います。

ジェリー・ケント・マスターズ

アルベマール社

はい。本日はお忙しい中、ご参加いただきありがとうございました。年末に近づくにつれ、私はチームが示した進捗状況と集中力に非常に満足しています。2月に通期の業績を発表し、2022年の目標と見通しについて詳しくご説明するのを楽しみにしています。Albemarleにご関心をお寄せいただき、ありがとうございました。

オペレーター

皆様、本日の電話会議へのご参加ありがとうございました。本日の通話にご参加いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?