The Lithium Deception(リチウムの欺瞞)

このnoteはJoe Lowry氏投稿記事のdeepl翻訳です。

私たちは、数年ではなく数十年かけて完全に実現するであろうエネルギー転換のごく初期の段階にいます。電気自動車は、化石燃料からの脱却を段階的に進めるための礎となるものです。水素やナトリウムイオン電池などの可能性が叫ばれていますが、少なくとも今後10年間は(そしておそらくそれ以上に)、リチウムイオン電池はエネルギー革命に欠かせない存在となるでしょう。

市場の可能性と大規模な投資に基づいて、脱石油の動きについて書かれていることのほとんどは、EVとバッテリーに焦点が当てられています。

EVの数は今後も増え続け、ごく最近まで電化に抵抗を感じていた人々の想像力をかき立てることでしょう。イーロン・マスクには感謝しています。従来のOEMメーカーがEV市場で競争しなければならない(あるいは、少なくとも競争しようとしなければならない)状況を作ってくれたのですから。

今後数年間、バッテリー技術はますます向上し、10万ドルを超える車から二輪車まで、あらゆる輸送市場セグメントに実行可能な電気自動車の選択肢が提供されるでしょう。

しかし、中国や欧州を中心に電気自動車の普及が進んでいるという明るいニュースがあるにもかかわらず、世界で走っている自動車のうち電気自動車はまだ1%にも満たない。今後、化石燃料を使った自動車の販売が違法となる地域が増えていく中で、EVは大きな可能性を秘めています。

しかし、新しい製造業のパラダイムに基づいた経済の大転換には時間がかかります。バッテリーの巨大工場や新しいEVプラットフォームの構築は、ソフトウェアの製造よりも資本と時間を必要とします。新しい世界は「パロアルト」のような雰囲気があるかもしれませんが、多くのハード資産が必要になります。

グリーンエネルギーへの移行には、大量のリチウムが必要です。騙されてはいけません。大量のリチウムがリサイクルから得られる「循環型経済」は10年以上先の話だ。鉱山や塩水からリチウムを抽出することは、電気自動車の未来にとって必要不可欠な要素です。今後10年間で電気自動車の普及率を30〜50%にすると言っている人たちは、危険を承知で十分なリチウムの供給を前提にしています。

先週初め、私はロンドンで、非常に大きなバランスシートを持つ企業と会っていました。話題はもちろん、リチウム市場について。その企業は、エネルギー転換の恩恵を受けようとしています。数ヶ月前に2度のズームコールを行った後、彼らは直接会って話をするべきだと考えました。

これは私にとって、1年半以上ぶりの「ライブ」ミーティングでした。Covid19が事実上世界を閉鎖して以来、ZoomやTeamsなどを使って毎日のようにクライアントと交流してきた私は、全く知らない人たちや、世界各地からビデオ接続された数人の人たちと一緒にいることに、少し慣れない感じがしました。

私が伝えたかったことは、「内燃機関(ICE)から電気自動車への移行は、もはや疑いの余地がない」というシンプルなものでした。Covid時代の最大の驚きの1つは、EVの成長を妨げるのではなく、むしろ加速させているように見えたことです。これは私の意見ではなく、皆さんが簡単に入手できるデータです。インターネットやニュースにアクセスできない状態でCovidを体験したのでなければ、電気自動車や再生可能エネルギーの分野で何が起きているかを確認するのにGoogleは必要ないでしょう。私が行ったリチウムのプレゼンテーションでは、電池による需要側は受け入れられましたが、最近ではリチウムの供給についての話は、議論が頭をもたげます。

リチウム市場はまもなく数年間の供給不足と価格高騰に陥るだろうという私の発言はすぐに疑問視されましたが、これについては後で詳しく説明します。また、自動車メーカーはいまだにリチウムの供給について理解しておらず、多くの場合は注意すら払っていないという私の二次的な主張は、まるで私がロンドンの秋の晴れた朝に、女王、ビッグベン、ジェームズ・ボンド、デビッド・アッテンボロー、ハリー・ポッターの悪口を突然言い出したかのように受け取られました。

私が作成した需要と供給のグラフから明らかに不足していることがわかると、最初に非常に大きな声で反論してきたのは、会議が始まる前に「すべてに挑戦する」ことが好きだと言っていた人物からの、信じられないような発言だった。彼は、自分がよく知っているという特定の電池会社の話をして、「彼らは私に不足しているとは言っていない」と答えました。私は、その会社とは20年来の付き合いであり、もしかしたら「寝取られた夫のように」彼が最後に現実を知ったのかもしれない、と答えた。しかし、その場にいた他の人たちの笑い声は、私がリチウム供給に関して間違っていることを証明しようとする新たな宿敵の決意をさらに強めた。

次に、「自動車会社の経営者はバカじゃない。どうして自分の方が彼らよりも詳しいと思うんだ?」今度は、私は和やかな返事をしてみた。「OEMの経営陣が愚かではないことには完全に同意しますが、彼らはほとんどの場合、リチウムについて考えていません。彼らは、必要なときに十分な量のリチウム(および他の電池用金属)を誰かが確保してくれると勘違いしているのです」。

供給不足の期間が長期化すると予測する場合、私は常に疑問を投げかけられます。コモディティを扱う企業は、新しい設備に投資してもすぐに修正される市場サイクルを信じる傾向があります。私が話をする人の中には、なぜ「リチウムは違う」のか、そして少なくともあと10年はそうであり続けるのかを理解する忍耐力のある人はほとんどいません。一般的にはポリシリコンや鉄鉱石と比較されることが多い。どちらの比較も多くの理由で有効ではありませんが、リチウムがなぜ違うのか(特殊化学品とコモディティなど)については、この分野で信頼できる他の方々と同様に、私も過去にかなり詳しく書いていますので、ここでは触れません。

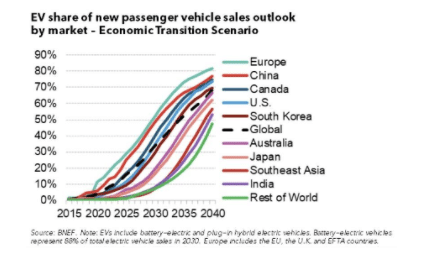

よく引用されるBloomberg NEF(BNEF)は、多くの方面で大きな信頼を得ています。残念ながら、リチウムの供給は彼らが把握していない分野のようです。2025年と2030年の電気自動車のシェア予測は、「需要」があったとしても、リチウム化学物質の入手可能性を考えると達成できません。

好調なEV販売のシナリオはよく売れています。OEMは、たくさんの新しいEVモデルを発表することで、正しい戦略を持っているように見えます。急速なエネルギー転換を期待する人々は、膨大なEV予測を見るのが好きだ。これらの予測は、食料品店のレジカウンターに置かれた雑誌や、インターネット上のクリックベイト記事とは異なります。EVの普及は、セックスと同じように「売れる」のです。問題は、空想的なEVの予測が、バッテリーの原材料供給の事実を適切に説明していないことです。2025年と2030年には、グラフにある数のEVが発注されることは間違いありませんが、納入されるかどうかは全く別の問題です。

しかし、BNEFによれば、次のようになる。

『我々の経済移行シナリオでは、リチウム、コバルト、マンガン、ニッケルの供給は、2030年までのリチウムイオン電池の需要を満たすのに十分であると予想している。新たな精製設備や投資が必要になるでしょう。精製施設の新設や投資が必要になりますが、市場がこのニーズに応えてくれると確信しています。Net Zeroシナリオでは、リチウムイオン電池の需要が急激に増加するため、膨大な量の原材料が必要になります。』

本当ですか?何を根拠に?まるで犬がBNEFのリチウムに関する宿題を食べてしまったかのようです。公平を期すために、BNEFは他の声明で2025年以降の市場における潜在的な「逼迫」を認めていますが、2020年第4四半期以降のリチウムの大規模な価格高騰は、彼らの原材料分析について躊躇させているのではないかと思います。

過去数年間、多くの「専門家」は、私が予測した長期的なタイトな市場の到来を嘲笑しました。特に、過去10年の後半にスポジュメンと工業用リチウム化学製品の供給過剰の期間があり、価格が暴落したときには。ほとんどの人は、市場の成長率が2021年の3分の1以下であったにもかかわらず、2019年と2020年に電池用品質のリチウムの価格が工業用グレードよりもはるかに低くなったという事実を見逃しているようだ。

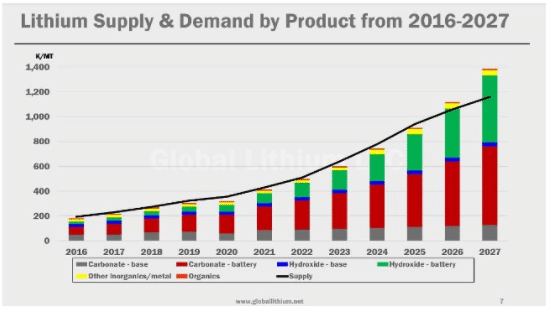

私の最新の需給予測は以下の通りです。確かに私は、リチウム不足に関してもはや「オッドマンアウト」(古い言い方が気になるなら「マン」を「パーソン」に置き換えてください)ではありません。Benchmark Mineral Intelligence社、Canaccord社、DB社、その他数社が、今後数年間のリチウム不足のシナリオを予測しています。

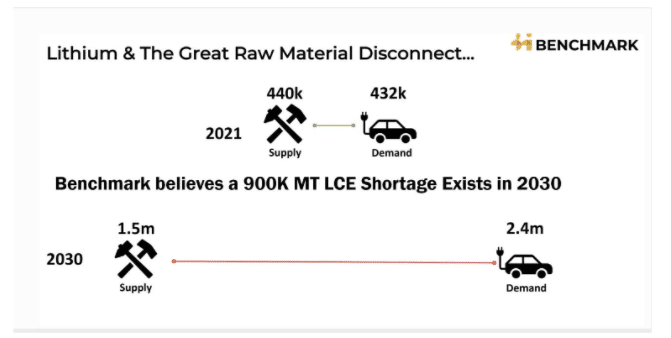

私が好きなのは、Benchmark社の不足分のグラフです。現在と2030年の間に不足が拡大するという、シンプルかつ説得力のあるストーリーが描かれています。

では、他の信頼できる人物がリチウム不足のバンドワゴンに加わっているなら、なぜ私はリチウムの「欺瞞」が続いていると言うのでしょうか?欺瞞という言葉には、単なる能力不足ではなく、悪意があることが多い。私は、どの当事者もずさんな分析以上の罪を犯しているとは言いません。しかし、最終的には、多くの意思決定者が「名前のあるブランドのBS」によってリチウム供給の将来の現実について欺かれているのです。

私の見解では、市場に関する深い知識を主張し、信頼できる声として広く受け入れられている団体は、より厳格な基準で判断されるべきです。

「合理的な人」のルールを、スポット価格が1年で400%も上昇し、一方で需要が歴史上最も急速に増加している時期のリチウム供給の分析に適用してみましょう。このようなシナリオで、合理的な人は、供給が十分であり、需要に追いついていると信じるでしょうか。多くのリチウムプロジェクトや拡張工事の遅れ、多くの新規プロジェクトがタイムリーに資金調達できないことなどを考えると、リチウムの供給は十分ではないという結論に至るのではないでしょうか。それが現在の状況です。

リチウム業界が「ホッケースティック」な需要の伸びに対応できない現状を無視している限り、電気自動車の導入を阻む巨大な障害が存在します。需要は、北京、ブリュッセル、ワシントンなどの立法機関によってかなりの部分が作り出されており、長期間にわたって部分的にしか満たされないだろう。

ICEの販売終了に賛成し、「EVの時代」を宣言した官僚たちは、頭を冷やして、大規模なリチウム生産への投資を促進する必要がある。最初の100万トンのLCE需要は、産業界が商業市場に供給し始めてから7年目に起こるだろう。2番目の100万トンの需要は、100万トンを達成してから5年も経たないうちに起こります。つまり、2030年までにです。2020年のLCE需要は約30万トン。時間が重要なのだ。

BNEFやモルガン・スタンレーなどは、リチウムの供給が短・中期的に重要な問題ではないと主張しているが、リチウムは必要に応じて魔法のように現れると100%信じているのかもしれない。その場合、これらの企業は自分自身を欺いていると言え、リチウム欺瞞のタイトルはやはり適切である。

Global Lithium Podcastにゲスト出演したことのある数人の特筆すべき例外を除いて、リチウム分野の分析の全体的な質の低さが続いていることには本当に驚かされます。

最後になりますが、私は例年前よりもこの業界について書くことは少なくなりましたが、リチウムが依然として投資不足であり、今後数年間で供給量が大幅に増加すると予想している人は大きな間違いであるという認識を広めるために、私の気まぐれな探求を続けていきたいと思います。

地中のリチウムに不足はありませんが、需要と価格の高騰が「供給を生み出す」と信じている人たちは、長期的には確かに正しいですが、短中期的には非常に失望することになるでしょう。

行いの伴わない信仰は死を意味し、適切な投資の伴わないリチウム資源は、特にエネルギー革命が起こるのを待っているときには無意味です。

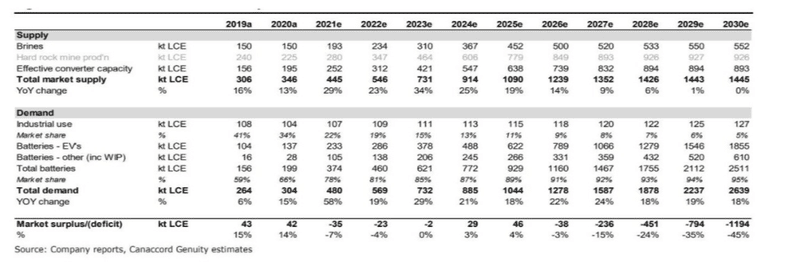

追記:Canaccordの最近の需給モデル。2021年のリチウム案件でも、彼らの長期的な見通しは変わっていない。

この記事が気に入ったらサポートをしてみませんか?