『断熱材エアロジェル、バカ売れで株価+16%暴騰!』アスペン エアロゲル/Aspen Aerogels, Inc. (ASPN) Q2 2024 決算発表【日本語訳 】

Aspen Aerogels社 主力商品『エアロゲル』について

・エアロゲルは本質的に空気であり、従来のゲルから作られた低密度の固体 ・頑丈で、軽量で多孔質

・熱伝導率が低く、理想的な断熱材

・断熱、コーティング、建設などのさまざまな目的に使用される、合成的に製造された高度な材料

・この材料は環境に優しく、リサイクルできるため費用対効果が高い

【エアロゲルの材料】

シリカガラス(または石英ガラス)は、石英(SiO₂)から作成されるガラスで、高い純度の二酸化ケイ素を主成分としています。この特殊なガラスは耐熱性に優れており、以下のような用途で広く使われています。

耐熱用器具: シリカガラスは高温に耐える性質があり、反応容器や反応管などの耐熱用器具に使用されます。

紫外線透過用光学機器: 非常に透明で紫外線を通す特性を持ち、光学機器やレンズなどに利用されます。

精密ばね: 耐食性と耐熱性が求められる精密ばねの材料としても適しています。

【株価】

良好な決算内容を受けて+16%と大きく上昇した。

収益: 総収益は1億1,780万ドルで、前年同期比で145%増加しました。

純利益: 純利益は1,680万ドルで、前年同期の純損失1,540万ドルから大幅に改善しました。

調整後EBITDA: 調整後EBITDAは2,890万ドルで、前年同期のマイナス1,080万ドルから大幅に改善しました。

事業セグメント:

・サーマルバリア: 収益は8,080万ドルで、前年同期比540%増加しました。

・エネルギーインダストリアル: 収益は3,690万ドルで、前年同期比4%増加しました。

この四半期の結果は、Aspen Aerogelsのビジネスモデルの強力な運営レバレッジを示しており、収益と利益の両方で強い成長を遂げました。

※翻訳サイトによる、英文からの日本語訳にて

アスペン・エアロゲル社(NYSE:ASPN)

2024年第2四半期決算カンファレンス・コール 2024年8月8日

参加者

ニール・バラノスキー - シニア・ディレクター、投資家対応・経営戦略担当

ドン・ヤング - 社長兼最高経営責任者(CEO)

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

電話会議参加者

ジョージ・ギアナリカス - カナコード

コリン・ラッシュ - オッペンハイマー

ライアン・ファイングスト - B.ライリー

デイブ・アンダーソン - バークレイズ

エリック・スタイン - クレイグ・ハラム

トム・カラン - シーポート・リサーチ・パートナーズ

アレックス・ポッター - パイパー・サンドラー

サミール・ジョシ - H.C. ウェインライト

ドン・ヤング - 社長兼最高経営責任者(CEO)

2024年第2四半期決算説明会にご参加いただきありがとうございます。私のコメントでは、第2四半期と上半期の業績、2024年通期の見通し、そして当社の戦略のいくつかの重要な要素の現状と予想される影響についてお話しします。リカルドからは、業績と見通し、そして事業戦略について詳しくご説明いたします。ニールが述べたように、最後に質疑応答を行います。

第2四半期は非常に好調でした。2023年を通して、そして今年の第1四半期に築き上げた勢いを活用し、さらに拡大することができました。この業績は、第 2 四半期の業績と、2024 年度の売上高および調整後 EBITDA 見通しの上方修正に反映されています。

四半期の売上高は1億1,800万ドルに増加し、売上総利益率は44%でした。

調整後EBITDAは2,900万ドルに増加し、調整後EBITDAマージンは25%となりました。

エネルギー産業用およびEV用PyroThinサーマル・バリア事業の両方で、四半期収益と売上総利益が記録的な水準となりました。当社にとって重要な節目である2024年の純利益黒字化に向けて、十分な態勢を整えています。

当社の収益性指標は、固定資産の活用と経費の抑制の両方によってもたらされています。当社の事業施設は、安全、運営、財務の重要な目標に重点を置いており、アスペンと当社の顧客にとって非常に大きな価値を生み出しています。

過去6四半期の売上総利益率は11%→17%→23%→35%→37%→44%と拡大。

同じ6四半期の調整後EBITDAマージンはマイナス31%からプラス25%に拡大しました。

2024年第2四半期と2023年第2四半期を比較すると、売上高は約7,000万ドル増加し、売上総利益は約4,300万ドル増加しました。

これらの結果は、当社のビジネス・モデルの重要な要素であるユニット・エコノミクスとコスト・コントロールに注力することで成長を実現できることを示しています。私たちは今後も業績を向上させることができると確信しています。特に、製造および部品組立工程全体を通して歩留まりを改善し続けることが重要です。

また、エネルギー・産業事業をサポートする補助供給への移行も、粗利益率の拡大を強化しています。

当社の外部製造施設(EMF)は、2023年第4四半期にはエネルギー産業部門の収益の10%を、2024年第1四半期には50%を、第2四半期には75%以上を供給しました。

この3四半期で、エネルギー産業部門の売上総利益率は32%から42%に上昇した。イースト・プロビデンス工場のサーマルバリア事業への本格的な投入に伴い、EMFの供給比率は今後も上昇すると予想される。

エネルギー産業部門は、LNG産業向けクライオゲル製品の大幅な伸びを含め、全地域・全セグメントで好調を維持した。

2007年にクライオゲル製品を発売して以来、世界中で29の施設がLNG輸出用に建設または転換された。アスペンのクライオゲルは、このうち23施設で使用されている。

また、当社のクライオゲル製品が高性能の熱管理を実現する炭素回収プロジェクトも、初めて2件受注しました。これらの重要な受注は、持続可能性における当社の役割を強化し、エネルギー産業事業に新たな潜在力の高いセグメントを導入するものです。エネルギー産業部門チームは、2024年に少なくとも1億5,000万ドルの売上高を記録し、粗利益率が当初の目標であった35%を上回るなど、着実かつ長期的な高収益成長を推進すると確信しています。中期的には、事業規模を倍増させ、貴重なベースロード収入と利益を提供することに注力している。

我々は今年、売上高3億5,000万ドル、調整後EBITDA 3,500万ドルの見通しでスタートしたが、第1四半期の決算発表時にはそれぞれ3億8,000万ドル、5,500万ドルに引き上げた。

中間期の業績と両事業の勢いは、2024年の売上高見通しを1,000万ドル増の少なくとも3億9,000万ドルに、調整後...2024年の調整後EBITDA見通しを500万ドル増の少なくとも6,000万ドルに引き上げる自信を再び与えてくれた。

通常通り、この見通しはベースラインの数字で構成されており、我々の目標はそれを上回ることである。実際、EV用パイロシン・サーマルバリア事業を中心に、ベースラインの収益見通しに対して5,000万ドル以上の上振れがあると考えています。

第2四半期には、VW傘下のEUの高級スポーツカーブランドであるポルシェに次世代バッテリープラットフォームを供給するため、EUの大手バッテリーメーカーから6件目の設計賞を受賞したことを発表しました。

EUのバッテリーメーカーは2019年以降、200万台以上のバッテリーシステムを納入している。このバッテリープラットフォームは、ポルシェの複数のネームプレートを支えることが期待されており、2025年の生産開始が見込まれている。

当社のEV商業活動は引き続きピークレベルにあります。第3四半期には、開発パイプラインにある10以上のプログラムに10万個以上の試作品または量産前部品を納入する予定です。当社は現在、欧州の大手OEMと最終的な契約交渉を行っており、第3四半期中には正式な設計受注となる見込みである。この受注は当社にとって7件目となる。

当社は今年、電気自動車市場における当社の地位をさらに強固なものにし、多様化させる、さらなるOEM、EVゼロプログラムを確保することを期待している。ゼネラルモーターズとの商業活動に関しては、GMは第2四半期の決算説明会で、2024年に20万台から25万台のEVを生産することを目標としていると繰り返し述べた。

IHSは、上半期に生産された10万8,000台のUltiumベースのEVを挙げ、下半期にはいくつかの新車種の発売により加速すると予想した。2024年の見通しでは、GMは2024年に18万台のLTMベースのEVを生産し、さらにホンダとアキュラ向けに4万5,000台のウルティウムベースのEVを生産すると予測している。

リカルドが説明するように、7月のセールスレベルは注目に値するものであり、今年の我々の予想を裏付けている。先ほど申し上げた収益見通しの上振れの可能性は、主にGMが現在の増産を維持し、目標とする生産範囲を達成することに基づいています。我々は、GMが目標とする生産範囲を達成、あるいは上回った場合、GMのPyroThin Thermal Barriersの需要を供給する準備が十分に整っている。

我々は、商業的・営業的な戦略的成果により、現在の生産能力と供給体制を活用し、中間ベースライン目標である売上高6億5,000万ドル以上、粗利益2億3,000万ドル以上、調整後EBITDA1億6,000万ドル以上を実現するための直接的な道筋を維持していると考えている。

2024年上半期の業績は、これらの収益性指標を十二分に裏付けています。私たちは、売上高と収益性の目標にとって重要な戦略の3つの要素を実行しています。

第一に、パイロシン・サーマルバリア事業の成長を支えるための第1工場とイースト・プロビデンス・ロードアイランド工場の完全転換、

第二に、エネルギー産業事業の成長を支えるための外部製造施設への移行、

第三に、中間および長期の目標達成に必要な会社の強さと柔軟性を強化するための財務管理です。

財務の強さと柔軟性という点では、第2四半期末の現金残高は9,000万ドルを超え、第1四半期末に比べ1,000万ドル減少しただけであった。

また、前述のとおり、最近の業績が勢いを増していることから、2024年通期には少なくとも6,000万ドルの調整後EBITDAとプラスの純利益を見込んでいる。

6億5,000万ドルを超える収益を計画する中で、当社はジョージア州にある2つ目のエアロゲル製造施設に注力しており、2027年までに約12億ドルの収益能力を追加する予定です。

数カ月前、米国エネルギー省融資プログラム局が、アスペンを正式なデューデリジェンスとタームシート交渉の段階に招いたと発表しました。この融資申請は、第2発電所の建設を再開するための重要な原動力のひとつです。

融資プログラム事務局とは着実に進展しています。DOEが条件付き確約書を発行する保証はないが、当社は引き続きLPOおよびそのアドバイザーと深く関わり、このプログラムにおいてDOEのLPOと提携する有力な候補者であると信じ続けている。

当社は、デューデリジェンス・プロセスの最終段階にあると考えている。もし成功すれば、次のステップは条件付き確約書となる。詳細については、次回の四半期決算説明会までにお知らせできると思います。

リカルド、どうぞ。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

皆さん、おはようございます。[スライド4をご覧ください。

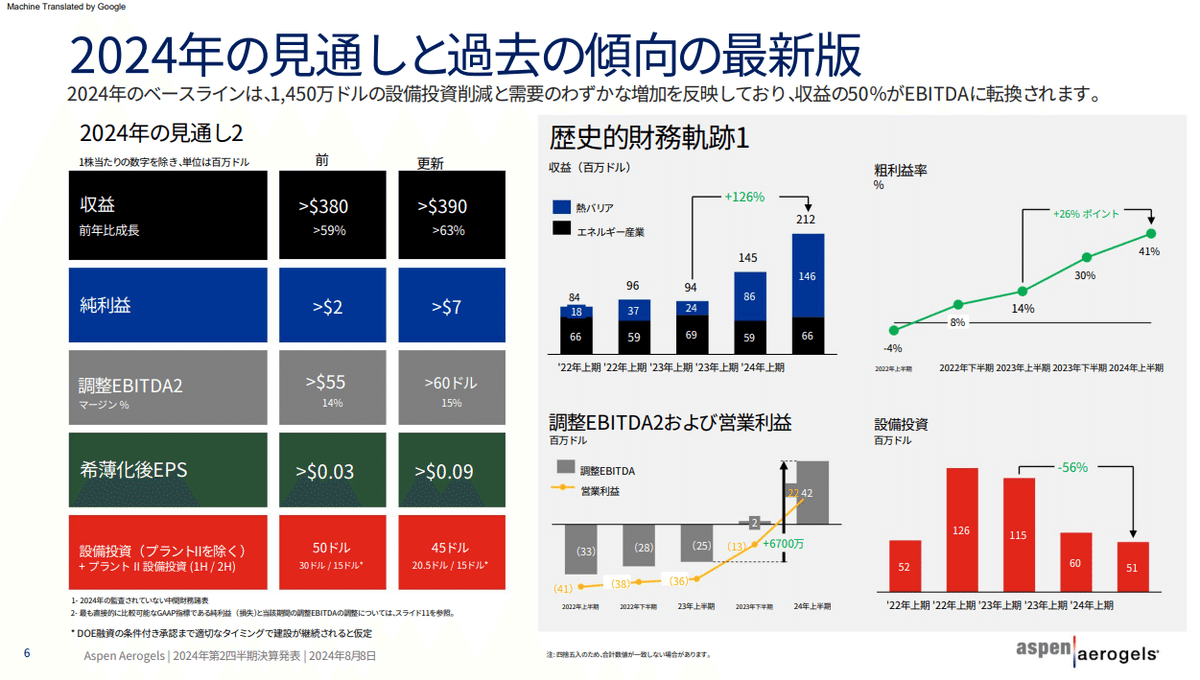

第2四半期の売上高は1億1780万ドルで、前年同期比145%増、前四半期比25%増となりました。これは年間4億7,000万ドル以上の収益に相当します。

最も重要なことは、この稼働率で営業していることが当社の資産基盤のスケーラビリティを実証していることであり、1年以上前から準備してきたものを提供するチームの能力に需要が追いつくのは時間の問題であったことを検証していることである。

エネルギー産業部門の売上高は3,690万ドルで、前年同期比4%増、前四半期比27%増となった。このうち2,030万ドルは外部製造施設によるもので、前四半期比で製品供給能力がほぼ倍増し、2024年下半期にはこの分野で1億5,000万ドル以上の売上を達成できる見込みです。

ドンが発言したように、アプリケーション、定期メンテナンス、新規プロジェクトが引き続き過剰需要を牽引しており、我々はこのセグメントで供給を増やし続ける意欲を持っている。

EV用サーマル・バリアの売上高は8,080万ドルで、前年同期比では6倍以上、前四半期比では24%増加しました。これは、GMのウルティウム・プラットフォーム・ベースの電気自動車の生産が予想以上に増加したことと、トヨタ、スカニア、アウディ向けの量産前部品の数量が増加したことを反映しています。プロトタイプおよび量産前部品の数量は、引き続き前四半期を上回っています。

次に、主な費用の概要をご説明します。売上原価は6,620万ドル(対売上高比率56%ポイント)となり、前四半期比で材料費は比較的横ばいでしたが、対売上高比率ではコンバージョンコストが大幅に改善しました。

コンバージョンコストとは、原材料を最終製品に変換するために必要なすべての製造コストである。これには、直接労務費、製造間接費、工場備品、家賃、保険、光熱費、工程物流、品質、検査などすべての要素が含まれる。

売上高が増加し、チームの規模拡大および供給能力が高まったことにより、売上原価は前四半期比で7%低下した。これは、売上高の約30%を占める傾向にあったコンバージョンコストの低下による粗利益達成能力の18%改善です。

つまり、生産能力の最適化、自動化の導入、生産歩留まりの改善など、チームが重点的に取り組んできた効果が予想以上に早く現れているということです。

また、売上高が第2四半期の売上高を1ドルでも上回れば、売上高の50%ポイント以上を売上総利益として計上できるため、この改善はさらに続くと考えています。

第2四半期の全社レベルの売上総利益率は44%で、売上総利益は5,160万ドルとなり、前年同期の売上総利益840万ドルから4,320万ドル改善した。

エネルギー産業部門の売上総利益は1,550万ドルで、前年同期比62%増となりました。EVサーマルバリアでは、第2四半期に3,610万ドルの粗利益を計上しました。

その結果、当四半期の売上総利益率はエネルギー産業部門が42%、EVサーマルバリア部門が45%となった。

第1四半期に実施した顧客主導のエンジニアリング変更に関連する陳腐化在庫および設備の一時費用の大半は、第2四半期にその変更の恩恵と顧客からの払い戻しを受け、取り崩された。

この点を考慮すると、EV遮熱事業の収益性を見るには、各四半期を個別に見るのではなく、上半期の結果を見るのが最も良い方法である。

営業費用は、6億5,000万ドル超という近い将来の年間収益予測に見合った規模であり、第2四半期は3,160万ドルと前四半期比で110万ドル減少した。業績給、採用、人材育成に関連したいくつかの一時的な費用がなければ、さらに減少していただろう。保険費用が予想を上回ったことも、OpExをこの水準まで押し上げた。

下半期も引き続きOpExを管理し、需要の増加と収益性の向上のみに注力していく。私たちのチームは、能力を強化し、固定費を削減し、OpExを年間1億1,000万ドルの経常水準に引き上げることを目的として、会社のあらゆる主要プロセスを訪問し、新しいシステムを導入し続けています。

これらの要素を総合すると、調整後EBITDAは前年同期のマイナス1,080万ドルに対し、第2四半期は2,890万ドルとなった。今年第2四半期のEBITDAマージンが現在の売上高で25%であったことは、1年以上前に定義したギアリングの計画と実行を実証するものです。

注記として、調整後EBITDAとは、金利、税金、減価償却費、株式報酬、その他中核的な営業成績を示すものではないと思われる非経常的項目の調整前の純利益または損失と定義しています。

第2四半期のこれらの調整は、300万ドルの株式報酬、110万ドルの受取利息、230万ドルの支払利息および融資関連費用に限定された。第2四半期の純利益は、前年同期の純損失1,580万ドル(希薄化後1株当たり0.22ドル)に対し、1,680万ドル(希薄化後1株当たり0.21ドル)に増加した。12ヵ月後にこの赤字を逆転できることを、これ以上ないほど楽しみにしています。

次に、キャッシュフローとバランスシートについて説明します。調整後EBITDAが2,090万ドル、受取利息が110万ドル、運転資本に2,300万ドルを使用した結果、営業活動から生じたキャッシュは680万ドルとなりました。

運転資本を使用した主な項目は、売掛金と在庫の増加であり、買掛金、前払費用および未払費用の増加で相殺された。四半期終了後の1週間に顧客から回収した2,800万ドルの収入を計上すれば、フリー・キャッシュ・フローはプラスとなります。

当四半期の資本支出は2,480万ドルでした。これらの結果、当四半期の営業キャッシュ・ニーズは1,800万ドルとなり、第2四半期の4,360万ドルから前四半期比で59%減少した。また、四半期終了後の1週間に回収した収入を含めれば、1,000万ドルを超えるプラスのフリー・キャッシュ・フローを生み出したことになる。

第2四半期には、第2工場の主要構造物の完全閉鎖と全エリアの温度管理に向けて、1,230万ドルを投じました。これは、DOEの先進技術・車両製造(ATVM)融資プログラムに従い、第2工場の残りの建設費を融資で賄う申請の一環として、米国エネルギー省の融資プログラムオフィスから条件付き承認を得た後、建設再開の可能性を検討するためである。

当四半期に支出した残りの設備投資1,250万ドルは、ロードアイランド州のエアロゲル工場とメキシコのEVサーマルバリア設備の追加改良に充てられた。

当四半期の財務活動には、期限切れ間近の従業員ストックオプションの行使による810万ドルの資金調達が含まれています。

今後の見通しについては、第2工場以外での今年の設備投資の重要な部分を賄うため、引き続きキャピタル・リースを検討しています。

当四半期の現金は9,140万ドル、株主資本は5億1,780万ドルでした。当社は、DOEの先進技術自動車製造(ATVM)プログラムに基づく融資を通じて第2工場の残りの建設費を賄うための申請の一環として、米国エネルギー省融資プログラム局とのデューデリジェンスおよびタームシート交渉段階を有意義に進めています。

付録として、DOE の申請ステップの各段階を図式化し、デューデリジェンスとタームシート交渉の段階を構成する作業の流れと、これらの段階における当社の進捗状況の詳細を掲載する。

当グループの業績が改善するにつれて、当グループは、利用可能となった比較的安価な負債の選択肢を評価し続けている。これには、資産担保ローン、タームローン、事業支援のためのリボルビング・クレジット・ラインの可能性などが含まれる。資本コストを継続的に引き下げ、予想を上回るスピードで収益性の高い事業を拡大するための柔軟性を確保することを目的とした資本構成で今年を終える予定です。

それではスライド5をご覧いただき、今年の見通しについてご説明いたします。

ドンが冒頭の挨拶でエネルギー産業部門を取り上げましたので、私はEVサーマルバリア部門に焦点を当てます。

この分野での収益は、すべての製品バリエーションの供給を拡大できるかどうかにかかっています。EV生産の2四半期を終えた今、ホンダのプロローグが発売されたことに、これ以上の感動はありません。私たちは、ホンダがゼネラル・モーターズによって生産されているここにおいて、非常に魅力的な製品であると信じている。

商品計画、広告宣伝のタイミング、価格設定、在庫状況など、この車の発売方法のすべてが米国市場でうまくいっているようだ。今年7月には3,500台近くが販売され、年間42,000台という販売台数は年を追うごとに増えていくものと思われる。

この点を考慮し、ホンダのプロローグとアキュラのZDXを、GMの他の生産台数から分割する価値があると考えます。2024年には少なくとも45,000台の生産を見込んでいます。

GMは、アルティウムをベースとする他の幅広い車種の生産拡大を続けています。6月中旬には、2024年のアルティウム生産台数の外部予測を20万~30万台から20万~25万台に下方修正した。GMのアルティウム生産台数の見通しを20万台から18万台へと10%下方修正し、18万台とした。

GMは、エクイノックスやシルバラードのようなネームプレートの生産を下半期に増強するため、まだ18万台を超える可能性は十分にある。同時に、GMCシエラEV、エスカレードIQ、キャデラックOPTIQの発売も見込んでいる。私たちは、GMの確立されたブランドと長年にわたる顧客ロイヤルティ、そして流通規模の大きさと範囲によって、これらの予想を上回る販売促進が可能になると引き続き考えている。

GMとホンダの正確な販売台数を合わせると、現在22万5000台以上を供給できる見込みであり、トヨタ、スカニア、ステランティスの初期販売台数、高水準の試作品販売と合わせて、当社のEV遮熱バリア事業が2億4000万ドル以上の収益を達成できるようになる。

投資家の皆様からよくいただくご質問の中心は、EV生産のセルスルーと、それが長期的にGMの生産に影響を及ぼすリスクがあるかどうかということです。スライド5の中央を見ると、米国では7月のアルティウムベース車の販売率が6月比で約50%伸び、年間15万6,000台となりました。

7月末までの販売台数は約45,000台で、7月の販売台数の伸びが止まれば、2024年には110,000台以上の販売が期待できると考えています。22万5,000台の販売をサポートするためには、ディーラーはまだ約60日間の手元在庫、または少なくとも4万台の車両を必要とする。この在庫は、多くの異なる車種をサポートするために、さらに多くする必要があるかもしれない。つまり、2024年に22万5,000台以上を確実に生産するためには、7月の販売台数を上回る約7万5,000台を年内に販売する必要がある。

特に、魅力的なリース優遇措置が消費者に提供されれば、これは達成可能であると当社は考えており、したがって、当社の事業ベースライン見通しには、引き続き非常に収益性の高い上振れがあると見ている。現在、米国市場で最も魅力的な価格のEVであるシボレー・エクイノックスのような車両が、今年下半期に必要な販売台数増の大部分を牽引する可能性がある。

また、顧客の販売台数計画を当社の収益に結びつけようとする投資家も引き続き見受けられるが、当社が顧客に請求したEV用遮熱部品の完成品が生産車に搭載されるまでには数週間から数ヶ月の大幅な遅れがあるため、これには強く反対する。この遅延は、当社の販売車両ではさらに長くなります。

本プレゼンテーションの付録のスライド12に、このことを説明するために引き続き掲載しています。

参考までに、スライド 5 に IHS の予想として、2024 年下半期の LTM 生産台数が上期比でどのように増加し、合計 24 万 4,000 台になるかを示しています。2024年の24万4,000台が正しい予想かどうかは時間が経てばわかりますが、2025年前半に向けて増加する可能性はまだ高いと考えます。

スライド6をご覧ください。

両セグメントを合わせた総収益見通しは少なくとも3億9,000万ドルとなり、2023年の収益から前年比63%増、2024年のベースラインからは1,000万ドルの増収となります。このベースラインの更新により、2024年に1,600万ドル以上の営業利益を達成できると考えており、これは以前のEBITベースラインである1,100万ドルから45%改善したもので、D&Aを約3,000万ドル、株式報酬を1,400万ドルと仮定すると、調整後EBITDAは6,000万ドル以上となる。

これは以前のEBITDA見通しを9%改善したもので、1,000万ドルの増収に対するEBITDAマージンが50%になることを意味し、大幅な増収に依存することなく収益性を拡大し続ける当社の能力を示すものです。

更新した2024年のEBITDA見通しでは、新規立ち上げのコスト、パワープロトタイプの販売増、在庫の陳腐化につながる可能性のある技術変更、サーマルバリア需要における一部の銘板のスタート・ストップ特性による迅速な輸送コストなど、短期的な収益性に対するいくつかの潜在的な逆風を引き続き考慮している。

また、主要分野での研究開発を継続的に進め、技術営業能力の開発を加速させ、新たなプログラム立ち上げに資金を供給するために、機動的にOpExの追加を決定する可能性もある。残りのエネルギー産業用製品を再導入したため、これらの製品を含むミックスもこのセグメントの売上総利益に影響を与える可能性がある。

その反面、追加需要が本当にあれば、第2四半期と同様、不釣り合いなほど多くの需要が当社の利益に反映されると予想しており、当社のチームは固定費の削減を継続し、生産歩留まりと稼働率を向上させ、適切なエネルギー産業用製品の価格設定とミックスを推進していきます。

2024年通期の見通しの続きですが、6,000万ドルのEBITDA黒字は、株式数を7,930万株と仮定した場合、700万ドル超、希薄化後1株当たり0.09ドルの純利益となります。

希薄化後EPS見通しは1株当たり0.03ドルから0.06ドル、3倍増。第2工場を除いた設備投資額は、メキシコのEVサーマルバリア設備がより高い稼働率を維持できるようになったことで、通期では5,000万ドルから4,500万ドルへと500万ドル減少する見込みです。私たちは、この投資が2025年に生産能力を増強するのに十分であると信じ続けています。

先ほど申し上げましたように、ジョージア州の第2工場の建設を進めるために上半期に支出した金額は、当初の見込みである3,000万ドルに対して2,050万ドルにとどまりました。今後については、DOEの先進技術自動車製造(ATVM)プログラムに基づく融資が条件付きで承認される可能性が出てくるまで、第2工場の建設推進に1,500万ドル以上を費やす予定はありません。この投資により、これまでに実施したすべての投資を維持するのに十分な前進を確保し、今年第4四半期に建設を再加速させることが可能になります。

スライド6の右側では、次に進む前に、もう一度立ち止まって、過去2年半にわたって私たちのチームが歩んできた事業と財務の道のりを振り返ってみる価値があると思います。

収益成長率、売上総利益率、EBITDA、営業利益といった基本的な指標は、右肩上がりで当初の予想を上回るものとなっています。私は、この業績の進展にこれ以上ない喜びを感じており、私たちをここまで育ててくれた同じチームと私たちの会社のために機会を創出し続けることで、資本コストがリアルタイムで低下していくのを目の当たりにして興奮している。

次にスライド7をご覧ください。

ドンに電話を戻す前に、米国の電気自動車市場で何が起きているかを見ておくことが重要だと思いました。KLVが均等に存在しているようには見えません。そのため、私たち自身も年間累計のマーケットを見ることに時間を費やした。

率直に言おう。

米国のEV市場は、7月末までの累計で昨年に比べて成長していない。新車販売台数全体の伸び率に匹敵する1%前後の伸び率にとどまっている。

金利上昇の影響を考慮して2024年の計画を立てていた私たちは、2023年初めにこのことを予見していた。

この事実は、2024年の収益ベースラインを策定する上で重要な要素となっている。とはいえ、EVは市場の約7%を占め、今年は米国で130万台以上のEVが販売される見込みだ。

つまり、EVは市場の重要な一部となっているのだ。

その中で、明らかにシェアの勝者と敗者がいる。

そして、2021年にゼロからEV遮熱事業をスタートさせ、新たに開発したプラットフォームを銘板に供給することで、供給するOEMの需要増加の恩恵を受けています。

パイロシンは、2024年に米国で発売される新型EV10車種のうち6車種に搭載されており、当社がSell-to-Sellソリューションを提供する前に開発された車種は老朽化し、シェアを落としている。現時点で、パイロシンはGM、トヨタ、ホンダが米国で販売するEVの100%に搭載されている。これらのOEMは、新車市場全体における地位や流通規模に比して、そのシェアがどの程度になるかを表面的に示しているに過ぎない。私たちは、これらのOEMが新しい車種を発売し、これらの車種に魅力的なインセンティブを提供して販売台数を伸ばすにつれて、シェアを拡大し続けるだろうと考えている。

固定製造コストを適切に吸収できる速度でEVを生産する必要があるため、2024年後半には需要以上に生産速度が上昇すると思われる。ある時点までのインセンティブよりも高くつくのは、生産能力の50%以下で稼働することだ。

このスライドについては、各自で時間をかけてご覧いただきたい。しかし、2024年のEV市場に目を向けると、収益性を実現するために必要な生産台数の増加と、その生産台数を促進するために必要なインセンティブの増加という興味深い循環的な参照により、当社が供給するOEMの中で、さらなるセルスルーの機会が引き続き見られます。

より長期的な視点でスライド8に目を移すと、そもそもOEMがEVを製造するためにこれだけの生産能力を構築した理由を思い出す価値があります。排出ガスと燃費基準をめぐる米国の規制環境を理解することは重要である。来年から強化される規制に備え、OEM各社は過去4~5年にわたり投資を行ってきた。

詳細は割愛するが、米国の新車排出ガスと燃費の規制は、2つの主要な連邦規制機関によって進められている。環境保護庁(EPA)と道路交通安全局(NHTSA)である。州レベルでは、カリフォルニア州を含む新車販売の40%以上を占める18の州において、カリフォルニア大気資源局(CARB)基準によって推進されている。

ニールは、これらの基準を詳しく理解するための良い読み物を喜んで紹介します。これらの機関は、基準を遵守しないOEMに罰金を課したり、訴えたり、罰則を執行したりすることができ、したがって、現在有利な販売の利益の可能性に影響を与える。

EPAに焦点を当てると、これらの規制に最低限準拠するために2026年を見据えた場合、業界はEV販売構成比をおよそ15%に到達させる必要があり、これは現在の普及率から約7ポイント上昇、つまり2倍以上になる。これには、過年度のEV販売で購入または発生した排出権の消化とロールオーバーも含まれる。

例えば、ゼネラルモーターズは、2024年7月に4%だったCVの普及率を、2026年までに4倍の約16%にしなければ、かろうじて適合することになる。また、フォードがEPAの排出ガス規制にかろうじて適合するためには、CDミックスを現在の3倍にする必要があると推定されている。

米国の次に重要な市場である欧州に目を向けると、そこでのCO2排出量はOEMにとってさらに厳しくなる。

サーマル・バリア・ビジネスを立ち上げるにあたり、私たちは、あらゆるフォームファクターと化学物質についてバッテリーの熱暴走に取り組んでいるOEMの内部チームだけでなく、OEMが2025年、2026年、そしてそれ以降もこれらの規制を遵守できるような体制を整えている計画チームにも会ってきました。

OEMは、報道や投資家向け広報資料を読んで想像する以上に、これらの規制に真剣に取り組んでいる。そしてこのことが、この市場への投資を継続する信念を私たちに与え続けているのです。

それでは、ドンに電話を戻します。ご清聴ありがとうございました。

ドン・ヤング - 社長兼最高経営責任者(CEO)

第2四半期と2024年上半期は順調に推移しましたが、固定資産の活用、経費のコントロール、戦略の主要要素の実行に引き続き注力する中で、過去最高の財務実績をさらに改善する余地があると考えています。アスペンのチームは素晴らしい仕事をしており、チームは勝ち続けることができる態勢にあります。エリッサ、質疑応答に移りましょう。ありがとうございました。

質疑応答

①ジョージ・ギアナリカス:カナコード

売上総利益率の上昇に焦点を当てたいと思います。

売上総利益率の改善について少しお話しいただきましたが、何がその改善の原動力となっているのか、またその持続可能性についてももう少し詳しくお聞かせください。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

そうですね、先ほども申し上げましたように、材料費に関しては、もうこれ以上絞り込む余地はないと考えています。

2四半期前に私たちが驚いたレベルで落ち着いています。この傾向が続いていることは非常に心強い。ロスとの契約もいくつか更新していますが、いずれも過去2四半期に見たような水準に落ち着きそうです。

さて、固定費吸収に関しては、ある時点まではまだかなりの余力が残っていると考えています。2022年から2023年の初めにかけてゼネラル・モーターズ(GM)が行ったように、立ち上げ期は比較的高価になる傾向があります。

また同時に、エネルギー産業サイドでは、クライオジェルの生産が急ピッチで開始されるため、高付加価値製品のような粗利率は見込めません。ですから、基本的に今期の売上高を上回る増収分は、粗利率で50%ポイント程度になると述べたのは、正しい考え方だと思います。

もちろん、効率性の面で何か他のブレークスルーが見つかるまでは、まだ......それにはかなりの開発が必要ですが、まだその目処は立っていません。

ドン・ヤング - 社長兼最高経営責任者(CEO)

ジョージ、リカルドが言ったことに付け加えると、私たちにはまだパフォーマンスを向上させる余地がある。

そのひとつは、エアロゲル製造施設と部品組立の両方で歩留まりを改善し続けることです。そして、その売上総利益がEBITDAやEBITDAマージンに反映されるように、私たちはさらなる成長を支えるための組織のOpEx構造を今日、ほぼ整えています。

リカルドも何度か言っていましたが、私たちは直行直帰を重視し、現在のコストとOpExの水準を維持しています。その結果、売上総利益の利益はEBITDAの利益にも還元されます。ですから、リカルドが述べたように、このようなマージンを維持する機会があると信じています。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

率直に言って、ジョージ、私たちの鉱山は粗利率に興奮することから、最終的に重要なこと、つまり営業利益、純利益、そしてプラスのフリー・キャッシュ・フローを生み出すことに興奮することにシフトし始めています。

そして、ドンが言ったように、操業経費を考えると、これらの指標を何倍にも増やすには、粗利益の増加はそれほど必要ではありません。しかし、1株当たり当期純利益を3倍に増やすことは、私たちにとって究極の収益性の指標です。

ジョージ・ギアナリカス

ありがとう。続いて、中国との関係がうまくいっているように見えるエネルギー産業部門に焦点を当てたいと思います。何か最新情報はありますか?また、近い将来、あるいは中期的に収益力が上昇する可能性はありますか?ありがとうございます。

ドン・ヤング - 社長兼最高経営責任者(CEO)

関係は良好で、協力関係も強い。答えはイエスです。彼らは能力を拡大する能力を持っています。そのため、2024年には必ずしも、これまで私たちが提案してきた数字以上の上積みがあると考えています。

しかし2025年に向けては、私の発言にもあったように、我々のチームは中期的にこの事業の規模を倍増させることに注力しています。ご存知のように、私たちにとって収益と利益の両面で非常に貴重なベースロードです。その戦略を実行できるよう、製造パートナーと話し合いを行っているところです。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

1億5,000万ドルを達成するためには、ベースライン・ガイドの中で私たちのランレートを下期には四半期あたり4,200万ドル以上に引き上げる必要があります。ですから、私たちは明らかに供給量を増やすインセンティブを感じていますし、それはベースラインの中にも示唆されています。

ドン・ヤング - 社長兼最高経営責任者(CEO)

率直に申し上げて、私たちはまだ需要に追いつこうとしているところです。先ほど申し上げたように、私たちは北米で2つの炭素回収プログラムを獲得しました。

②コリン・ラッシュ:オッペンハイマー

コリン・ラッシュ

この業界で起こっていること、そしてこの機会に注目している他のいくつかのサプライヤー、そしてあなたの成功を考えると、競争の状況や、顧客やこの市場に参入しようとしている人たちから聞いたり見たりしていることについて、少しお話しいただけますか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

この市場に割り込もうとしている人たちは見かけません。

つまり、現在EVメーカーに部品を販売している企業や、EVバリューチェーンの他の部分について、私たちがこの市場に参入したばかりの頃に部品を調達していた企業を見てみると、彼らは皆、EV市場への投資を再考しているのです。

そのため、1年前はこの分野が非常に魅力的に見えたのですが、今はそうでもないようです。このことは、私たちが顧客の転換を図る余地があることを意味します。

米国市場を見ると、新たに導入された10車種のうち6車種に私たちが名を連ねている。その4台が開発されたとき、私たちはどこにもいなかったからだ。

しかし、この先を見据えてみると、それほど競争力はない。

つまり、OEMが私たちに求め続けている3つの要求を実現できる素材は、私たちの知る限り他にないのです。

つまり、可能な限り薄いプロファイルでの耐火性、可能な限り薄いプロファイルでの断熱性、そして機械的特性です。

そうですね......私たちにとっては、ドンが発言で述べたように、そして私もこのことを提起したように、私たちが今いるEV遮熱バリアのプロトタイプに取り組んでいるビルは、新しいプログラムを立ち上げているため、これ以上ないほど忙しいです。

2026年を見据えた場合、これらのネームプレートは発売されなければなりません。罰金を支払うことは、これらのOEMにとって非常に高くつく。私たちは、彼らが製品計画を立てる際にミックスを最適化するチームがあることを知っています。

また、たとえペースが遅くても、EVの生産能力への投資を続けている理由があります。現在、これら3つの要件を満たすために参入する競合他社は見当たらない。

コリン・ラッシュ

とても参考になります。

そして、あなたがより多くの生産能力を増強し始め、顧客との良好な関係を続けているのを見て、成長の一部はどこから来るのかを考えています。

特に受託製造やエネルギー市場で成功を収めていることを考えると、そのような市場への参入をどのように考えていますか?長期的なモデルの一部として考えるべきことなのでしょうか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

つまり、メキシコにある施設をできるだけ活用しようというインセンティブが働いているんだ。メキシコのオーバーヘッドがもたらすスケーラビリティは驚異的だ。

以前の生活を思い出してみてほしいんだが、ヨーロッパで設備を増強するという考え方がある。東欧やモロッコ、チュニジアのような場所に行く必要がありますが、そこでもコストは上昇しています。だから私たちは、ここでの戦略に忠実でありたいと考えている。

もしグルジアの工場の資本コストを解決することができれば、2027年、2028年、そしてそれ以降に予想される需要を満たすために、グルジアの工場をすぐに稼働させるでしょう。

また、メキシコの資産にも引き続き力を入れ、実際にオランダに倉庫を設置し、一部の顧客のために生産施設の近くに在庫を確保できるようにしています。しかし、現在の収益性の軌道とマージンの進展を考えると、足跡を拡大することには慎重でありたいと考えています。

③ライアン・ファイングスト:B.ライリー

ライアン・ファイングスト

リカルド、最後の質問の続きだ。

PyroThinで6件のOEM受注があり、第3四半期にももう1件受注する予定ですが、2026年、2027年、2028年に受注した数量が、第2工場の稼動後に予想される17億ドルと収益能力を上回った場合、また上回った場合の戦略はどうなりますか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

それは素晴らしい問題だ。この会社のCFOになりたいよ。

そうだね、メキシコ工場はまだ立ち上がる能力がある。ロードアイランド州のチームは、さらなる効率性を発見し続けています。

私たちは、2027年末に第2工場が稼動するまでの間、できる限り多くの生産性と生産能力を見出すことに意欲を燃やしています。第2工場の資本コストの問題が解決すれば、戦略は同じです。第2工場を立ち上げましょう。

2025年と2026年には、これらすべてのプログラムをまとめる余地があると考えています。しかし、すべてのプログラムをロードアイランドで実施し、特定のプログラムについては、私たちの外部製造施設からの材料で補う可能性もあります。

しかし、それは素晴らしい問題だ。一歩ずつ前進していきたい。ジョージア州の第2工場をできるだけ早く再稼働させるために、資本コストを解決することが最も緊急の課題だと思います。

そして、メキシコのチームとロードアイランドのチームは、さらなる生産能力の発見を続けています。これらの改善が実証されれば、6億5,000万ドルの生産能力から、第2工場が稼動するまでのギャップを埋められるような生産能力に更新することを期待していただいて結構です。

ライアン・ファイングスト

それから、もう少し近い将来のことについて2つ目の質問です。

リカルドさん、運転資金の動きと、下半期の回収と在庫の見込みについて、もう少し詳しく教えてください。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

本当に販売量の動向次第ですね。ですから、もし私たちが基本的な予想を上回る追加需要を獲得し続けなければならないのであれば、第2四半期と同様に運転資本を消費し続けることになるでしょう。

しかし同時に、もし需要が少し横ばいになるようなことがあれば、運転資本はすべて取り崩されるでしょう。

ですから、全体としてはプラスになると思います。つまり、キャッシュフローを生み出すために、需要が増えてフレキシビリティを高めなければならなくなれば、第2四半期に起きたような事態を想定して、キャッシュを少し消費することになります。

しかし、そうでなければ、運転資金が逆転するため、キャッシュフローはさらに改善する可能性があります。

そのため、キャッシュ・ポジションの面では下期は有利になると考えています。運転資本と回収の面では、ネット・ニュートラルです。

エネルギー部門のARは非常にタイトです。ほとんど償却したことはありません。私たちは非常に合法的な大口顧客に販売しているので、回収能力に懸念はありません。

ドン・ヤング - 社長兼最高経営責任者(CEO)

素晴らしい。それから、リカルド、あなたの原稿の中で運転資金枠の可能性について触れていましたね。このようなことを管理するために、つまり、今年の前半は運転資金枠なしで運転資金を管理してきました。私たちのようなビジネスがその恩恵を受けるのはごく普通のことだと思います。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

2つ目の点ですが、ドン、つまり、私たちはここで洗練されたレベルを上げ続けていると思います。運転資金枠やリボルバーなど、検討しているものもあります。また、キャッシュフローをより早く確保するために、ARを使ったファクタリングも考えています。

そのためのマージンも信頼性もある。少し保険をかければ、かなり安価なファクタリングも可能です。2025年に向けて、非常に収益性の高い事業展開ができるよう、資金調達の選択肢は豊富にあります。

④デイブ・アンダーソン:バークレイズ

デイブ・アンダーソン

おはよう、ドン。私にとっては13年ぶりの決算発表です。

少し変わった。お聞きしたいのは・・・。

ドン・ヤング

そうだね。そうだね。

デイブ・アンダーソン

今後数年間の御社のビジネスについて、全体的な展望をお聞きしたいのですが。リカルドも言っていましたが、米国やその他の国々でのEV需要には多くの懸念があり、一方で国内OEMメーカーは本当に立ち上がり始めたばかりです。

また、GMは明らかにここでの中心的な顧客です。また、他の顧客も立ち上がりつつあると思いますが、その立ち上がりペースはどのようになっているのでしょうか?

何がその指針になっているのでしょうか?EVの販売ですか?それとも、GMの製造部門なのでしょうか?GMが製造部門を強化し、改良していく中で、おそらくGMは新しい製品ライン全体でさまざまなことを行おうとしているのでしょう。

では、この2つをどう考えればいいのだろうか?

というのも、EVの需要について多くの心配があるように私には感じられるのですが、今後2~3年のビジネスにとって本当に重要なことなのかどうか。

私の考え方は正しいのでしょうか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

ええ、その通りです。そして、それが私たちが発言で言いたかったことなんだ。EVの生産にはカラットとスティックの混合がある。そして、OEMにとっては、需要そのものよりも、それらの方が重要であるというのが私の主張です。

つまり、OEMがセルを作り、モジュールを作り、バッテリーパックを作り、車両を製造する能力は、彼らにとってまったく新しいものなのです。

ヨーロッパでは、生産能力の迅速な増強に大きな期待を寄せていたメーカーが、車両用のセルの最初のバッチを作るのに苦労しており、そのため一部のプログラムの製造が遅れています。

しかし、例えば米国でEVを製造しているフォードのようなOEMを見ると、2026年から2030年まで、そしてそれ以降もEVを販売するために必要な規制環境とEVミックスを考慮すれば、次世代製品ではかなり迅速に生産能力を増強できると予想するのが妥当でしょう。

それが最終的に重要な要素となるわけですね。もしあなたが......OEMは明らかな理由でこれを宣伝しませんよね?経費がかかり、資本を投下することになりますが、EVを製造する必要があるのです。

そして、いったん生産能力を設定したら、基本的にはOEMとして、その生産能力の非常に低い部分で稼動し、赤字が保証される台数を持たないか、リースを通じて一定のインセンティブを提供するかについて、すぐに決断しなければなりません。

リースは、OEMがコストをかけずに生産量を増やすための非常に効果的な方法です。そうすることで、配備した生産能力の大半を活用できるようになり、粗利益を上げることができるのです。

ですから、どのメーカーもある種の立ち上げ段階を経ることになると思いますが、規制がもたらす固定費と輸送費の環境を考えると、2026年にはそれがさらに強まるでしょう。

ドン・ヤング - 社長兼最高経営責任者(CEO)

また、彼らは経験を積んでおり、市場や消費者はこのようなタイプのクルマにますます慣れ親しみ、興味を持つようになっていると思います。リカルドもプロローグの話をしていましたが、ホンダのプロローグは本当に魅力的なクルマです。GM、エクイノックスは価格も手頃で、非常にスタイリッシュで、駆動範囲も広い。

GM、エクイノックスは価格もよく、スタイリッシュで、駆動範囲も広い。このようなことは、あなたがおっしゃるように、生産台数を増やすことにつながると思います。また、これらの車種、特に新しい車種に対する需要は伸びていくと思います。

デーブ・アンダーソン

2024年に5,000万ドルの上振れの可能性があるということですね。その変動要因は何ですか?ガイダンスでは、保守的に考えているのでしょうか?

GMの生産に何らかの支障が出る可能性があり、そのためにガイダンスがこの数字になっているのです。

一方、上向きなのは、すべてが計画通りに進めば、そういうものだ、ということですか?この違いは何なんだろう?

GMが社内でこのことを理解し、より良くなっているのだろうか?もしそうなら......。もしそうなら......今年のガイダンスに戻しますか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

そうですね。ですから、ベースライン見通しの中には2段階の上振れがあると思います。

GMの生産・販売実績を見ると、明らかに安全策をとっています。

GMは主に上級モデル、より高いトリムレベルを生産してきた。

ですから、GMのベースライン見通しを18万台に引き下げたのです。

しかし、もしGMが20万台レベルに達するようであれば、年間2000万ドルの増収となる可能性があります。

そして、それはすべて第3四半期か第4四半期に計上されるかもしれませんし、さまざまな形で分割されるかもしれません。それがどのような計画なのか判断するのは難しい。

それから、アップサイドの要素としては、25万人を達成できるかどうかということもありますよね。

車種にもよりますが、5,000万ドルから6,500万ドルのアップサイドになります。

つまり、エクイノックスをもっと作れば、この数字の下限になる。ハマーやエスカレードの生産台数が増えれば、より大型のバッテリーパック車となり、CPVはより高くなります。

私たちは、GMが225になろうが190になろうが気にすることなく、ここでのビジネスを管理し、経費を計画したいだけです。

私たちはベースラインガイドを非常に重要視しています。社内では、かなり真剣に計画を考えている。そして、GMが投資家会議でEVの見通しについて何を言っているかを気にすることなく、ただ事業を運営できれば最高でしょう?

もう1つ言っておきたいのは、私たちはOEMの報道とメッセージングを読んでいますが、今のところ、市場はOEMがEVの生産を減らしていると言うインセンティブを与えています。しかし、ある時点で、EVは、少なくともアメリカやヨーロッパでは2026年以降に車を販売することができるようになり、彼らの持続可能性の原動力となるのです。

そのことを見失ってはいけないと思います。そのため、長期的な見通しはまだ楽観的ですが、GMの生産に対する期待値には注意したいと思います。

ドン・ヤング - 社長兼最高経営責任者(CEO)

そうですね。デビッド、もうひとつのアップサイドの源泉は......潜在的なアップサイドはエネルギー産業事業で、あなたもよくご存じだと思いますが、おそらく1,000万ドルから2,000万ドルの範囲でしょう。

これは需要の問題ではありません。この特別なケースでは、生産と、主に外部の製造施設からの供給能力についてです。ですから、今日お話した3億9,000万ドルというベースラインに対する上振れ幅を考える上では、これがもうひとつの足かせになると思います。

デーブ・アンダーソン

素晴らしい。ありがとう、ドン。ありがとう。

⑤エリック・スタイン:クレイグ・ハラム

エリック・スタイン

あなたの発言やプレゼンテーションの中で、第3四半期に7番目のOEMを獲得する可能性があるとおっしゃっていましたね。その詳細を教えていただけますか?

それはあなたがすでに持っているネームプレートやブランドの親会社になる可能性があるのですか?まったく新しいOEMですか?何か教えていただけると助かります。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

すべて新しい......ニールがスライドにドイツの国旗を載せていましたね。だから、少なくとも1つは出ているよね?それはすべて新しいもので、私たちがかなり長い間一緒に仕事をしてきたOEMです。

彼らはすでに世界的に比較的強力なEV普及率を誇っています。また、これまでの仕事ぶりを見ても、非常に高いレベルの信頼性を持っており、近いうちに契約が結ばれると期待しています。

エリック・スタイン

ありがとうございます。そして最後にもうひとつ。炭素回収と2つの初期プロジェクトについてお話がありました。

まず第一に、これは初期のLNGのようなものだと考えるべきだと思うのですが、それは非常に小規模なものです。そのように考えるべきでしょうか?また、どのような内容なのか、現在どのような状況なのか、そして何を目指しているのかを考えてみてください。

ドン・ヤング - 社長兼最高経営責任者(CEO)

現在進行形だ。ただ、私たちのLNG事業との違いをいくつか挙げたいと思います。私たちがLNGビジネスに参入したとき、やはりそのビジネスを取り巻くエンジニアたちは非常に保守的で、失敗すると非常に高くつくし、難しいものでした。

そのため、私たちはメンテナンスの面で、LNGのリチウムイオン電池の製造に携わることになったのです。

LNG施設内で比較的小規模なプロジェクトを行い、信頼を築き、データを整備した。

それから何年も経った現在でも、大半のプロジェクトに積極的に取り組んでいます。炭酸ガス回収のほうは、施設の新しさゆえに、初期の活動はよりプロジェクト指向になっていると思います。また、市場規模を実際に把握する前にやるべきことがあると思います。

しかし、プロジェクト単位でのビジネスチャンスは注目に値すると思います。そのため、この市場に参入するまでに数四半期はかかると思いますが、プロジェクトには良いパイプラインがあります。炭素回収プログラムは持続可能性の観点から重要だと考えています。

また、これらのプロジェクトは、私たちが従来のエネルギー産業ビジネスで担当してきた企業によって推進されています。私たちはエンジニアリング・グループと良好な関係を築いており、熱管理の観点からも優れたソリューションを持っています。

⑥トム・カラン:シーポート・リサーチ・パートナーズ

トム・カラン

ガイダンスの基礎となる内部モデルについて、ホンダ・プロローグとアキュラZDXの平均CPVをそれぞれどのくらいと想定しているか教えていただけますか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

はい、1台あたり約900ドルです。

トム・カラン

どちらもですか?

リカルド・ロドリゲス

そうです。

トム・カラン

素晴らしい。そしてスカニアとの契約に話を移します。商用車ブランドとして、マルケスの活動はもう少し不透明です。追跡したり、洞察を得たりするのが難しいのです。生産台数がどのように増加する見込みか、どのような兆候をつかんでいますか?

また、まずはスカニア45p電気トラックから始めるのでしょうか?スカニアの立ち上がりについて、現在の見通しと期待値を教えてください。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

スカニアはノースボルトのセルを使っています。特にヨーロッパでは、このネームプレートにかなり大きな期待を寄せています。

それはセル製造の規模を拡大できるかどうかにかかっています。そのため、それが本当に始まるまでは、私たちがその立ち上がり具合を測るのは難しいのです。

トム・カラン

わかりました。では、もう1つだけ。

LNGプロジェクトの場合、FIDの発表と受注が重なるのはいつ頃でしょうか?また、液化プロジェクトと再ガス化プロジェクトの違いは何ですか?

ドン・ヤング - 社長兼最高経営責任者(CEO)

再ガス化プロジェクトでは、LNGの最大プロジェクトは再ガス化施設です。タイのPTTを覚えていらっしゃるでしょうか。

しかし、大半のプロジェクトは輸出設備です。これらのプロジェクトは小規模になりがちですが、それでも意義のあるものです。

繰り返しになりますが、コメントで申し上げたように、私たちは過去5年間、実際にはそれよりも長い期間にわたって、これらのプロジェクトの大半に参加してきました。すみません、質問の最初の部分を忘れていました。

トム・カラン

注目されるようなFIDの発表があった場合、どのようなタイミングで注文が入り、どのような光景を目にすることになるのでしょうか?

ドン・ヤング

そうですね。ですから、私たちは比較的早い段階で受注を得ますが、製品を納入するのは比較的建設プロジェクトの段階ですね。

断熱材は、LNG基地が抱える建設計画の後期段階の一部です。ですから、比較的早い段階で見通しが立ちますが、納品はプロジェクトの終盤になります。

⑦アレックス・ポッター:パイパー・サンドラー

アレックス・ポッター

1つだけ聞きますが、ステランティスのSTLAミディアムプラットフォームについてです。多分、2本立てになると思います。

まず、2025年対2024年の数量増という点で、パイロシンにとって来年対今年で最も重要な新ターゲットであることに同意されますか?

続いて2つ目の質問ですが、最新情報はどうなっていますか?ステランティスの打ち上げが数回遅れる可能性があるという噂があります。それが正確なのか、あるいはあなたが見ているものと一致しているのかわかりません。その関係について何か教えていただけると助かります。ありがとうございます。

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

もちろんです。実はアウディはステランティスよりも早く立ち上がることができると考えています。その理由は、私たちが期待しているこのSTLAミディアム・プラットフォーム、あるいはその中のサブセットは、フランスのACC社製のセルを使っているからです。

そのため、そのセルを使用するようになるまで、ネームプレートのタイミングを考える必要があります。

ご質問の2つ目ですが、2025年後半と2024年を比較した場合、2025年後半にこれらの数量が現れると想定したのはそのためです。2024年が現実のものとなりつつある今、2024年に車両が発売されないことは周知の事実であり、我々もそれを予想していました。

しかし、2025年後半には大幅に増加すると考えています。しかし、アウディに迫る勢いになるはずです。

アレックス・ポッター

わかりました。完璧です。ありがとう。残りはオフラインにします。ありがとう。

⑧サミア・ジョシ:H.C.ウェインライト

サミール・ジョシ

コメントと質問をひとつ。トップライン・ガイダンスの1,000万ドル程度の増加は、ベースラインの数量が200からおよそ225に増加していることを考えると、かなり保守的だと思われます。ですから、それはそのままにしておきます。

しかし、2つ目の質問ですが、DOEの融資申請手続きについて、手続きが遅れて2026年や2027年に必要とされる生産能力を達成できなくなるという懸念はありますか?

また、DOEとの関係で発生する可能性のある遅延に対して、どのように計画を立てていますか?

リカルド・ロドリゲス - 最高財務責任者兼財務担当役員(CFO)

もちろんです。コメントに対する反応として、ベースライン以上ということを強調しておきたいと思います。そのことは理解していますが、先を急ぎたくはないのです。

DOEの融資が遅れる可能性については。私の答えは「ノー」です。

私たちはできる限り迅速に動いています。DOEは私たちに非常に熱心に取り組んでくれている。私たちのチーム内では、このプロセスに着手して以来、どの週でも少なくとも10時間はDOEと過ごしていると言っても過言ではありません。

そして、ここで何かを公表することで期待を先取りすることは当然できないが、私たちはこのプロセスにおける自分たちの立ち位置について非常に楽観的だ。誰もが選挙前にこのプロセスを完了させることに意欲を燃やしている。ですから、遅れることはないと考えています。

オペレーター

ありがとうございます。ご質問はございません。では、ドンに電話を戻し、追加の発言をお願いしたいと思います。

ドン・ヤング

アリソン、ありがとう。アスペンエアロジェルにご関心をお寄せいただき、ありがとうございます。お元気で、良い一日をお過ごしください。ありがとうございました。

オペレーター

以上で本日の電話会議を終わります。ご参加ありがとうございました。これより回線をお切りください。

この記事が気に入ったらサポートをしてみませんか?