6697 テックポイント社 分析(22/5/8時点)

⓪はじめに

テックポイント社は車載/監視カメラ向けの半導体製造企業です。工場を持たないファブレス企業で利益率も高く特に21年度は大幅成長を遂げました。

一方でJDRのため四季報やkabutanに情報が無い事から認知度が低い点、直近リスク面が多い点から配当利回り7.1%の水準まで株価を下げています。

そこで少しでもテックポイント社という企業を知って頂けたらと思い、相方のおなかすいた氏と共に分析した"ポジショントーク"を記載させて頂きます。

結論から記載すると

----------------------------------

①ファンダ、株価水準 :◎

②半導体不足、製品需要:〇

③地政学リスク :△

④需給面 :×

----------------------------------

と考えています。

直近は大口の売圧により下げトレンド真っただ中ですが、長期的に見れば割安水準にあるのではと感じています。

以下、各項目の詳細を記載致します。

①ファンダ、株価水準

まず初めにテックポイントは米国の企業です。JDRという仕組みを使い日本の東証Gへ上場しています。そのため業績や配当の基準は全て"米ドル"となります。そして前期実績も今期予想も「EPS=1ドル」。この数字を念頭に置いてご覧下さい。

・直近業績

20年度はコロナの影響により監視カメラ向けの売上が大幅減も、21年度は大口取引再開により売上1.9倍、営利5.4倍と急伸しました。

・今期予想

22年度(今期)は売上+10%、営利は横ばいと保守的な予想を掲示しています。

主な理由として

▹半導体製造キャパが不透明

▹試作品などの研究開発費を多く計上する

事から「新製品分を含めず、現時点で生産ラインを確保出来ている分のみ」を計画にしています。

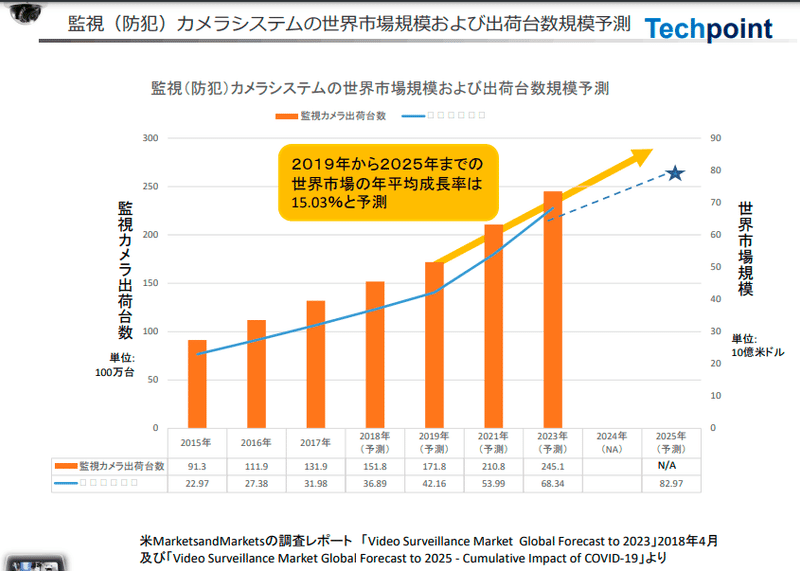

・市場規模

監視カメラ、車載カメラ共に成長市場となっています。

▹監視カメラ市場はDX化の恩恵もあり25年まで平均15%/年を見込まれています。

▹車載カメラ市場は1車あたりの設置数量増により35年まで平均+9%/年を見込まれています。

・財務面

▹有利子負債0

▹自己資本比率86.7%

▹粗利率54.2%、営利30.7%

▹ROE34%

と健全かつ高収益となっています。

・株価水準

▹株価は5/6時点で915円

▹EPS1ドル=130円

▹PER7.04倍

▹PBR3.35

▹配当0.5ドル=65円、配当利回り7.1%(配当性向50%)

と保守的予想ながら非常に割安かつ高配当の水準となっています。

②半導体不足、製品需要

テックポイント社は自社工場を持たないファブレス企業のため主な製造委託先のTSMC、パッケージ委託先のASEに依存しています。

※いずれも台湾企業

・供給量

昨今の半導体需要増により生産ラインは圧迫していますが、今期予想の範囲分は確保済みとなります。また下期はファンダリでの増設により絶対量の増、最終製品の供給一巡により半導体需要の落ち着きから生産キャパのひっ迫は緩んでくると考えられ更なる生産ライン確保が見込まれます。

・仕入れ価格

3月末時点では業績に影響が出る値上げ打診は無い状況です。

またファウンダリ側の値上げ要因として考えられる下記2点は現状懸念はない状況です。

▹台湾電気料金の高騰懸念

電気料金の見直しは6/29以降に見送りとされたので目先高騰する事はない。

▹シリコン原料の高騰懸念

主にノルウェイ産やブラジル産が多く使われているため影響は軽微となっている。

・既存製品の需要

音声付きISPの引き合いが強く採用商品が販売されている限り2-3年の需要が見込まれています。またデザインウインを獲得しているため後継品にも採用される可能性が高い状況です。

・新商品(双方向音声ISP)の生産枠、供給のカニバリ

生産ラインはキャパの食い合いになる可能性はありますが、下期に向けて生産キャパのひっ迫は緩んでくると考えられます。また片方向音声ISPとは別の完成品への半導体供給となるため供給先を食いつぶす形にはならないと考えています。

・新商品CMOSセンサの遅れ

半導体製造逼迫により1年後ろ倒しになりましたが、現在は試作品を作成段階に入っており今季下期に生産ラインを一部確保済みです。今期の研究開発費が増加している主な理由が試作品作成費となっています。

③地政学リスク

販売先の7割が中国となり地政学リスクが非常に高い状況です。

・中国ロックダウン

▹輸出ルート

中国本土への製品の輸出は香港から深センが標準的なルートとなっており、深セン市は3月中旬に1週間のロックダウンで済んだため影響は限定的となりました。なお中国向けは受注時先払いのため、売上計上が後ろ倒しになることありません。

▹納品先カメラメーカーの稼働悪化による受注減

4月中旬時点では主だった受注減や打診は受けていませんが、ロックダウンが長引くことにより完成品の売上鈍化に繋がれば受注減も考えらます。

・ハイクビジョン社(中国)の米国規制

監視カメラ向け半導体の約7割を納品しているハイクビジョン社は米中関係悪化の影響により19年10月より輸出規制対象となっています。ハイクビジョン社の海外比率は3割、その内2割が米国向けだが今まで業績面で主だった影響はない状況です。

しかしながら22年5月5日に新たな制裁を検討しているとの報道があり将来的な懸念が広がっています。

一応の対策として、例えば規制が掛からない委託先経由にするといった方法が・・・あったりなかったり・・・。

④需給面

・大口の売り出し

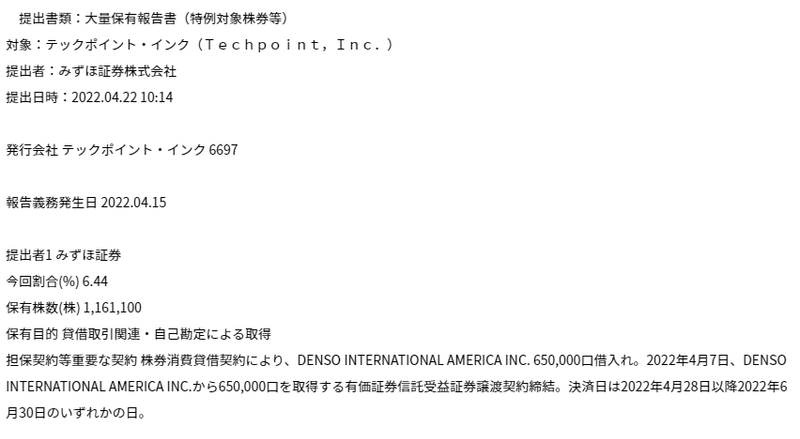

大株主の米デンソー(130万株保有)がみずほを介して65万株の売出しと推測します。みずほが65万株の貸株を受けており4/8から連日空売りをしている状況です。創業時から出資しているため利益確定の動きが濃厚だと考えられますが、ハイクビジョンの米国規制絡みで大量保有報告義務が無くなる5%以下にする必要が出ているのではと邪推も出来ます。

いずれにせよ最大65万株の売圧真っただ中という状況にあります。

・信用買残

日々の出来高が5万株程度に対して信用買残は36万株。昨年末の50万株よりは減ってきていますがまだ多い状況にあります。またSBI証券ではテックポイント社を信用取引する事が出来ないのでご注意下さい。

・保有者の大半が含み損

昨年末に初配当を発表しましたがそこから株価は50%減。特にみずほの空売りが始まった4/8からは怒涛の下げとなっています。

総じて需給面は芳しくなく、最大65万株の売り圧が続いているのも株価押し下げの大きな要因となっています。

⑤まとめ

▹直近の業績は順調、5/12の1Q決算も問題ないと考えています。

▹みずほの空売りが65万株まで行われるとすると、決算後の出来高が多いタイミングで大きな売りをする可能性が高いため目先の株価は更に下がる可能性が高いです。

▹地政学リスクの不透明感は否めませんが、長期的な視点で考えると保守的予想で配当利回り7%越えは魅力的に感じます。

以上となります。

何かご不明な点や気になる点がありましたらお気軽にメッセージをお願いします。

テックポイント社という面白い企業があることを少しでも知って頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?